海上保险实务入门

- 格式:doc

- 大小:46.50 KB

- 文档页数:7

海上货物运输保险核保实务一、引言海上货物运输保险是指当货物在海运过程中发生意外损失或损坏时,保险公司将对货物进行赔偿的一种保险形式。

由于海上货物运输具有较高的风险,因此保险公司在核保过程中需要严格评估保险风险,以保证保险合同的有效性。

本文将介绍海上货物运输保险核保实务,包括核保文件的准备、核保要点的把握等内容。

二、核保文件的准备1.风险评估报告:包括货物性质、货物价值、起运港和目的港等信息,以及货物存储、运输和装卸的方式,以便对货物运输风险进行评估。

2.运输合同:作为保险合同的基础,保险公司需要了解货物的具体运输细节,例如起运时间、运输方式等,以便确定保险责任的范围。

3.运输路线图:包括起运港、目的港以及中途经过的港口,以便评估运输路径上可能出现的风险。

4.货物装载方式和装卸设备信息:货物的装载方式和装卸设备可能影响货物的安全运输,保险公司需要对其进行评估。

5.货物包装和标签要求:货物包装和标签的合理性将直接影响货物在运输过程中的安全性,保险公司需要对其进行评估。

三、核保要点的把握1.货物价值评估:保险公司需要根据货物的价值确定保险金额,以确保在损失发生时能够充分赔偿货主。

2.货物运输风险评估:根据货物的性质和运输细节,保险公司需要评估货物在运输过程中可能发生的风险,包括海难、火灾、盗窃等。

3.保险合同条款的明确:保险合同中的条款应该明确规定保险责任、免赔额和赔偿方式等内容,以便在损失发生时明确双方的权利义务。

4.保险费率的确定:保险公司需要根据货物的风险级别和保险需求确定保险费率,以确保保险公司的风险得到合理的补偿。

5.索赔事项的明确:保险公司需要明确货主在索赔时需要提供的文件和证据,以便在索赔事宜处理时能够顺利进行。

以上仅为海上货物运输保险核保实务的一部分要点,保险公司在核保过程中需要根据具体情况进行综合评估,以确保保险合同的有效性和保险责任的明确性。

1.共同海损是指当船舶、货物遭遇共同危(wei)险时,为了 ( D ),故意地、合理地采取措施造成船舶与货物一部份财产损失的特殊牺牲、支付的特殊费用,由各受益方按比例分摊。

A.个人财产B.船方利益C.货方利益D.共同利益E.公共利益2. ( D )是指被保险货物遭遇承保灾害事故时,被保险人为避免、减少损失才去各种抢救、防护措施时所支付的合理费用。

保险人对施救费用的赔偿金额不得超过保险合同所载明的保险金额。

A.共同海损费用B.救助费用C.分摊费用D.施救费用3.我国海上货物运输保险条款的保险责任范围从小到大罗列,正确的是( C )。

A.水渍险,一切险,安全险C.安全险,水渍险,一切险B.安全险,一切险,水渍险D.水渍险,安全险,一切险4.在海上运输货物保险中,对货物的偷窃作了明确的解释,普通附加险中有一条“偷窃、提货不着险”,其中的“偷”是指( A )A.整件货物被偷走C.公开的使用暴力手段劫夺B.整件货物中一部份被窃取D.A 和 B 选项均是5.交货不到险是指保险货物装上船舶时开始,不论由于何种原因,如保险货物不能在预定抵达目的地日期起( C )以内交货,保险人将赔付全部损失,该货物的全部权益应转移给保险人。

A.1 个月B.3 个月C.6 个月D.9 个月6.1992 年《中华人民共和国海商法》及国际贸易惯例规定海上运输货物保险的保险金额的确定可在 CIF 价格的基础上加成( A )A.10% B.15% C.20% D.25%7.在国际贸易商品交往中,常采用的贸易价格有三种,其中,国际贸易价格条件中最常见的一种是( C )价格条件。

A. FOBB. FRC. CIFD. FIC8. 《跟单信用证统一惯例》中关于货物保险投保的规定中, ( A )开立的暂保单不被接受。

A.买方B.保险代理人C.保险经纪人D.卖方9 ( B ) 是投保人或者被保险人支付的费用,作为保险公司根据保险合同的内容承担赔偿的损失或者给付责任的一种对价。

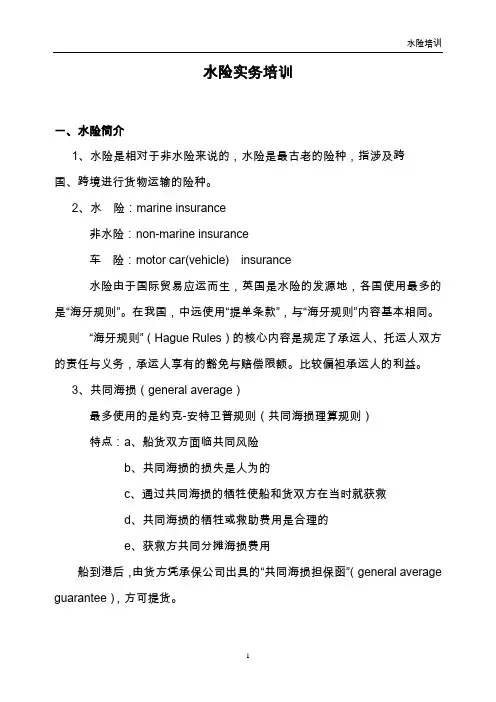

水险实务培训一、水险简介1、水险是相对于非水险来说的,水险是最古老的险种,指涉及跨国、跨境进行货物运输的险种。

2、水险:marine insurance非水险:non-marine insurance车险:motor car(vehicle) insurance水险由于国际贸易应运而生,英国是水险的发源地,各国使用最多的是“海牙规则”。

在我国,中远使用“提单条款”,与“海牙规则”内容基本相同。

“海牙规则”(Hague Rules)的核心内容是规定了承运人、托运人双方的责任与义务,承运人享有的豁免与赔偿限额。

比较偏袒承运人的利益。

3、共同海损(general average)最多使用的是约克-安特卫普规则(共同海损理算规则)特点:a、船货双方面临共同风险b、共同海损的损失是人为的c、通过共同海损的牺牲使船和货双方在当时就获救d、共同海损的牺牲或救助费用是合理的e、获救方共同分摊海损费用船到港后,由货方凭承保公司出具的“共同海损担保函”(general average guarantee),方可提货。

二、贸易条件1、FOB:离岸价Free on Board,卖方只需要按合同规定日期将货物运到买方指定的船上即可,由买方来买保险。

2、C&F:成本+运费Cost and Freight,由买方来买保险。

3、CIF:Cost Insurance and Freight,由卖方来买保险。

4、FAS:Free alongside Ship,只需将货交到船边即可,不用装到船上。

5、C&I:Cost and Insurance,货物+保险三、常用主要单证种类1、投保单:Proposal(非水险常用)Application Form(正规)2、保险单:Insurance Policy,背面印条款。

3、保险凭证:Certificate of Insurance,背面不印条款,比较简单。

通常用于过去出口港澳的业务、飞机险(在主保单项下,每架飞机出一个保险凭证)。

海上保险实务入门结业论文浅谈海上保险的赔偿原则姓名:柳雨琴院系:法学院专业:海商法年级: 2011级学号: 201110931120 指导老师:安骥浅谈海上保险的赔偿原则摘要:海上保险是我国现代保险业务的起源,海上保险的产生和发展与海上风险的大小是密不可分的。

海上保险最为重要的环节是解决赔偿的问题,赔偿原则海上保险的一项重要的基本原则。

赔偿原则包括全部赔偿原则、及时赔偿原则和赔偿实际损失原则三个方面。

从赔偿原则中,又可以派生出代位原则和分摊原则。

关键词:海上保险全部赔偿原则及时赔偿原则赔偿实际损失原则Talking about the principles of compensation for marine insuranceAbstract:Marine Insurance is the origin of the modern insurance business in China,The size of the emergence and development of marine insurance and maritime risk are inextricably linked.The most important link of Marine insurance is to solve the problem of compensation, the compensation principle of Marine insurance is an important basic principles.The compensation principle including the compensation principle in time, all the compensation principle and the actual loss compensation principle three aspects.Derived from the principle of compensation, subrogation principles and the sharing principle.Key words:Marine insurance Full compensation principleTimely compensation principle The principle of compensation for actual loss 引言经过几百年的发展,海上保险已经成为当今各国经济、贸易活动中的重要组成部分。

而海上风险是不可预测的,发生的可能性也是较大的,所以说海上保险的重要性已经是不言而喻了。

同时,海上保险法独具特色、自成体系,一直都没有湮没在普通的保险法之中。

我国《海商法》第216条规定:“海上保险合同,是指保险人按照约定,对被保险人遭受保险事故造成保险标的的损失和产生的责任负责赔偿,而由被保险人支付保险费的合同。

”海上保险赔偿原则以损害为前提,即无损害无赔偿,当保险标的没有发生任何损失时,保险人只收取保险费,而不负任何责任。

其目的就是防止有人利用保险进行以盈利为目的的投机,有意制造损失,也是为了保障社会整体利益和保持经营的稳定性,从而有利于社会整体的和谐发展。

赔偿原则包括全部赔偿原则、及时赔偿原则和赔偿实际损失原则三个方面。

1、全部赔偿原则全部赔偿的内涵是指被保险人在发生保险事故,遭受经济损失时,有权获得保险金额限度内全面充分的赔偿。

当然,这也是学界的共识。

另外,全面充分的赔偿就是指将货主所保险的财产恢复到没有发生风险之前的状态。

就目前情况而言,预期利润是不在海上保险保障之列,但预期利润属于保险利益。

因此,在这个方面,各个国家的法律也是不同的,但内在的法律逻辑还是相统一的。

另外,全部赔偿是以被保险人足额投保为前提的,因此,“不足额保险”和海上保险合同中订立“免赔额”条款的情况除外。

①不足额保险当保险金额等于保险价值时,该保险为足额保险,当保险金额低于保险价值时,该保险为不足额保险,就是关于保险金额与保险价值的判断。

不足额保险的适用效果,我国保险法规定了比例赔偿方式。

但是合同另外有规定之时,可以不采用上述比例赔偿方式。

《保险法》第40条第3款规定:“保险金额低于保险价值的,除合同另有约定外,保险人按照保险金额与保险价值的比例承担赔偿责任。

”此处的“除合同另有规定外”不得违反禁止不当得利的原则。

一般情况下,所谓合同规定的其他方式,就是指第一危险赔偿方式。

即不考虑保险金额与实际价值的比例,在保险金额限度内,按照实际损失赔偿。

基于不足额保险的不确定性,在不足额保险合同中,保险人的赔偿方式有两种,第一是比例赔偿方式,就是按保险金额与财产价值的比例计算赔偿,第二种就是第一危险赔偿方式,也就是说不考虑保险金额与实际价值,而是在双方可接受的范围内,按照实际损失赔偿。

②免赔额免赔额就是在保险合同范围之内,双方按照事先规定的条例,在一定情况下,保险人可以不承担赔偿。

船舶保险中的免赔额在船舶保险的保单中规定。

当发生保险责任范围内的损失时,部分损失程度在保单规定的免赔额之内时,保险人不负赔偿的责任。

船舶保险中,由于承保风险所致的部分失赔偿,每次事故均要扣除保险单规定的免赔额,但免赔额的规定不包括碰撞责任、救助、共损、施救的索赔。

由于恶劣气候造成两个连续港口之间单独航程的损失索赔应视为一次意外事故。

以上有关免赔额的规定不适用于船舶的全损索赔以及船舶搁浅后专为检验船底引起的合理费用。

免赔额原则不但可以使投保人增强责任心、减少事故的发生率,这就可以享受到缴纳较低保险费的好处,此外还可以可避免处理大量的小额赔款案件,节省双方的保险理赔费用和时间。

2、及时赔偿原则保险合同成立生效之后,如果发生了保险事故,保险人不但要全部、充分的赔偿被保险人的损失,而且这个赔偿还要是及时的,不能无故拖延,以免耽误被保险人的利益。

如果保险人不能及时得到理赔,被保险人无故拖延,或者违约拒赔,这就与保险的目的和初衷有所违背,在损害保险这一经济制度的同时也对社会伦理道德产生消极的影响,同样这种做法也是我们所不提倡的。

我们保险就是为了保障被保险人的利益,反之,他们也是抱着这样的想法,因为自己的利益得到了保障,他们才会选择去保险。

我国《保险法》第24条、26条作出了进一步具体的规定:保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;对属于保险责任的,在与被保险人或者受益人达成有关赔偿或者给金额的协议后十日内,履行赔偿或者给付保险金义务。

保险合同对保险金额及赔偿或者给付期限有约定的,保险人应当依照保险合同的定,履行赔偿或者给付保险金义务。

保险人未及时履行前款规定义务的,除支付保险金外,应当赔偿被保险人或者受益人因此受到的损失,保险人自收到赔偿或者给付保险金的请求和有关证明、资料之日起六十日内,对其赔偿或者给付保险金的数额不能确定的,应当根据已有证明和资料可以确定的最低数额先予支付,保险人最终确定赔偿或者给付保险金的数额后,应当支付相应的差额。

这就表明我国的法律是非常注重保险赔偿的及时性,同时也是为了更好地保障保险人的利益。

“及时赔偿”应该作为保险人的一种义务被看待,保险人应更好地了解及时赔偿的意义,做好充分准备。

但是这当中还是存在着一些问题的,尽管保险人能承诺做到及时赔偿,但是被保险人应该及时通知其他义务,这是作为“及时赔偿”的前提。

所以总的来说,在及时赔偿这个问题上,保险人和被保险人都应该做好自己分内的事情,双方共同来确保这条保险原则的实现。

3、赔偿实际损失原则赔偿实际损失原则,是指保险人对被保险人的赔偿,要恰好与被保险人的实际损失相吻合,使被保险人的经济状况不受保险事故的影响。

赔偿实际损失原则和全部赔偿原则的目标是相同的,都是要使被保险人回复到如同保险事故没有发生的状态,但是二者之间又存在着区别,全部赔偿原则就是要完全的赔偿被保险人的损失,不可以少赔,而赔偿实际损失原则就是要必要赔偿,不能多赔。

我国《海商法》第220 条规定,保险金额超过保险价值的,超过部分无效,但又规定保险标的的保险价值由保险人与被保险人约定。

由此可以看出,我国的海上保险法还是很严密的,这样就可以防止被保险人故意制造事故,从而通过不正常的手段牟取暴利。

而我们所说的保险合同是投保人与保险人约定保险权利义务关系的协议,是一种补偿性合同,是不可以让人从中赚取暴利的。

如果保险理赔使被保险人获得保险利益之外的利益,则有激发被保险人人为制造保险事故以从中牟利之虞,扩大了道德风险,将给社会的稳定运行和伦理体系谱上一笔不和谐音符。

而且在国外的许多法律中,都对海上保险做了明确而详细的规定,我想这也有利于我国的借鉴,不断完善我国的海上保险法。

赔偿实际损失原则是侵权行为法理论中的一项重要原则,其含义是当一个侵权行为构成时,侵权人应赔偿由侵权行为造成受害人的实际损失。

实际损失包括直接损失和间接损失。

所谓直接损失,是指现有财产(利益)的减少,所谓间接损失是将来可得财产(利益)的失去。

4、代位原则保险代位求偿原则是从补偿原则中派生出来的,只适用于财产保险。

在财产保险中,保险事故的发生是由第三者造成并负有赔偿责任,则被保险人既可以根据法律的有关规定向第三者要求赔偿损失,也可以根据保险合同要求保险人支付赔款。

如果被保险人首先要求保险人给予赔偿,则保险人在支付赔款以后,保险人有权在保险赔偿的范围内向第三者追偿,而被保险人应把向第三者要求赔偿的权利转让给保险人,并协助向第三者要求赔偿。

反之,如果被保险人首先向第三者请求赔偿并获得损失赔偿,被保险人就不能再向保险人索赔。

在海上保险中,如果被保险标的物因他人的故意或者过失而受到损害,则被保险人既可对保险人请求赔偿,也可以向侵权行为人请求赔偿。

:我国《海商法》第248 条规定:“船舶在合理时间内未从被获知最后消息的地点抵达目的地,除合同另有约定外,满两个月后仍没有获知其消息的,为船舶失踪。

船舶失踪视为实际全损。

”5、分摊原则同一被保险人在征得保险人同意后,可以对同一保险事故和标的多次投保。

在实际运用中,保险人如何对损失后的赔款进行分摊的方法主要有以下三种,第一是比例责任制,比例责任制又称保险金额比例分摊制,是各保险人按各自单独承保的保险金额占总保险金额的比例来分摊保险事故损失的方式(计算公式如下:某保险人承担的赔偿责任=该保险人的保险金额/所有保险人的保险金额总和×实际损失)。

第二是责任限额制,责任限额制也称赔款比例分摊制,是指保险人承担的赔偿责任以单独承保时的赔款额作为分摊的比例而不是以保额为分摊的基础(计算公式为:某保险人承担的赔偿责任=该保险人单独承保时的赔款金?所有保险人单独承保时的赔款金额的总和×实际损失)。