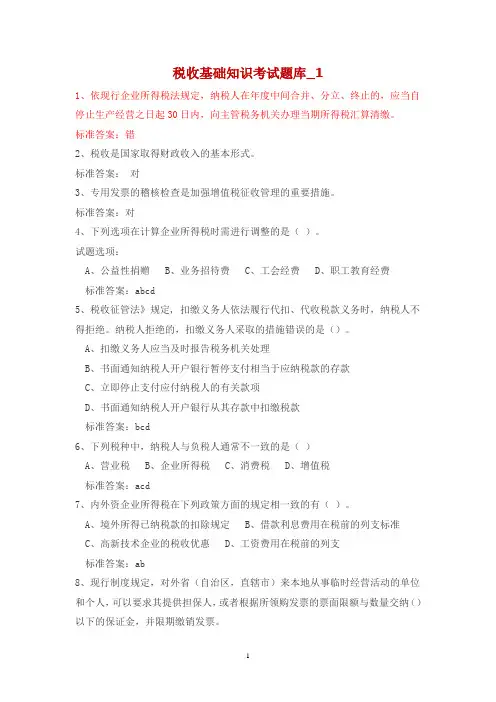

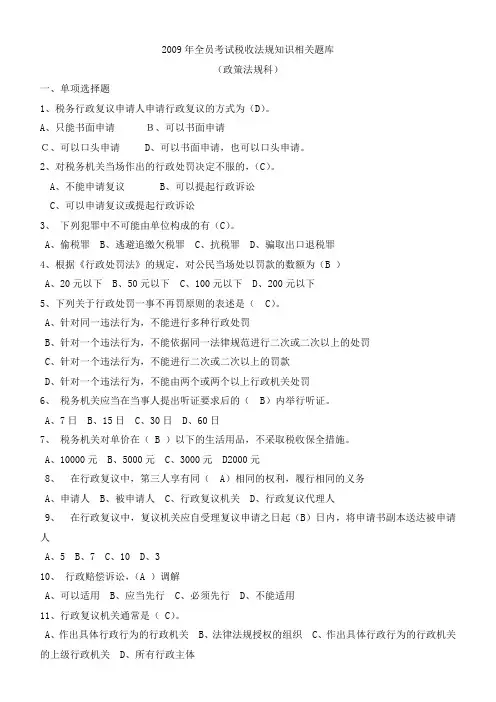

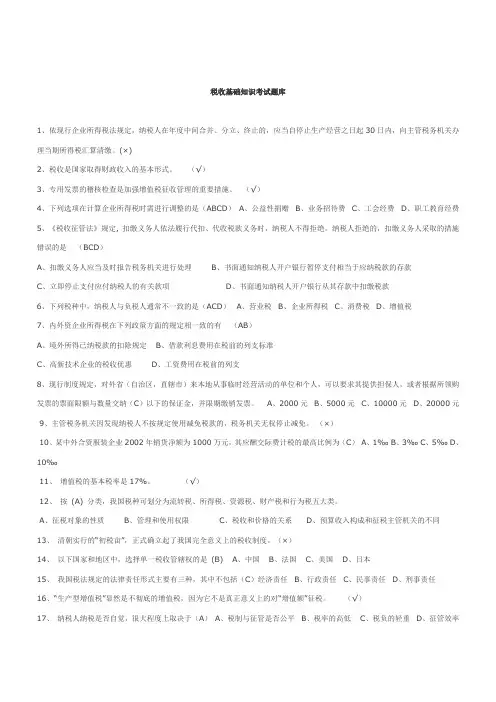

面试税收知识题库及答案

- 格式:docx

- 大小:11.38 KB

- 文档页数:3

面试税收知识题库及答案

1. 个人所得税

1.1 个税的基本知识

• 个人所得税是指个人根据国家税法规定,依法缴纳的针对个人所得的一种税收。

• 个人所得税的纳税周期为一年,纳税期限为次年3月31日前。

• 个体工商户和个人独资企业的纳税周期为每季度一次,纳税期限为每季度末的次月15日前。

1.2 个税的计算方法

个人所得税根据纳税人的收入额和适用税率来计算。以下是个税计算方法的一般步骤:

1. 计算税前收入:税前收入包括工资、奖金、稿费、劳务报酬等各类个人所得。

2. 扣除费用:根据国家税法规定,可以扣除一些特定的费用,如社保费、住房公积金等。

3. 计算应纳税所得额:根据扣除费用后的收入计算应纳税所得额。

4. 计算适用税率:根据应纳税所得额确定适用的税率。

5. 计算个人所得税:根据适用税率和应纳税所得额计算个人所得税。

1.3 个税的免征额和减免政策

• 对于个人所得税,国家为纳税人设定了一定的免征额,即在达到一定收入额之前,不需要缴纳个人所得税。

• 此外,国家还为一些特定群体提供了个税减免政策,如残疾人、退役军人等。

1.4 个税的申报和缴纳

• 个人所得税的申报和缴纳是纳税人的义务和责任。

• 纳税人可以通过网上办税系统或前往税务局办理个税的申报和缴纳手续。

• 个人所得税的申报和缴纳时间一般为每年的3月1日至6月30日。 2. 增值税

2.1 增值税的基本知识

• 增值税是指在生产和流通等环节中,按照货物和劳务的增值额,对企业征收的一种流转税。

• 增值税的税率分为一般税率和特殊税率,一般税率为17%,特殊税率根据不同行业而定。

2.2 增值税的计算方法

增值税的计算方法是根据增值税税率和纳税人的销售额来计算的。以下是增值税的一般计算步骤:

1. 计算增值税销项税额:根据纳税人的销售额乘以适用税率来计算增值税销项税额。

2. 计算增值税进项税额:根据纳税人购进的货物和劳务的增值额乘以适用税率来计算增值税进项税额。

3. 计算应缴增值税:将增值税销项税额减去增值税进项税额,得到应缴增值税。

2.3 增值税的申报和缴纳

• 增值税的申报和缴纳是纳税人的义务和责任。

• 纳税人一般需要按月申报和缴纳增值税,申报和缴纳时间为次月15日前。

• 对于规模较小的纳税人,可以按季度申报和缴纳增值税。

3. 企业所得税

3.1 企业所得税的基本知识

• 企业所得税是指企业根据国家税法规定,依法缴纳的针对企业所得的一种税收。

• 企业所得税的纳税周期为一年,纳税期限为次年3月31日前。

3.2 企业所得税的计算方法

企业所得税计算方法是根据企业的应纳税所得额和适用税率来计算的。以下是企业所得税的一般计算步骤:

1. 计算税前利润:税前利润是指企业在一定纳税期内的总利润。

2. 扣除费用:根据国家税法规定,可以扣除一些特定的费用,如研发费用、技术创新费用等。

3. 计算应纳税所得额:根据扣除费用后的利润计算应纳税所得额。 4. 计算适用税率:根据应纳税所得额确定适用的税率。

5. 计算企业所得税:根据适用税率和应纳税所得额计算企业所得税。

3.3 企业所得税的减免政策

• 国家为一些特定的企业提供了企业所得税的减免政策,如高新技术企业、小型微利企业等。

3.4 企业所得税的申报和缴纳

• 企业所得税的申报和缴纳是企业的义务和责任。

• 一般情况下,企业需要按季度申报和缴纳企业所得税,申报和缴纳时间为每季度末的次月15日前。

以上是关于税收知识的题库及答案,希望对您有所帮助。如有更多问题,可以前往税务局咨询。