企业所得税纳税筹划

- 格式:pptx

- 大小:153.00 KB

- 文档页数:39

公司企业所得税筹划分析

一、企业现状分析

(一)安科瑞概况

安科瑞电气股份有限公司成立于2003年,公司专注于从事用户端能效管理系统和智能电力仪表的研发、生产、销售及服务,是一家硬件生产与软件开发相结合的高新技术企业与软件企业,公司能够为客户持续提供智能电力运维、电能管理、电气安全等多方面系统性解决方案的服务。通过将物联网技术以及互联网技术相融合,公司现已推出多套云平台管理与大数据分析的产品应用,实现了能源的可视化管理和提供能源数据服务,满足客户个性化的需求,提供定制的解决方案,带动用户端智能电力仪表和电量传感器的销售。

(二)企业财务状况分析

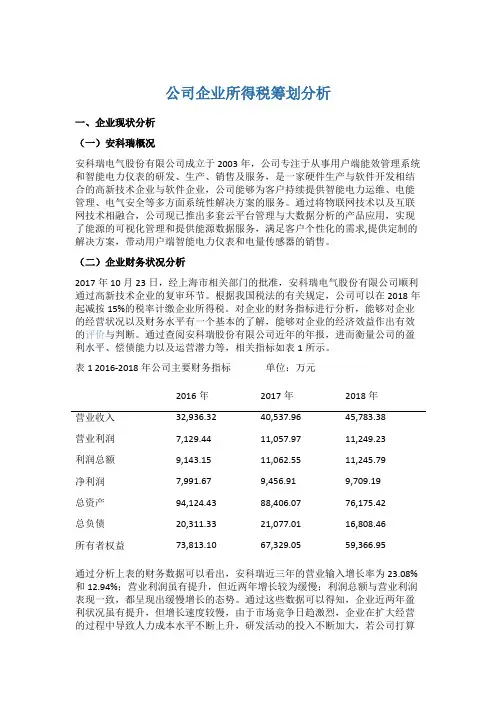

2017年10月23日,经上海市相关部门的批准,安科瑞电气股份有限公司顺利通过高新技术企业的复审环节。根据我国税法的有关规定,公司可以在2018年起减按15%的税率计缴企业所得税。对企业的财务指标进行分析,能够对企业的经营状况以及财务水平有一个基本的了解,能够对企业的经济效益作出有效的评价与判断。通过查阅安科瑞股份有限公司近年的年报,进而衡量公司的盈利水平、偿债能力以及运营潜力等,相关指标如表1所示。

表1 2016-2018年公司主要财务指标 单位:万元

2016年 2017年 2018年

营业收入 32,936.32 40,537.96 45,783.38

营业利润 7,129.44 11,057.97 11,249.23

利润总额 9,143.15 11,062.55 11,245.79

净利润 7,991.67 9,456.91 9,709.19

总资产 94,124.43 88,406.07 76,175.42

总负债 20,311.33 21,077.01 16,808.46

所有者权益 73,813.10 67,329.05 59,366.95

通过分析上表的财务数据可以看出,安科瑞近三年的营业输入增长率为23.08%和12.94%;营业利润虽有提升,但近两年增长较为缓慢;利润总额与营业利润表现一致,都呈现出缓慢增长的态势。通过这些数据可以得知,企业近两年盈利状况虽有提升,但增长速度较慢,由于市场竞争日趋激烈,企业在扩大经营的过程中导致人力成本水平不断上升,研发活动的投入不断加大,若公司打算在此时对产品进更新换代,会导致对现有产品的的成本管理水平下降,进而导致毛利率的减少。因此,安科瑞应持续拓宽市场范围以及更加注重研发活动,达到产品差异化的发展战略,持续深入创新领域的空白市场,研发全新商品,提高效率水平。而且在加强研发水平的同时,应加强与供应商的议价能力,以此解决利润率减少的问题。

企业所得税纳税筹划案例

企业所得税是对企业生产经营所得和其他所得征收的一种税。企业所得税的轻重、多寡,直接影响税后净利的多少,关系到企业的切身利益。因此,企业所得税是节税筹划的重点。

一、免于计入收入总额的节税

1.利用计提固定资产折旧减轻税负。

(1)折旧年限的确定:缩短折旧年限有利于加速成本的收回,可以使后期成本费用前移,从而使前期的会计利润后移,在税率稳定的情况下,所得税的延期缴纳,相当于向国家取得了一笔无息贷款。

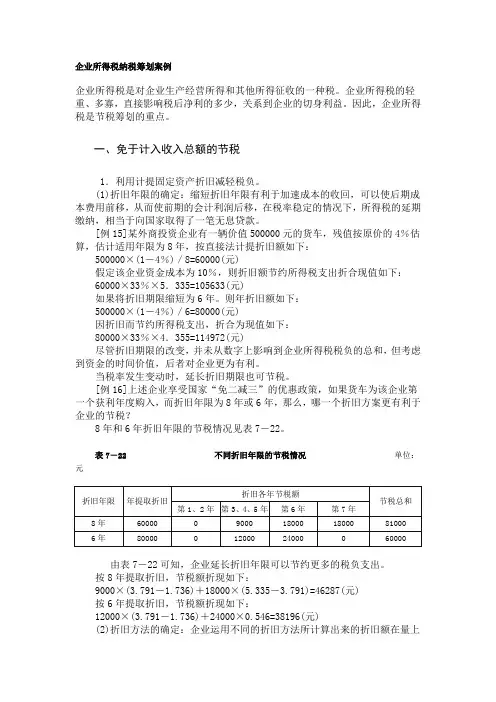

[例15]某外商投资企业有一辆价值500000元的货车,残值按原价的4%估算,估计适用年限为8年,按直接法计提折旧额如下:

500000×(1-4%)/8=60000(元)

假定该企业资金成本为10%,则折旧额节约所得税支出折合现值如下:

60000×33%×5.335=105633(元)

如果将折旧期限缩短为6年。则年折旧额如下:

500000×(1-4%)/6=80000(元)

因折旧而节约所得税支出,折合为现值如下:

80000×33%×4.355=114972(元)

尽管折旧期限的改变,并未从数字上影响到企业所得税税负的总和,但考虑到资金的时间价值,后者对企业更为有利。

当税率发生变动时,延长折旧期限也可节税。

[例16]上述企业享受国家“免二减三”的优惠政策,如果货车为该企业第一个获利年度购入,而折旧年限为8年或6年,那么,哪一个折旧方案更有利于企业的节税?

8年和6年折旧年限的节税情况见表7-22。

表7-22 不同折旧年限的节税情况 单位:元

折旧年限 年提取折旧 折旧各年节税额 节税总和 第1、2年 第3、4、5年 第6年 第7年

8年 60000 0 9000 18000 18000 81000

6年 80000 0 12000 24000 0 60000

企业所得税纳税筹划

王 禹

摘要:当前,随着全球经济一体化的形成,市场竞争日趋激烈化,企业要想在激的市场竞争中获得优势,就需要企业通过管理能力 的不断提升来实现自身价值的最大化。税务筹划作为企业管理工作中重点内容之一,能够基于当前的市场经济环境与法制环境下为企业实

现合理的避税,进而减轻企业的税负,以提升企业的经济效益,进而为企业的发展提供充足的资金基础。本文在阐述纳税筹划相关理论基 础上,分析了当前企业所得税纳税筹划上所存在的问题,进而为企业实现合理的所得税纳税筹划提出了对策,以供参考。 关键词:企业所得税;纳税筹划

前言 随着市场经济的发展,我国的税收制度体系实现了进一步的完善, 进而通过合理的税率以及税种的设置实现了对企业市场行为的有效监

管,为实现资源的合理配置奠定了基础。在此背景下,企业要想实现自 身经济利益的最大化,就需要实现对税收的合理筹划,进而实现合理避

税,以强化企业的竞争实力。但是,由于税收筹划在国内起步时间较

晚,加上企业对于税收法律制度体系缺乏完善的了解与掌握,同时也缺 少必要的专业人才基础致使企业无法实现合理避税与偷税漏税的有效区 分而走上了偏路。

1、纳税筹划的相关理论基础

1.1纳税筹划的定义。指的是作为纳税的主体,需要基于税法相 关规定的基础上,实现对需要缴纳税务业务的有效筹划,进而通过合理

避税来实现企业利润的最大化,以最终提升企业的综合竞争实力,使企

业在当前的市场竞争环境中实现稳健发展。企业所得税纳税的主体为境

内取得合法收入的企业。 1.2企业所得税纳税筹划所需遵循的基本原则。第一,要以合法

性原则为基本前提。这就要求企业要基于我国税法现有规定的基础上,

以相关法律法规为所得税纳税筹划的出发点与归宿;第二,要遵循经济 性原则。需要实现对纳税筹划成本的合理预算与投入,确保筹划部分投

入的成本要能够满足纳税筹划的目标要求,即从根本上实现企业经济效 益的最大化;第三,要遵循效益性这一原则。这就要求企业的管理者与

龙源期刊网

企业所得税纳税筹划

作者:胡欢 刘一凡

来源:《中国乡镇企业会计》2018年第01期

摘要:现代企业面临越来越激烈的竞争,扩大收人降低成本成为企业永恒的主题,企业所得税作为企业成本支出的重要组成部分,如何合理进行纳税筹划,降低企业成本,越来越受到管理层的重视。本文以L皮革公司为例,从收入确认时点选择、业务招待费、捐赠支出、利息费用等几个方面进行企业所得税纳税筹划的探讨,使纳税筹划真正为企业带来收益,创造价值。

关键词:纳税筹划;企业所得税;业务招待费;公益性捐赠

引言

随着我国经济的快速发展,企业间的竞争也愈加激烈,如何增强竞争力成为企业关注的焦点。竞争力的增强,实质上是企业在增加收入的同时控制各项成本费用。税费支出作为企业成本的重要组成部分无法避免,因为依法纳税是企业应尽的义务,偷税漏税轻则要承担数目不小的罚款,重则需要负相应的法律责任,对企业而言都得不偿失。因此,进行纳税筹划,将企业经营活动合理安排与调整,对降低税负、实现企业整体效益最大化具有重要的现实意义。企业经营涉及众多税种,由于企业所得税对企业税后利润大小有直接影响,因此,它便成为企业进行纳税筹划时优先要考虑的税种。

一、L公司企业所得税纳税现状

L公司是国内一家生产和销售人造皮革的股份有限公司,创立于2005年,注册资本为2080万元。L公司涉及的税种主要是增值税和企业所得税,最近两年企业所得税缴纳情况如下,2015年会计利润为2006552.76元,纳税调整增加额为885233.05元,纳税调整减少额为27440.71元,纳税调整后应纳税所得额为2864345.10元。当年实际应缴企业所得税716086.28元。2016年会计利润为3000553元,纳税调整增加额为904112元,纳税调减额为56388.25元,纳税调整后的应纳税所得额为3848276.75,当年实际缴纳企业所得税962069.18元。由此可见L公司企业所得税税负比较重的,并且逐年呈上升的趋势。