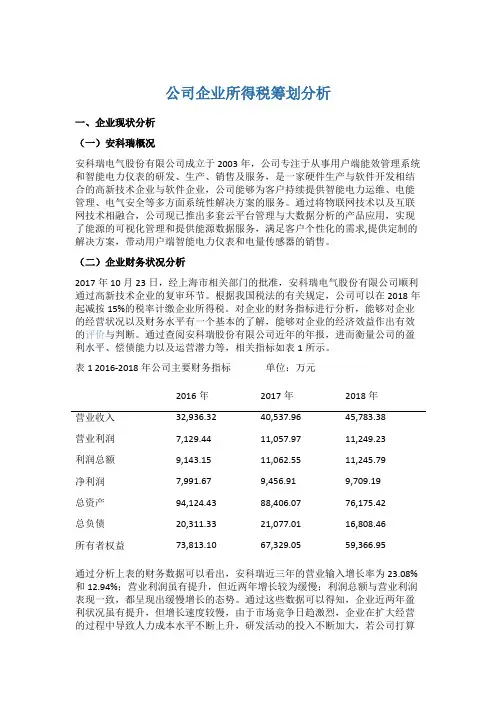

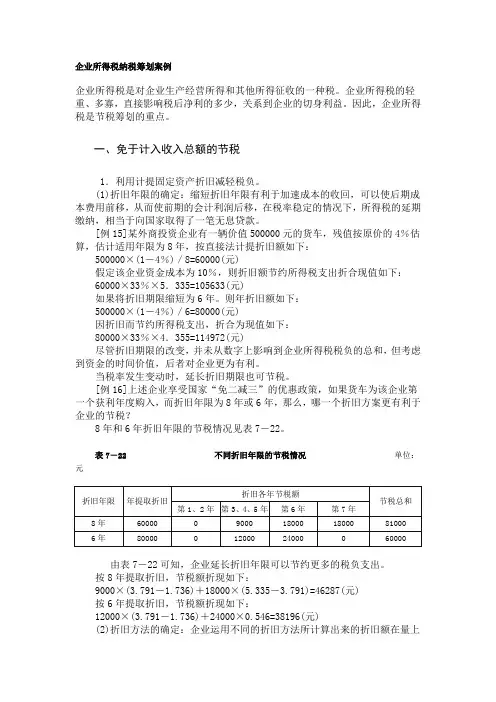

企业所得税的纳税筹划

- 格式:docx

- 大小:11.12 KB

- 文档页数:1

企业所得税的纳税筹划

企业所得税是企业在取得收入和利润时应缴纳的税金,是对企业所得收入和利润征收的一种税种。企业所得税的纳税筹划是指企业根据国家税收政策和法规,通过合法合规的手段对企业所得税进行规划,以最大程度地减少企业所得税的负担,提高税负效益,合法合规地实现最小化的纳税额。

企业所得税的纳税筹划对企业的经营发展和财务状况具有重要的影响。通过有效的纳税筹划,企业可以降低成本,提高盈利能力,增强竞争力,改善经营环境,推动企业的可持续发展。企业所得税的纳税筹划具有重要的意义。

企业所得税的纳税筹划应遵循以下原则:

1. 合法合规原则。企业所得税的纳税筹划必须符合国家税收政策和法规,不得采取违法行为和违规操作。

2. 谨慎原则。企业所得税的纳税筹划必须谨慎慎重,避免出现风险,确保纳税筹划的合法合规性和可靠性。

3. 效益最大化原则。企业所得税的纳税筹划应尽可能地减少企业所得税的负担,提高税负效益,实现企业所得税的最小化纳税额。

4. 税收平衡原则。企业所得税的纳税筹划应综合考虑企业的经济效益、税收风险和社会责任,实现税收平衡,促进企业和税收机关的合作共赢。

5. 税收合规原则。企业所得税的纳税筹划必须遵循财务会计准则和报表要求,保证财务信息真实、完整和准确。

企业所得税的纳税筹划主要包括以下几个方面:

1. 扣除政策的合理利用。企业所得税法规定了一系列的扣除政策,包括成本费用、损失准备等,企业可以根据法律规定的扣除政策,合理利用这些政策减少应纳税收入,降低税负。

2. 投资方案的优化配置。企业在投资决策中,应充分考虑税收因素,选择税收优惠政策和税收优惠地区进行投资,避免不必要的税收成本,最大化地提高投资效益。

3. 利润分配和资本结构优化。企业应设计合理的利润分配和资本结构,优化资本利得和股利政策,尽量避免资本利得和股利税,减少企业所得税的负担。

4. 跨境业务的税务优化。对于跨境业务的企业,应根据国家的税收政策和法规,合理规划跨境业务的税收筹划,降低跨境业务的税收成本。