审计师行业中的内部审计与风险管理

- 格式:docx

- 大小:37.29 KB

- 文档页数:3

审计师行业中的内部审计与风险管理

在审计师行业中,内部审计与风险管理起着至关重要的作用。内部审计是组织内部的一种独立、客观的评估活动,旨在帮助组织实现其目标,提供有关内部控制的保证和咨询服务。风险管理则是在内部审计的基础上,对组织面临的各种风险进行评估、监控和应对的过程。

一、内部审计的定义和作用

在审计师行业中,内部审计是指由组织内部一支独立、客观的团队对组织运营进行全面性审计的一种活动。其对象包括财务信息、内部控制、风险管理和公司治理等方面。内部审计的作用主要有以下几个方面:

1. 提供独立的保证:内部审计独立于公司内部运营,能够提供独立的保证,确保组织的运营情况得到客观的评估。

2. 提供咨询服务:内部审计团队对组织内部控制的建立和改进提出建议,为组织提供咨询服务,帮助组织提升运营效率。

3. 发现问题和风险:通过全面审计,内部审计团队能够发现组织内部存在的问题和风险,并提供解决方案,帮助组织避免潜在的风险。

二、风险管理的定义和重要性

风险管理是指组织对面临的各种内外部风险进行评估、监控和控制的一种过程。在审计师行业中,风险管理是内部审计的基础,起着重要的作用。 1. 风险评估和监控:审计师通过对组织内外部环境的分析和评估,确定组织面临的各种风险,并及时地对其进行监控,预防和减轻可能的影响。

2. 风险控制和应对:审计师与组织管理层共同制定风险管理策略,采取相应的控制措施,对组织面临的风险进行应对和管理,确保组织的可持续稳定发展。

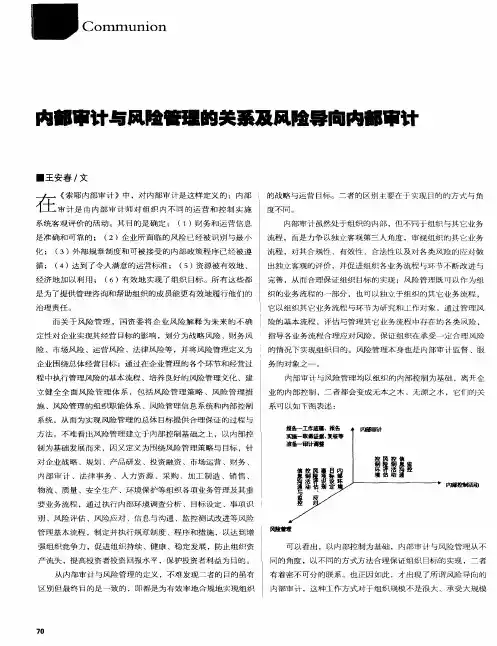

三、内部审计与风险管理的关系

内部审计与风险管理密不可分,两者相互促进,共同为组织的稳健运营和可持续发展提供保障。

1. 内部审计为风险管理提供支持:内部审计通过全面审计组织内部的财务信息和内部控制,为后续的风险管理提供必要的依据和数据,并向管理层提供有关风险管理的建议。

2. 风险管理促进内部审计的优化:风险管理的实施需要依赖内部审计的清晰、准确的信息和数据,促进了内部审计的优化,提升了其价值和作用。

四、内部审计与风险管理的挑战与展望

在审计师行业中,内部审计与风险管理也面临着一些挑战和发展方向。

1. 挑战:随着企业环境的不断变化和发展,组织面临的风险也日益增加和多样化,如何更加准确地评估和管理风险成为审计师面临的挑战。 2. 展望:未来,随着技术的进步和数字化转型的加速,内部审计和风险管理将更加注重数据的分析和利用,将更多的运用科技手段,提升审计效率和准确性。

总结:内部审计与风险管理是审计师行业中不可或缺的环节,两者相辅相成,共同为组织的稳健运营提供支持和保障。在未来的发展中,内部审计和风险管理将迎接新的挑战,也将借助技术的力量不断提升自身的效能和价值。