再保险概念

- 格式:pdf

- 大小:225.58 KB

- 文档页数:5

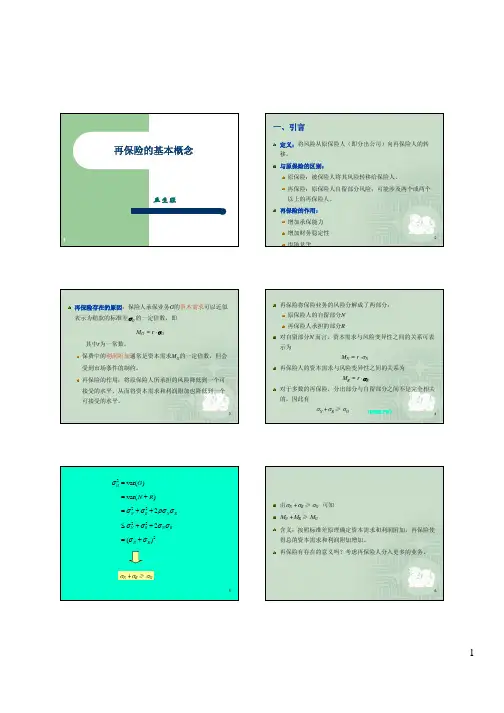

二.险别概念及分类(一)再保险的概念再保险:也称分保,是对保险人所承担的危险赔偿责任的保险。

再保险是以原保险为基础的保险。

它以原保险人承保的危险责任的保险标的,以原保险人的实际赔款和给付为摊赔条件,其作用是进一步分散危险,其目的是保障保险经营的稳定。

因此人们说“再保险是保险的保险”,这就是再保险的本质。

我国《保险法》规定:保险人将其承担的保险业务,以承保的形式,部分转移给其他保险人的,为再保险。

(二)分类1.按再保险的方式分为比例再保险和非比例再保险,前者是以保险金额为基础的再保险;后者是以赔款金额为基础的再保险。

这两大方式的划分是根据不同时期的客观需要,适应不同要求而产生的。

每一类型中又可分为不同的几种方式(1).比例再保险比例再保险也称保额再保险,采用这种再保险方式,再保险双方事先以总保险金额和原保险人自留份额为基础确定一个责任分担比例,双方按照该比例确定各自责任额,危险事故发生后,双方依据这个比例分摊赔款。

比例再保险的比例就表现在不管将来的赔款额具体有多少,再保险双方都是以比例分担的。

比例再保险包括成数再保险、溢额再保险、成数和溢额混合再保险等。

成数再保险是指分出公司事先确定一个自留额和保险金额比例,当承接到一笔业务时,将每一危险单位的保险金额按照该比例分割,把超过自留额的部分分保给再保险人。

溢额再保险是由原保险人与再保险人签订合同,对每一个危险单位确定一个由原保险人承担的自留额,保险金额超过自留额部分成为溢额分给再保险人承担。

成数和溢额混合再保险是将成数再保险和溢额再保险结合起来,签订一个合同,以成数再保险的限额作为溢额再保险的起点,再确定溢额再保险的限额。

(2).非比例再保险非比例再保险:再保险双方协议规定一个赔款限度,限额以内的赔款由分出公司自负,超过限额的赔款由分入公司按照协议规定的数额承担赔款的全部或部分责任,故又称为超额损失再保险非比例再保险分为险位超赔再保险、事故超赔再保险、赔付率超赔再保险等。

再保险知识点再保险是指保险公司将其承担的风险转移给其他保险公司的一种保险形式。

在保险行业中,再保险起着非常重要的作用。

本文将从再保险的基本概念、再保险的分类、再保险的目的和作用以及再保险的市场等方面进行介绍。

一、再保险的基本概念再保险是指保险公司将部分或全部承担的风险再转移给其他保险公司的一种保险形式。

再保险的基本原理是“分散风险”,即通过将风险分散到多家保险公司,降低单一保险公司的风险承担。

再保险合同是再保险交易的法律依据,其中包括再保险合同的条款、再保险费率和再保险责任等内容。

二、再保险的分类再保险可以根据不同的标准进行分类。

按照再保险合同的形式,可以分为合同再保险和计划再保险;按照再保险责任的范围,可以分为比例再保险和超额再保险;按照再保险合同的期限,可以分为短期再保险和长期再保险;按照再保险公司的地域,可以分为国内再保险和国际再保险等。

三、再保险的目的和作用再保险的目的是通过转移风险来降低保险公司的风险承担能力,保护保险公司的财务稳定。

再保险的作用主要体现在以下几个方面:1. 分散风险:再保险可以将风险分散到多个保险公司,避免单一保险公司承担过多风险。

2. 提高资金利用效率:通过再保险,保险公司可以释放出更多资金用于投资和经营,提高资金利用效率。

3. 扩大承保能力:再保险可以帮助保险公司扩大承保能力,接纳更多的业务。

4. 提升信誉和声誉:拥有再保险的保险公司会更具信誉和声誉,增强客户的信任感。

5. 降低风险:再保险可以帮助保险公司降低风险,保护其财务稳定。

四、再保险的市场再保险市场是一个专门从事再保险交易的市场。

再保险市场可以分为传统再保险市场和非传统再保险市场。

传统再保险市场主要包括再保险公司和再保险经纪公司,其交易形式多为合同再保险。

非传统再保险市场是指一些非保险公司传统再保险机构,如对冲基金、证券公司等,其交易形式多为金融衍生品。

再保险市场的发展受到全球经济形势、自然灾害频发、保险需求增加等因素的影响。

金融知识普及月宣传专题:再保险基本概念篇再保险的概念再保险(Reinsurance)也称分保,是保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人进行保险的行为。

分出业务的是原保险人或转分保人,接受分保业务的是再保险人。

这种风险转嫁方式是保险人对原始风险的纵向转嫁,即第二次风险转嫁。

再保险的构成要素主要有:风险责任的转移、再保险保费(又称分保费)、再保险手续费(又称分保手续费)、再保险理赔摊回、通过再保险安排进行。

再保险的产生与发展再保险现有的最早记载是在1370年,一位意大利海上保险人(Gustav Cruciger)首次将自己承保的一笔自意大利的热那亚到荷兰的斯卢丝的海上航程保险业务中风险较大的一段航程保险责任,转让给其他保险人。

这可以说是再保险的雏形。

17、18世纪由于商品经济和世界贸易的发展,特别是1666年的伦敦大火,使保险业产生了巨灾损失保障的需求,为国际再保险市场的发展创造了条件。

从19世纪中叶开始,在德国、瑞士、英国、美国、法国等国家相继成立了再保险公司,办理水险、航空险、火险、建筑工程险以及责任保险的再保险业务,形成了庞大的国际再保险市场。

第二次世界大战以后,发展中国家的民族保险业随着国家的独立而蓬勃发展,使国际再保险业进入了一个新的历史时期。

目前,全球发达的再保险市场主要由欧洲、北美和亚洲三大再保险市场组成。

这些再保险市场几乎集中了世界90%的再保险市场。

我国再保险事业萌芽于上世纪20年代。

1929年12月,民族保险业先见之士创设四行联合总经理处,开启了中华民族再保险的沧桑历史。

1949年10月成立的中国人民保险公司,下设海外业务室经营国外保险和再保险业务,开启新中国民族再保险业的发展大幕。

1996年,原中国人民保险集团分设产险、寿险、再保险三家子公司,中保再保险公司成立,专营再保险业务。

历经二十多年的艰苦创业,发展成为五万余众的中再集团,再保险保费规模居亚洲第一、全球第八。

再保险名词解释

再保险 (Reinsurance) 是一种保险形式,指的是保险公司将其

所承保的风险和责任转移给另一个保险公司,也称为再保险公司。

再保险的目的是为了减轻保险公司的负担,降低其保费成本和风险水平。

再保险可以分为直接再保险和间接再保险两种形式。

直接再保险是指再保险公司直接与原始保险公司签订合同,转移风险和责任。

而间接再保险则是通过再保险公司与原始保险公司之间的中介保险公

司来转移风险和责任。

再保险的主要目的是为了分担风险和责任。

原始保险公司通过再保险方式可以将部分风险和责任转移给再保险公司,从而减轻自己的负担,集中精力经营高风险和责任的业务。

而再保险公司则通过再保险方式来分散自己承担的风险和责任,以达到降低保费成本和风险水平的目的。

再保险市场是一个非常重要的保险市场,全球再保险市场规模庞大,主要由三大再保险公司组成:瑞士再保险、荷兰再保险和美国再保险。

再保险公司在全球范围内提供各种再保险服务,包括人身险再保险、财产险再保险、车险再保险等。

再保险在保险行业中的地位非常重要,不仅可以为原始保险公司减轻负担,降低保费成本,还可以为再保险公司分散风险和责任,降低风险水平。

同时,再保险市场也是一个竞争激烈的市场,各大再保险公司通过不断创新和优化产品和服务来争夺市场份额。