第三讲 保险法(1)

- 格式:ppt

- 大小:531.00 KB

- 文档页数:83

保险法全文保险法(第一章)第一条为了保障公民、法人和其他组织的合法权益,规范保险活动,促进保险业健康发展,根据宪法,制定本法。

第二条中国人民保险法(以下简称"本法")所称保险,是指保险合同的当事人,保险人通过与被保险人订立保险合同,以收取保险费为基础,向被保险人提供保险金给付或者给予保险利益的行为。

第三条本法所称保险合同,是指保险人与被保险人约定,以保险费为基础,当发生保险标的上约定的风险事件时,由保险人给付保险金或者根据协议给予保险利益的合同。

第四条保险人应当公开保险条款,明确对被保险人的告知义务和选择权利。

第五条保险人不得在保险合同中规定不公平或者不合理的条款。

第六条涉及国家秘密的军人保险、军队保险以及涉及其他国家利益稳定等特殊保险,适用本法和其他有关法律的规定。

第七条本法适用于中华人民共和国领土内的保险活动。

第八条本法所称的保险业务,是指依法经营保险业务的保险机构或者其他经营保险业务的组织从事的保险活动。

第九条本法所称保险监督机构,是指中央和地方人民政府设立的保险监督管理机构。

第十条保险机构依法经营保险业务,应当遵守互联网信息技术的发展规律和运行规则,保护保险业务信息安全。

第十一条保险机构应当按照国家有关规定进行经营,不得从事与业务无关的活动。

第十二条保险机构应当依法缴纳税款,不得逃避支付税款。

第十三条保险机构应当加强对机构内部人员的职业道德和行为规范的教育和管理。

第十四条保险机构应当建立健全保险风险监测、预警和应对机制,及时采取措施应对风险。

第十五条保险机构依法参与保险标的投资活动,应当遵循保险精算原则和风险管理原则,增加投资收益。

第十六条保险机构应当按照国家有关规定,建立合理的市场营销和产品销售制度,保护消费者的权益。

第十七条保险机构应当建立健全保险索赔制度,按照约定及时支付保险金。

第十八条保险监督机构应当对保险机构的经营状况和风险状况进行监督检查,依法采取必要的监管措施。

保险法学第一讲保险的基本理论第一节危险与保险一、危险(一)语源:“风险”,由英文“risk”翻译过来(二)特征:1.客观性(客观存在)2.不确定性(发生与否,何时发生,发生原因与结果)3.将来性(时间限定)(三)涵义:危险是指客观存在的意外事故所致损失发生的具有不确定性的未来状态。

二、危险的处理(一)规避,是对于某项危险直接设法避免发生的可能性。

(二)自留(retention or assumption)也称“自担危险”,“自保”,指自己承担危险。

(三)控制(control),当危险发生时,采一定方法力求损失程度减轻。

1、防损2、减损(四)集合危险,是集合处于同类危险中的多数单位,直接分担因危险发生所致的损失,使每一单位损失相对减少。

(五)中和(neutralization),指将损失机会与获利机会予以平均的危险处理方法。

(六)转移危险,通过一定方式,将危险从一个主体转移于他人。

1、公司组织2、合同安排①保证合同、担保合同转移债务不履行的风险②保险合同将投保人或被保险人的风险转移给保险人三、危险转移与保险保险是处理危险的人类最精巧的制度设计。

其实质上是通过集中危险和分散危险而实现经济补偿的商行为。

第二节可保危险、道德危险与追溯保险一、可保危险(一)概念:可以被保险人接受的风险,或可以向保险人转移的风险。

(二)构成要件1、纯粹性(客观性,与意志无关):2、可能性(客观上可能,那些根本不会发生或发生几率很小的危险不保)3、不确定性(偶然性,不具有必然性)4、意外性(非故意;不可预知)5、未来性(时间限定)6、确定性(危险程度和责任范围确定,要求保险以数理统计为基础,借以稳定损失率,为缴收保费提供依据。

)(三)可保危险的类型1、财产上的危险①直接损害②间接损害2、人身上的危险3、责任的危险二、道德危险(一)涵义:投保人、被保险人或受益人为诈取保险金而故意地作为或不作为所造成或扩大的危险。

1、积极的道德危险2、消极的道德危险☆(不作为究竟是故意还是过失)(二)道德危险的本质:1、一种危险因素危险因素→危险事故→危险损失2、人为的危险因素3、无形的危险因素(三)道德危险的法律效果与控制1、道德危险的法律效果①从伦理上分析(与社会道义相悖)②从技术上分析(不利于保险的推广和实行)2、道德危险的控制①直接对道德危险进行否定性评价第28条第二款(故意制造保险事故、伪造虚假证明等)第65条、66条、第67条(故意造成人身伤亡,自杀,犯罪等)②保险利益原则、保险代位制度、重复保险分摊制度等三、追溯保险(一)概念:《保险法》未对追溯保险作出规定。

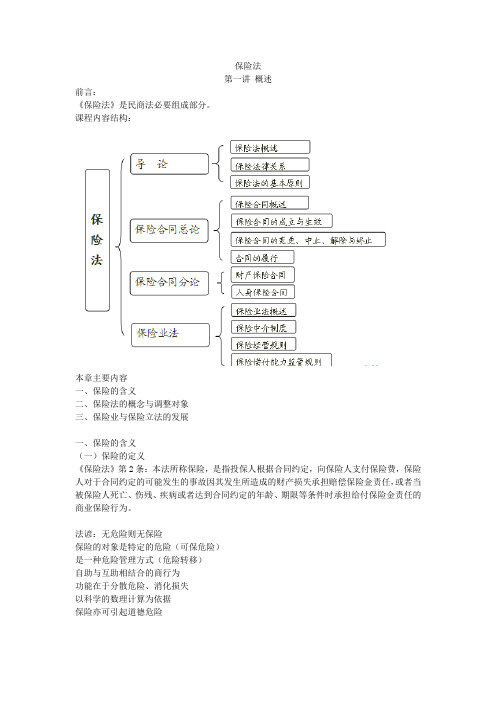

保险法第一讲概述前言:《保险法》是民商法必要组成部分。

课程内容结构:本章主要内容一、保险的含义二、保险法的概念与调整对象三、保险业与保险立法的发展一、保险的含义(一)保险的定义《保险法》第2条:本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

法谚:无危险则无保险保险的对象是特定的危险(可保危险)是一种危险管理方式(危险转移)自助与互助相结合的商行为功能在于分散危险、消化损失以科学的数理计算为依据保险亦可引起道德危险(二)保险与相近概念的比较1.保险与储蓄2.保险与赌博3.保险与救济4.保险与保证二、保险法的概念与调整对象(一)保险法的广、狭义之分1.广义的保险法:2.狭义的保险法:(二)保险法的地位(三)保险法的调整对象1.保险合同关系2.保险监管关系3.保险中介关系(四)保险法的特性1.广泛的社会性2.严格的强制性3.至善的伦理性4.特定的技术性5.趋同的国际性三、现代保险业与保险立法的发展(一)海上保险:源于意大利,发展于英国(二)火灾保险:尼古拉·巴蓬开设的房屋火灾保险商行(三)人身保险:辛普森和道森:人寿及遗嘱公平保险社(四)我国保险业及保险立法古代民间保险的代表:镖局1980年中国人民保险公司恢复业务1995年颁布《保险法》1998年成立中国保险监督管理委员会2002年第一次修订2006年颁布《机动车交强险条例》2008年成立中国保监会稽查局2009年第二次修订第二讲保险法的基本原则本章主要内容一、最大诚信原则二、保险利益原则三、损失补偿原则四、近因原则一、最大诚信原则(一)最大诚信原则的含义(二)最大诚信原则对投保人的要求1.如实告知义务2.履约保证义务3.危险增加时的通知义务(三)最大诚信原则对保险人的要求1.说明义务2.弃权与禁止反言案例:车牌号为京H××的轿车登记的所有人是郑某某。