求加权平均数的四种类型

- 格式:ppt

- 大小:782.50 KB

- 文档页数:13

加权平均法计算公式举例子加权平均法是一种常用的计算方法,用于计算一组数据的平均值,其中每个数据的权重不同。

这种方法在很多领域都有广泛的应用,例如财务、统计学和工程学等。

在本文中,我们将介绍加权平均法的计算公式,并通过举例子来说明其应用。

加权平均法的计算公式如下:加权平均值 = (x1w1 + x2w2 + ... + xnwn) / (w1 + w2 + ... + wn)。

其中,x1, x2, ..., xn 表示数据,w1, w2, ..., wn 表示相应数据的权重。

举例来说,假设我们要计算一组考试成绩的加权平均值,其中数学成绩为80分,英语成绩为75分,历史成绩为70分,而数学、英语和历史的权重分别为3、2和1。

根据加权平均法的公式,我们可以计算出这组成绩的加权平均值:加权平均值 = (803 + 752 + 701) / (3 + 2 + 1) = (240 + 150 + 70) / 6 = 460 / 6 =76.67。

因此,这组成绩的加权平均值为76.67分。

在财务领域,加权平均法也经常被用来计算资产和负债的加权平均成本。

比如,一家公司可能有多个债务,每个债务的利率和金额都不同。

为了计算这些债务的加权平均成本,公司可以使用加权平均法。

假设一家公司有两笔债务,分别为100万美元和200万美元,利率分别为5%和6%,那么这两笔债务的加权平均成本可以通过以下公式计算:加权平均成本 = (100万5% + 200万6%) / (100万 + 200万) = (5万 + 12万) /300万 = 17万 / 300万 = 5.67%。

因此,这两笔债务的加权平均成本为5.67%。

在统计学中,加权平均法也被广泛应用。

比如,在调查中,不同样本的重要性可能不同,这时就需要使用加权平均法来计算总体的平均值。

假设一项调查中有两个样本,样本大小分别为1000和2000,平均值分别为50和60,那么这两个样本的加权平均值可以通过以下公式计算:加权平均值 = (100050 + 200060) / (1000 + 2000) = (50000 + 120000) / 3000 = 170000 / 3000 = 56.67。

加权平均数和方差的计算公式加权平均数和方差是统计学中最基本的概念之一。

它们在数据处理和分析中都有广泛的应用。

本文将介绍加权平均数和方差的概念、计算公式及其在实际问题中的应用。

一、加权平均数加权平均数是指在一组数据中,每个数据的取值与其对应的权重相乘后相加,再除以总权重的值。

其计算公式如下:$$\bar{x} = \frac{\sum_{i=1}^n w_ix_i}{\sum_{i=1}^nw_i}$$其中,$n$是数据的数量,$x_i$是第$i$个数据的取值,$w_i$是第$i$个数据对应的权重,$\bar{x}$表示加权平均数。

加权平均数主要应用在数据处理和分析中。

例如,假设某个公司有两个员工,他们的月薪分别为$3000$元和$5000$元,但他们的工作时间不同,分别为$20$天和$10$天。

如果我们只计算他们的平均薪水,那么结果是$(3000+5000)/2=4000$元。

但是,如果我们按照工作时间给予不同的权重,假设员工1的权重为$20$,员工2的权重为$10$,那么他们的加权平均薪水就是$(20×3000+10×5000)/(20+10)=3600$元。

在这种情况下,加权平均数更能反映数据的实际情况。

二、方差方差是在一组数据中,每个数据离其平均数的差值平方的和除以数据数量,即每个数据与平均值的偏离程度的平均值。

其计算公式如下:$$s^2 = \frac{\sum_{i=1}^n(x_i - \bar{x})^2}{n}$$其中,$x_i$是第$i$个数据的取值,$\bar{x}$是这组数据的平均数,$n$是数据的数量,$s^2$表示方差。

方差主要应用在数据的分布情况及其变化的分析中。

例如,一个公司的月薪分别为$3000$元、$4000$元、$5000$元,那么这组数据的平均薪水为$(3000+4000+5000)/3=4000$元。

为了了解这组数据的离散程度,我们就可以计算它们的方差。

加权平均法公式

加权平均法(Weighted Average Method)是一种计算平均值的方法,它考虑到不同数据项的权重。

在加权平均法中,每个数据项都乘以其对应的权重,然后将所有乘积相加,最后除以所有权重的总和。

加权平均法的一般公式如下:

其中:

•w1,w2,…,wn是各数据项的权重,

•x1,x2,…,xn是对应的数值。

这个公式表示,每个数据项的值乘以其权重后相加,然后除以所有权重的总和,得到加权平均值。

举例说明,如果有三个数据项x1,x2,x3 对应的权重分别是w1,w2,w3,那么加权平均的公式为:

这种计算方法常用于处理具有不同重要性或影响力的数据项,确保对于整体平均值的贡献权重不同。

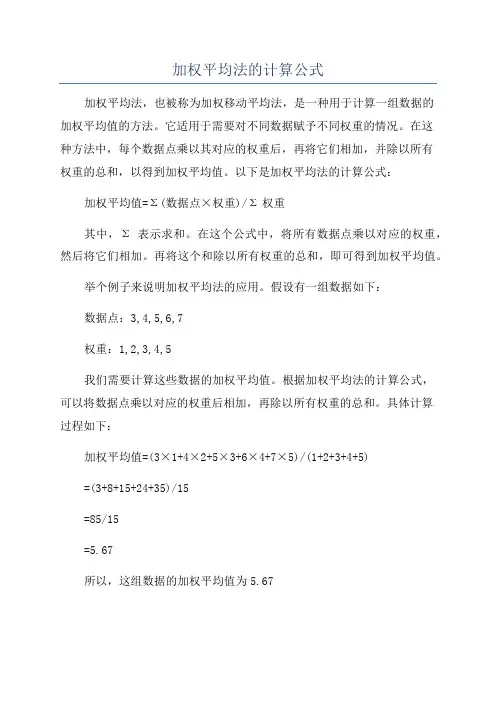

加权平均法的计算公式加权平均法,也被称为加权移动平均法,是一种用于计算一组数据的加权平均值的方法。

它适用于需要对不同数据赋予不同权重的情况。

在这种方法中,每个数据点乘以其对应的权重后,再将它们相加,并除以所有权重的总和,以得到加权平均值。

以下是加权平均法的计算公式:加权平均值=Σ(数据点×权重)/Σ权重其中,Σ表示求和。

在这个公式中,将所有数据点乘以对应的权重,然后将它们相加。

再将这个和除以所有权重的总和,即可得到加权平均值。

举个例子来说明加权平均法的应用。

假设有一组数据如下:数据点:3,4,5,6,7权重:1,2,3,4,5我们需要计算这些数据的加权平均值。

根据加权平均法的计算公式,可以将数据点乘以对应的权重后相加,再除以所有权重的总和。

具体计算过程如下:加权平均值=(3×1+4×2+5×3+6×4+7×5)/(1+2+3+4+5)=(3+8+15+24+35)/15=85/15=5.67所以,这组数据的加权平均值为5.67然而,加权平均法也有一些限制。

首先,它的结果受到权重选择的影响,不同的权重分配可能导致不同的结果。

其次,当数据点间存在很高的离散性时,加权平均值可能无法很好地反映出整体的趋势。

总结起来,加权平均法是一种用于计算一组数据的加权平均值的方法。

它通过将数据点乘以对应的权重后相加,再除以所有权重的总和,得到加权平均值。

这种方法可以反映出不同数据点的重要性差异,适用于一些需要考虑权重的情况。

然而,它的结果受到权重选择的影响,不同的权重分配可能导致不同的结果。

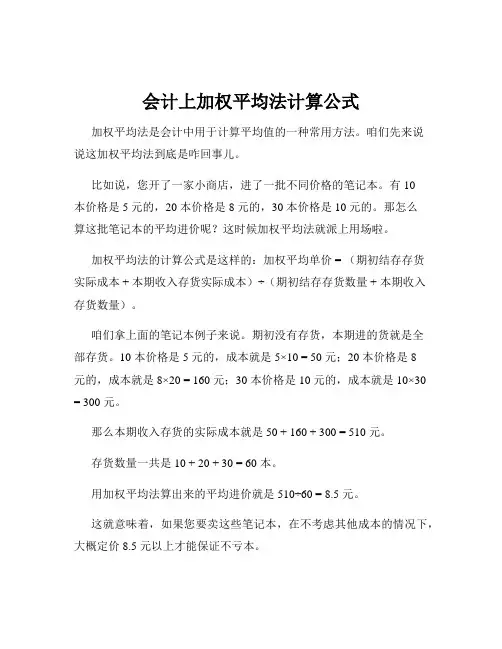

会计上加权平均法计算公式加权平均法是会计中用于计算平均值的一种常用方法。

咱们先来说说这加权平均法到底是咋回事儿。

比如说,您开了一家小商店,进了一批不同价格的笔记本。

有 10本价格是 5 元的,20 本价格是 8 元的,30 本价格是 10 元的。

那怎么算这批笔记本的平均进价呢?这时候加权平均法就派上用场啦。

加权平均法的计算公式是这样的:加权平均单价 = (期初结存存货实际成本 + 本期收入存货实际成本)÷(期初结存存货数量 + 本期收入存货数量)。

咱们拿上面的笔记本例子来说。

期初没有存货,本期进的货就是全部存货。

10 本价格是 5 元的,成本就是 5×10 = 50 元;20 本价格是 8元的,成本就是 8×20 = 160 元;30 本价格是 10 元的,成本就是 10×30 = 300 元。

那么本期收入存货的实际成本就是 50 + 160 + 300 = 510 元。

存货数量一共是 10 + 20 + 30 = 60 本。

用加权平均法算出来的平均进价就是 510÷60 = 8.5 元。

这就意味着,如果您要卖这些笔记本,在不考虑其他成本的情况下,大概定价 8.5 元以上才能保证不亏本。

我之前就碰到过这么一个事儿。

我有个朋友开了家文具店,他一开始不懂加权平均法,进货的时候总是稀里糊涂的,也不知道自己到底成本多少。

有一次,他进了一批水彩笔,各种价格的都有,卖的时候就随便定价,结果算下来亏了不少。

后来我给他讲了加权平均法,他学会之后,每次进货都认真算一算,定价也合理多了,生意慢慢就好起来了。

再比如说,一家工厂生产同一种零件,用了不同价格的原材料,有的贵有的便宜。

要算这批零件的平均成本,也得用加权平均法。

这样才能知道自己的生产成本到底是多少,定价的时候心里才有底。

在会计工作中,加权平均法的应用非常广泛。

像计算库存商品的平均成本、计算发出存货的成本等等,都离不开它。

《加权平均数》教学手册加权平均数教学手册

目录

1. 介绍

2. 定义

3. 计算方法

4. 应用场景

5. 总结

1. 介绍

本教学手册将详细介绍加权平均数的概念、计算方法及其在实际应用中的场景。

加权平均数是一种常用的统计方法,用于计算具有不同权重的数据集的平均值。

2. 定义

加权平均数是根据每个数据值的重要性或权重,对数据值进行加权求和,最后再除以总权重,得到加权平均值。

不同的数据值拥有不同的权重,较高权重的数据对加权平均值的贡献更大。

3. 计算方法

加权平均数的计算方法可以通过以下公式表示:

加权平均数 = (权重1*数据值1 + 权重2*数据值2 + ... + 权重n*数据值n) / (权重1 + 权重2 + ... + 权重n)

4. 应用场景

加权平均数在实际应用中有广泛的应用,下面列举了一些常见的应用场景:

- 考试成绩计算:不同考题的权重不同,根据题目的权重计算学生的平均分数。

- 股票指数计算:不同股票的权重不同,根据市值或其他参数计算股票指数。

- 货币汇率计算:不同货币的汇率不同,根据汇率和权重计算加权平均汇率。

- 经济指标计算:综合考虑不同指标的实际权重,计算经济发展的加权平均指标。

5. 总结

加权平均数是一种重要的统计方法,能够有效地考虑数据值的权重,得出更准确的平均值。

在实际应用中,加权平均数被广泛应用于各种场景,帮助我们做出更明智的决策。

加权平均法计算公式

加权平均法计算公式

加权平均法是一种常用的统计方法,它可以用来测量一组数据的中间值或平均值。

它可以帮助人们更好地理解一组数据,并且可以比普通的平均值提供更有价值的信息。

加权平均法的计算公式是:

加权平均数=∑(x_i*w_i)/∑w_i

其中,x_i表示某一个组中的数据值,w_i表示与之相关的权重,∑表示求和运算。

权重的计算可以是固定的,也可以根据不同的组数而变化。

加权平均法可以提供更准确的评估结果,它可以把每个组中的数据值和权重进行相乘,然后把它们加起来计算出一个更准确的平均值,这样就可以更准确地反映数据的实际情况。

加权平均法可以应用于各种不同的场合,比如学习成绩的评估、对投资收益的评估、经济数据分析等等。

它可以帮助人们更好地分析数据,发现潜在的机会,从而更好地决策。

加权平均法是一种有效的统计方法,它可以用来测量一组数据的中间值或平均值,从而更好地分析数据,从而更准确地反映数据的实际情况。

加权平均数公式

摘要:

1.加权平均数的定义

2.加权平均数的公式

3.加权平均数的应用

正文:

1.加权平均数的定义

加权平均数是指一组数据的平均值,这组数据中的每个数值都有相应的权重。

权重是用来衡量每个数据点对整体平均值的影响程度的数值。

简单来说,加权平均数就是将每个数据点乘以相应的权重,然后将乘积相加,再除以权重总和得到的平均值。

2.加权平均数的公式

加权平均数的公式如下:

加权平均数= (数据1 * 权重1 + 数据2 * 权重2 +...+ 数据n * 权重n)/(权重1 + 权重2 +...+ 权重n)

其中,数据1、数据2、...、数据n 是各个数据点,权重1、权重

2、...、权重n 是对应的数据点的权重。

3.加权平均数的应用

加权平均数在实际生活中有广泛的应用,例如:

a.在学习成绩的计算中,可以给每个科目分配不同的权重,以反映出每个科目在学习中的重要性。

这样可以更准确地计算出学生的加权平均成绩。

b.在企业的绩效考核中,可以根据员工的工作内容和工作难度,给每个员工的工作任务分配不同的权重。

这样可以更公平地评价员工的工作绩效。

c.在投资领域,加权平均成本法是一种常用的计算投资收益的方法。

通过计算投资组合中每种资产的加权平均成本,可以更准确地衡量投资组合的收益情况。

加权平均的公式

加权平均的公式是一种用来衡量一组数值的重要指标。

它与传统的平均值有一些相似之处,但也有所不同。

加权平均的公式可以用来衡量一组数值中每个数值所占比例,而不是仅仅计算出数值的平均值。

因此,它可以用来

更好地评估一组数值的总体情况。

加权平均的公式如下:

加权平均 = (x1*w1 + x2*w2 + x3*w3 + ...+ xn*wn) / (w1 + w2 + w3 + ... + wn)

其中,x1,x2,x3...xn表示一组数值,w1,w2,

w3...wn表示这组数值的权重。

为了求得加权平均,首先需要将每个数值乘以其对应的权重,然后将所有乘积求和,

最后再将求和结果除以权重的总和,即可得到加权平均

值。

加权平均的公式通常用于统计学、金融学、物流学等学科中,它可以使数据更具体地反映出实际情况,使数据

更具有可比性。

例如,对于一个学校的学生成绩,可以考

虑每门课程的学分,将每门课程的成绩乘以其学分,再将

乘积求和,最后再将求和结果除以总学分,就可以求得总

的加权平均成绩。

此外,加权平均的公式还可以用于评估股票价格、价格指数、投资回报率等投资指标,其原理也都是类似的。

根据投资者的风险偏好,可以将每只股票的价格乘以其所占的比例,然后将乘积求和,最后再将求和结果除以总比例,就可以得到投资组合的加权平均价格。

总之,加权平均的公式是一种重要的统计指标,它可以使数据更具体地反映出实际情况,使数据更具有可比性,常用于统计学、金融学、物流学等学科中,以及投资者进行投资评估时。

第2课时求加权平均数的四种类型教学目标知识与能力:掌握加权平均数的概念,会求一组数据的加权平均数。

过程与方法:体会算术平均数和加权平均数的联系和区别,并能利用它们解决一些现实问题,发展学生数学应用能力。

情感态度价值观:经历在实际问题中求加权平均数的过程,发展学生的计算能力和解决问题的能力。

重难点重点:掌握加权平均数的概念,会求一组数据的加权平均数。

难点:利用平均数解决一些现实问题,特别是加权平均数。

教学过程一、导入新课、学习目标如下:(2分钟左右)1、掌握加权平均数的概念,会求一组数据的加权平均数。

2、能利用算术平均数和加权平均数的联系和区别,并能解决一些实际问题。

二、学生自学,质疑问难(10分钟左右)自学提纲:阅读课本112—116页内容,完成以下任务1、自学例2,什么叫加权平均数?什么叫权?“权”的差异对结果有什么影响?2、算术平均数和加权平均数有什么联系和区别?3、完成116页的练习2。

三、合作探究,解决疑难(15分钟左右)1、通过例2的学习,师生共同总结加权平均数的概念加权平均数:若n个数的权分别是则:(f1+f2+ …+f k=n,k≤n)叫做这n个数的加权平均数。

其中f1、f2、…f k分别表示数据出现的次数(如例1),或者表示数据在总结果中的比重(如例2),我们称其为各数据的权。

数据的权能够反映的数据的相对“重要程度”。

权的常见形式:(1)、数据出现的次数形式.如50、45、55.(2)、比的形式.如3:3:2:2. (3)、百分比形式.如50%、40% 、10%.4、算术平均数是加权平均数的一种特殊情况,即各项的权相等时,加权平均数就是算术平均数。

讨论补充记录讨论补充记录kxxx,, , ⋯21kfff21,, , ⋯kknxxxxfffffff3212211+⋅⋅⋅++++⋅⋅⋅++=kxxx,, , ⋯21kxxx,, , ⋯21教学过程用平均数作为一组数据的代表能刻画一组数据整体的平均状态,但容易受极端值的影响。

1.加权平均法概念及公式这种方法是根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

加权平均法是指标综合的基本方法,具有两种形式,分别为加法规则与乘法规则。

加权平均法又称“综合加权平均法”、“全月一次加权平均法”。

是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。

存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)/(月初结存存货数量+本月购入存货数量)月末库存存货成本=月末库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本加权平均法,在市场预测里,就是在求平均数时,根据观察期各资料重要性的不同,分别给以不同的权数加以平均的方法。

其特点是:所求得的平均数,已包含了长期趋势变动。

加权平均法的优缺点、这种方法适用于前后进价相差幅度不大且月末定期计算和结转销售成本的商品。

优点:只在月末一次计算加权平均单价,比较简单,而且在市场价格上涨或下跌时所计算出来的单位成本平均化,对存货成本的分摊较为折中。

缺点:不利于核算的及时性;在物价变动幅度较大的情况下,按加权平均单价计算的期末存货价值与现行成本有较大的差异。

适合物价变动幅度不大的情况。

这种方法平时无法从账上提供发出和结存存货的单价及金额,不利于加强对存货的管理。

为解决这一问题,可以采用移动加权平均法或按上月月末计算的平均单位成本计算。

举例A产品34元一个,买了10个,B产品45元一个,买了20个,问买了A产品和B产品的平均价格是多少?这时肯定不能用算术平均,直接(34+45)/2,因为他们买的数量不一样,因此要计算他们的平均价格,只能用所买的数量作为权数,进行加权平均:(34×10+45×20)/(10+20)= 1240 /30 = 41.33元/个2.移动加权平均法移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法.移动加权平均法是永续制下加权平均法的称法。

知识创造未来

加权平均计算法

加权平均计算法是一种常见的统计方法,它是通过对一组数据进行权重分配后计算平均值的方法。

它可以很好地消除数据中存在的偏差,从而得出更加准确的结果。

那么,加权平均计算法的应用范围和具体操作方法是怎样的呢?

加权平均计算法最常见的应用领域是在金融领域,特别是在计算股票价格指数时,价值加权指数就是一种加权平均计算法。

此外,在社会科学领域中也广泛采用加权平均计算法,比如在民调、投票以及教育等领域。

在这些应用场景中,加权平均计算法可以很好地综合考虑数据的数量和重要性,从而得到更加精确的结论。

加权平均计算法的具体操作方法是这样的:首先,需要对数据进行分类并确定每个分类的权重。

然后,将每个数据点乘以该数据点所属分类的权重,然后将这些值相加,最后除以总权重,即可得到加权平均值。

在计算中,合理地设置权重是非常重要的,如果权重设置不当,可能导致计算结果失真。

总的来说,加权平均计算法是一种非常重要的统计方法,它在各个领域中都有着广泛的应用,能够帮助我们更好地理解和分析数据。

在实际应用中,加权平均计算法的正确使用可以更加准确地反映数据的真实情况,从而为决策和分析提供更有指导意义的结果。

1 / 1。

发出存货的计量四种方法的总结1、加权平均法公式为:加权平均单价=(期初结存存货实际成本+本期收入存货实际成本)/(期初结存存货数量+本期收入存货数量)2、移动加权平均法公式为:加权平均单价=(收入存货前结存存货实际成本+本期收入存货实际成本)/(收入存货前结存存货数量+本期收入存货数量)本期发出存货实际成本=本期发出存货数量*加权平均单价3、先进先出法。

先进先出法可以随时结转存货发出成本,但较繁琐;如果存货收发业务较多、且存货单价不稳定时,其工作量较大。

在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,利润偏高。

4、个别计价法的成本计算准确符合实际情况,但在存货收发频繁情况下,其发出成本分辨的工作量较大。

在实际工作中,很多企业先按计划成本对存货的收发及结存进行核算,并及时计算存货实际成本与计划成本的差异。

月份终了,再按照一定比例将上述差异分配于发出存货的成本中,将已发出存货的计划成本调整为实际成本。

扩展资料:一般情况下,企业的存货包括下列三种类型的有形资产:⑴在正常经营过程中存储以备出售的存货。

这是指企业在正常的过程中处于待销状态的各种物品,如工业企业的库存产成品及商品流通企业的库存商品。

⑵为了最终出售正处于生产过程中的存货。

这是指为了最终出售但目前处于生产加工过程中的各种物品,如工业企业的在产品、自制半成品以及委托加工物资等。

⑶为了生产供销售的商品或提供服务以备消耗的存货。

这是指企业为生产产品或提供劳务耗用而储备的各种原材料、燃料、包装物、低值易耗品等。

存货一般具有以下特点:⑴存货是有形资产,这一点有别于无形资产。

⑵存货具有较强的流动性。

在企业中,存货经常处于不断销售、耗用、购买、或重置中,具有较快的变现能力和明显的流动性。

⑶存货具有时效性和发生潜在损失的可能性。

在正常的经营活动下,存货能够规律地转换为货币资产或其他资产,但长期不能耗用的存货就有可能变为积压物资或降价销售,从而造成企业的损失。