成本会计品种法及其案例

- 格式:ppt

- 大小:2.15 MB

- 文档页数:37

成本会计案例第一篇:成本会计案例1、注会审查东风公司2010。

10.12的生产成本明细账时发现当月直接材料成本偏高,经过一步审查属12月已领未用原材料100万元,未作退料处理所致,该批产品80%已完工入库,入库产品已销售85%,并已结转销售成本分析:已领未用原材料应做假退料,从生产成本中转出,该公司处理虚增生产成本100玩(1)借:原材料100万(2)借:以前(所得税费用)17万贷:生产成本20万贷:应缴税费-应交所得税17万库存商品12万(3)借:以前5万以前(营业成本)18万贷:利润分配-未分配利润5万调整报表项目:资产负债表:存货+68万应交税费+17万未分配利润+5万利润表:营业成本-68万所得税费用-17万净利润 +5万调整利润表:营业收入+50万营业成本+30万所得税费用+5万净利润+15万2、2011年2月1日,注册会计师查清江公司,“分期收款发出商品”时发现,该公司2010.12.1分期收款发出商品一批给红星公司,总收入40万,总成本32万,增值税率17%,合同约定分两次结算,第一次为12.31结算其价款一般,其余款次年3月底结算,清江公司以货款尚未收到为由做出会计处理指出问题并做调整建议分析:该公司的行为故意少记收入的行为,因分期收款发出商品应按合同约定收款日期确认收入建议调整:借:应收账款-红星234000贷:以前年度损益调整(营业收入)200000应缴税费-应交增值税(销项)34000借:以前年度损益调整(营业成本)160000贷:分期收款发出商品160000借:以前年度损益调整(所得税费用)10000贷:应缴税费-所得税费用10000借:以前年度损益调整30000贷:利润分配-未分配利润30000二、调整报表项目:资产负债表应收+234000存货-160000应缴税费+44000未分配利润+30000利润表:营业收入—20000营业成本160000 所得税费用+10000净利润+300003、固定资产折旧发现其当期计提折旧21250元分析:少计折旧25000,其中应计入管理费用9000,应计制造费用16000(1)如果当月查出,调整管理费用制造费用之后转成本,转损益自行操作(2)如果次年查出,要“以前年度损益调整”制造费用——营业成本管理费用——以前年度损益调整(管理费用)视作销售,然后结转“以前”调整利润所得税4、注会受托于2011.2.10对华东公司2010年度财务报表进行审计,该公司2010实现利润总额38万,在所得税审计过程中发现以下情况,(1)2010收到国债利息收入4万元,(2)2010支付排污款6万(3)2010列支业务招待费超过规定开支5万(4)2010赞助支出2万(5)2010列支公益性捐赠3万,所得税率25%,2010已计算入账所得税额9.75万,试验证该公司所得税计算的准确性答:(1)应纳所得额=38-4+6+5+2+3=50万(2)应纳所得税=50*25%=12.5万(3)应补交所得税额=12.5-9.75=2.75万所以计算不正确,应补交2.75万元第二篇:成本会计案例案例分析(一)资料小李应聘到一家纺织厂做成本会计员,财务部老成本会计张师傅向小李介绍了企业的基本情况,该纺织厂规模不大,共有三个纺纱车间,两个织布车间。

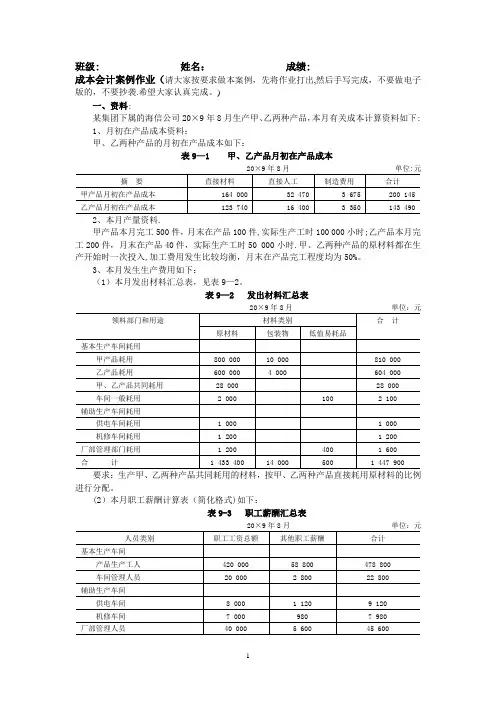

班级: 姓名:成绩:成本会计案例作业(请大家按要求做本案例,先将作业打出,然后手写完成,不要做电子版的,不要抄袭.希望大家认真完成。

)一、资料:某集团下属的海信公司20×9年8月生产甲、乙两种产品,本月有关成本计算资料如下:1、月初在产品成本资料:甲、乙两种产品的月初在产品成本如下:表9—1 甲、乙产品月初在产品成本2、本月产量资料.甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时.甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3、本月发生生产费用如下:(1)本月发出材料汇总表,见表9—2。

表9—2 发出材料汇总表要求:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月职工薪酬计算表(简化格式)如下:表9-3 职工薪酬汇总表(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

(4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。

(5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。

(6)根据“待摊费用"账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。

![品种法计算产品成本的举例_成本会计(第2版)_[共8页]](https://uimg.taocdn.com/b22a04fe647d27284a735172.webp)

成本会计(第 版) 1162 分配方法,分别编制各辅助生产单位的“辅助生产费用分配表”分配辅助生产费用。

根据分配结果,编制会计分录,分别计入有关产品成本明细账(产品成本计算单)、制造费用明细账和期间费用明细账。

辅助生产单位发生的制造费用,如果通过制造费用明细账归集,应在分配辅助生产费用前分别转入各辅助生产成本明细账,并计入该辅助生产单位本期费用(成本)总额。

4.分配基本生产单位制造费用根据各基本生产单位制造费用明细账归集的本月制造费用,按照企业确定的制造费用分配方法分别编制各生产单位的“制造费用分配表”分配制造费用。

根据分配结果,编制会计分录,分别计入有关产品生产成本明细账(产品成本计算单)。

5.计算完工产品实际总成本和单位成本根据产品生产成本明细账(产品成本计算单)归集的生产费用合计数(期初在产品成本加上本期生产费用),在完工产品和在产品之间分配生产费用,计算出本月完工产品的实际总成本和月末在产品成本。

各种完工产品实际总成本分别除以其实际总产量,即为该产品本月实际单位成本。

6.结转完工产品成本根据产品成本计算结果,编制本月“完工产品成本汇总表”,编制结转本月完工产品成本的会计分录,并分别计入有关产品生产成本明细账(产品成本计算单)和库存商品明细账。

品种法的成本计算程序如图5.1所示。

图5.1 品种法成本计算程序 四、品种法计算产品成本的举例 【例5.1】某企业生产A 、B 两种产品,在同一基本生产车间完成。

企业拥有两个辅助生产第五章 成本计算基本方法 117车间,即修理车间与运输车间,由于车间规模小,发生制造费用较少,不单独开设辅助生产车间的“制造费用”明细账,所发生的费用直接计入“辅助生产成本明细账”。

该企业采用品种法计算产品成本。

该厂20××年2月有关成本资料分别如表5.3~表5.5所示。

表5.3 本月产品产量及工时资料 表5.4 本月期初在产品成本 (单位:元) 产品 名称 月初在 产品 (件) 本月投产(件)本月完工 产量 (件) 月末在 产品 (件) 生产 工时 (小时)产品 名称 直接材料燃料和动力直接 人工 制造 费用 合 计 A 产品 40 200200 40 15 000A 产品 2 100260 3 400 3 180 8 940 B 产品 60 100120 40 10 000B 产品7 360280 4 860 4 368 16 868该企业为简化成本计算,辅助生产成本分配时采用直接分配法。

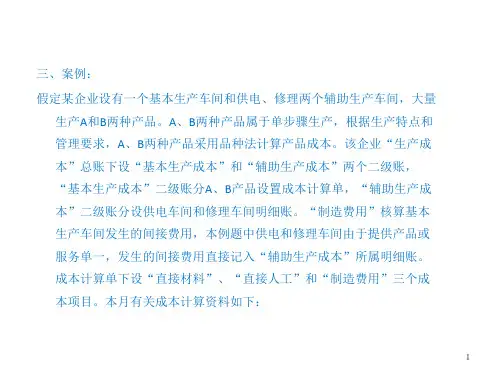

1.某工厂7月甲产品投产620件,完工600件;乙产品投产800件,完工720件。

甲、乙产品均系投

2

3.本月两种产品共同领用A材料9450元,按定额比例分配,甲产品A材料单耗定额5公斤,乙产品A 材料单耗定额4公斤;甲产品直接领用B材料8500元,乙产品直接领用B材料6500元;为生产甲、乙产品车间管理耗用C材料2000元;厂级管理部门耗用D材料1500元。

4.本月生产工时甲产品2200小时,乙产品2800小时。

本月基本生产车间生产工人工资61200元,车间管理人员工资6000元,厂部管理人员工资30000元。

5.提取本月的固定资产折旧费共19400元,其中生产车间提17000元,管理部门提2400元。

6.本月电费共14040元,其中生产车间生产动力耗电16900度,基本生产车间照明350度,管理部门耗电300度。

元。

8.归集分配本月制造费用、管理费用。

9、结转完工产品成本

产品成本计算单

产品成本计算单。

第二节成本计算品种法举例一、简单品种法举例(大批大量简单生产)1.企业概况某发电厂属于单步骤的大量生产企业,只生产电力一种产品。

工厂设有燃料车间、锅炉车间、汽机车间和电机车间四个基本生产车间,另外还设有一个热处理辅助生产车间和若干个管理科室。

该厂以煤为燃料进行火力发电,工艺特点主要表现为:通过燃料煤燃烧,对锅炉中的水进行加热,形成高温高压的蒸汽,推动汽轮机快速旋转,借以带动发动机转动,从而产生电力。

由于整个工艺流程不能间断,又只生产电力一种产品,所以只能选择简单品种法计算电力产品成本,而且生产中发生的一切生产费用都是直接费用,可以直接计入电力产品成本,因此,成本项目可以按照生产费用的经济性质和经济用途相结合的原则进行设置。

该厂为进行成本核算,设置了“生产成本”总账科目,并以成本项目为专栏设置了“生产成本明细账”和“电力产品成本计算单”。

具体成本项目包括“燃料费”“生产用水费”“材料费”“职工薪酬”“折旧费”“安检费”“其他费用”等。

由于电力产品不能储存,不存在未完工的在产品,因而无须将生产费用在完工产品和在产品之间进行分配。

该厂所产电力,除少量自用外,全部对外供应,因此,当月发生的全部生产费用即为当月电力产品的总成本,除以对外供应的电力产量,即为电力产品的单位成本。

2.该发电厂2019年8月发生下列经济业务(1)根据燃料车间提供的燃料耗用统计表,编制“燃料费用分配表”,见表1燃料费用分配表2019年8月金额单位:元编分录:借:生产成本——燃料费 410000贷:原材料——阜新原煤 270000——大同原煤 140000(2)根据不同生产车间各种用途的领料凭证(或领料凭证汇总表),编制“材料费用分配表”,见表2材料费用分配表2019年8月金额单位:元编分录:借:生产成本——材料费 40200贷:原材料——A材料 18000——B材料 3000——C材料 11000——D材料 2800——E材料 5400(3)根据各生产车间工资结算凭证汇总表,编制“工资费用分配表”,见表3工资费用分配表2019年8月金额单位:元编分录:借:生产成本——职工薪酬 80940贷:应付职工薪酬——工资 71000——职工福利 9940(4)本月应付水费28600元,其中生产用水费27000元,各车间公共用水费1600元。