制造企业主营业务利润质量评价模型研究

- 格式:pdf

- 大小:171.54 KB

- 文档页数:4

维普资讯

第2 9卷

第 2期

长 江大学学 报( 社会科学版 )

Ju a o a g eU iesy Sca Si cs orl f n t nvrt( oi c ne ) n Y z i l e

Vo. 9 No 2 12 . Ap 0 6 r2 0

作者简介: 李旺林(99 , , 17一)女 广西桂林人 , 中国农业大学经济管理学院硕士研究生; 葛长银 (93 , 副教授, 16一) 男, 安徽 蚌埠人, 主要从事税收治理和企业内部控制的研究。

维普资讯

・

9 0・

长江大学学报 ( 社会 科学版 )

对 2 个指标进行处理 , 出最终评价体系指标变量 7 选

的集合。

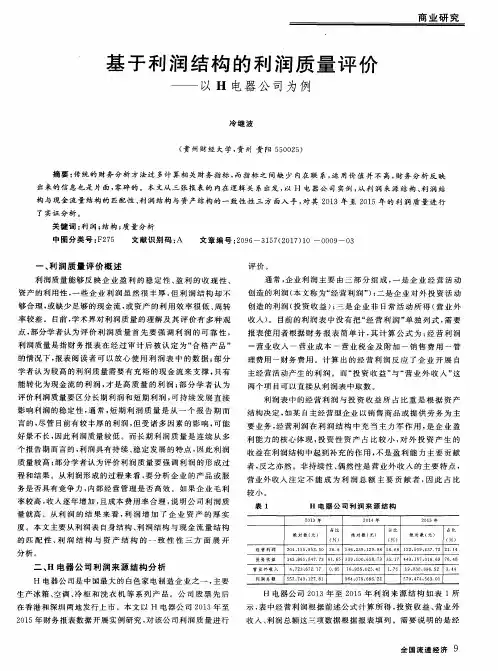

质量也成为财务分析人员的共识。主营利润质量应 当表现为制造企业是否有较高 的盈 利能力 ; 主营利 润是否真实可靠 ; 主营业 务收入与主营业务成 本的

二 、 成分计算 过程 主

收集 国资委下属 的制造企业财务信息数据 , 利

很小的指标 , 保证评 价体系的有效性。因此有必要

收稿 日期 :0 6 1 2 20 —0 —1

= 1

X

,

D I 。 = _ ( 一

E , i ,, , ,7 X) =12 3 … 2 ) (

() 3 对初始化 以后 的数据进行 K O检验 M K O统计量 , M 用于探 察变量之 间 的偏相关性 , 比较变量之 间的简单相关 和偏相关 的大小 , 取值范

用主成分多指标评价分 析方法 , 国资委下属 的国 对

配 比是否科学合理 ; 是否可以期 望较为持久稳 定的 核心获利能力¨ 。笔者试运用 主成分分析方法 , J 提

有制造企业主营业务利润质量进行评价。

出一种依据财务指标 内部结构关系来确定各指标权 重的业绩评价方法。

一

我国国有资产管理委员会统计的 10家国有集 9 团公司 , 纳入核算 的企业 户数达 1 6 ; 554户 其中制 造类企业共计 6 家 , 6 除去军工类企业 1 家 , 1 笔者文

() 1对逆向指标 同向处理 () 2 求财务指 标 的均值、 方差、 标准差 ; 对数据 进行无 量 纲化 处 理 ] ( ∞ 指标无量纲化方法为 :

v 一 二

表中讨论的 2 个指标为制造企业在业务环节 中常 7

见的分析评价指标 , 也是 构建评 价体系的基础 。这 些指标虽然可 以评价制造 企业 主营业务 的各个方 其 中: 面, 但各指标之间存在信息的重叠 , 同指标对主 且不 营利润质量评价的信息贡献程度不一致 , 容易导致 研究结果失实。应尽量选取信息贡献 大且相互之间 相关性低的指标纳入评价体系 , 略或者剔除影响 忽

20 06年 4月

表 l 评 价 指 标 变 量

围在 0 一l之间 ‘ 。如果 变量 之 间存在 内在 联 嘟’ 系, 由于计算偏相关 时控制因素就会 同时影 响潜 在

() 4 计算指标 的相关 系数矩阵 设 R为经过标 准化处理后指标 i 与指标 J 之间

变量, 导致偏 向关系数远远大于简单 相关系数 , 此时 的相关系数 , : 则有

中所选样本为国资委 纳入管理 的 4 5家 大型 国有制

、

指标选 择

造企业。计算分析步骤如下 :

从制造企业业务流程 的采购环节开始 , 结合制

造企业 的各个环节涉及的评价指标选 取影响制造企 业主营业务利润质量 的 2 7个变量。指标 x 和 x : 互为逆指标 , 取其倒数作 为研究变量 , 具体见表 1 。

=

可得到相关 系数矩阵:

R1 l

R2 1 R=

R1 A Rl 2 ”

R 2 A R2 2 2

A

A

A

A

R 7 R2l A R2 2l 7 7

08 。 .5 还是 比较适合做 主成分分析 的。第 二个 检验

() 5 计算相关系数矩阵 R的特征值与特征向量 出于简 化考 虑 , 只列 出单 位 信 息贡 献率 大 于 为 Bre ' a lt 球形检验 , tt s 主要用 于检验变量是否独立 l %的主成分特征值 , 见表 3 。 提供信息 , 对文 中的研究影响不大 。

ቤተ መጻሕፍቲ ባይዱ

K O统计量接近 l比较适合做主成分分析。 M , 数据处理结果小结见表 2 。

表2 K MO和 B re g球形检验 结果 ad t t K i rM yrOl as — ee— l n检验 e d x 统 计值 B re  ̄球 型检验 a t dt d f 显著性 0 82 .5 Oo o 2 1 1 【O .】 x

表 3 主成分特征值 与贡献率

从表 2的统计 结 果可 以看 出, M K O统 计量 为

由表 3 可以看出 1 7主成分 的累计解 释原始 —

( ) 主成分对评价指标重新进行分类 6用

20 06年 o 4月

制 造 企 业 主 营 业 务 利 润 质 量 评 价 模 型 研 究

李 旺林 葛长银

( 中国农 业大学 经济管理学院 , 京 10 8 北 00 3)

摘 要: 制造企业主营业务利润质量是衡量企业整体盈利质量的重要 内容, 以国资委 4 5家制

造企业数据为例 , 用主成分 多元统计分析方法建立制造企业主营业务利润质量评价模型 , 通过实证 归纳得出影响制造企业利润质量最重要的因素是企业对成本的管理和控制 能力的结论。 关键词 : 主营业务利 润 ; 质量评价

分类号 :0 13 文献标识码 : 文章编号: 7 —19 20 )2— 0 9 0 F9 .3 A 1 3 35(0 6 0 08 — 4 6

制造企业主营业务作为制造企业 的核心利润来

源, 是经营者 、 股东 、 债权 人乃至公司员工关心的主 要问题。正确 、 公正地评 价制造企业主营业 务利润

第2 9卷

第 2期

长 江大学学 报( 社会科学版 )

Ju a o a g eU iesy Sca Si cs orl f n t nvrt( oi c ne ) n Y z i l e

Vo. 9 No 2 12 . Ap 0 6 r2 0

作者简介: 李旺林(99 , , 17一)女 广西桂林人 , 中国农业大学经济管理学院硕士研究生; 葛长银 (93 , 副教授, 16一) 男, 安徽 蚌埠人, 主要从事税收治理和企业内部控制的研究。

维普资讯

・

9 0・

长江大学学报 ( 社会 科学版 )

对 2 个指标进行处理 , 出最终评价体系指标变量 7 选

的集合。

质量也成为财务分析人员的共识。主营利润质量应 当表现为制造企业是否有较高 的盈 利能力 ; 主营利 润是否真实可靠 ; 主营业 务收入与主营业务成 本的

二 、 成分计算 过程 主

收集 国资委下属 的制造企业财务信息数据 , 利

很小的指标 , 保证评 价体系的有效性。因此有必要

收稿 日期 :0 6 1 2 20 —0 —1

= 1

X

,

D I 。 = _ ( 一

E , i ,, , ,7 X) =12 3 … 2 ) (

() 3 对初始化 以后 的数据进行 K O检验 M K O统计量 , M 用于探 察变量之 间 的偏相关性 , 比较变量之 间的简单相关 和偏相关 的大小 , 取值范

用主成分多指标评价分 析方法 , 国资委下属 的国 对

配 比是否科学合理 ; 是否可以期 望较为持久稳 定的 核心获利能力¨ 。笔者试运用 主成分分析方法 , J 提

有制造企业主营业务利润质量进行评价。

出一种依据财务指标 内部结构关系来确定各指标权 重的业绩评价方法。

一

我国国有资产管理委员会统计的 10家国有集 9 团公司 , 纳入核算 的企业 户数达 1 6 ; 554户 其中制 造类企业共计 6 家 , 6 除去军工类企业 1 家 , 1 笔者文

() 1对逆向指标 同向处理 () 2 求财务指 标 的均值、 方差、 标准差 ; 对数据 进行无 量 纲化 处 理 ] ( ∞ 指标无量纲化方法为 :

v 一 二

表中讨论的 2 个指标为制造企业在业务环节 中常 7

见的分析评价指标 , 也是 构建评 价体系的基础 。这 些指标虽然可 以评价制造 企业 主营业务 的各个方 其 中: 面, 但各指标之间存在信息的重叠 , 同指标对主 且不 营利润质量评价的信息贡献程度不一致 , 容易导致 研究结果失实。应尽量选取信息贡献 大且相互之间 相关性低的指标纳入评价体系 , 略或者剔除影响 忽

20 06年 4月

表 l 评 价 指 标 变 量

围在 0 一l之间 ‘ 。如果 变量 之 间存在 内在 联 嘟’ 系, 由于计算偏相关 时控制因素就会 同时影 响潜 在

() 4 计算指标 的相关 系数矩阵 设 R为经过标 准化处理后指标 i 与指标 J 之间

变量, 导致偏 向关系数远远大于简单 相关系数 , 此时 的相关系数 , : 则有

中所选样本为国资委 纳入管理 的 4 5家 大型 国有制

、

指标选 择

造企业。计算分析步骤如下 :

从制造企业业务流程 的采购环节开始 , 结合制

造企业 的各个环节涉及的评价指标选 取影响制造企 业主营业务利润质量 的 2 7个变量。指标 x 和 x : 互为逆指标 , 取其倒数作 为研究变量 , 具体见表 1 。

=

可得到相关 系数矩阵:

R1 l

R2 1 R=

R1 A Rl 2 ”

R 2 A R2 2 2

A

A

A

A

R 7 R2l A R2 2l 7 7

08 。 .5 还是 比较适合做 主成分分析 的。第 二个 检验

() 5 计算相关系数矩阵 R的特征值与特征向量 出于简 化考 虑 , 只列 出单 位 信 息贡 献率 大 于 为 Bre ' a lt 球形检验 , tt s 主要用 于检验变量是否独立 l %的主成分特征值 , 见表 3 。 提供信息 , 对文 中的研究影响不大 。

ቤተ መጻሕፍቲ ባይዱ

K O统计量接近 l比较适合做主成分分析。 M , 数据处理结果小结见表 2 。

表2 K MO和 B re g球形检验 结果 ad t t K i rM yrOl as — ee— l n检验 e d x 统 计值 B re  ̄球 型检验 a t dt d f 显著性 0 82 .5 Oo o 2 1 1 【O .】 x

表 3 主成分特征值 与贡献率

从表 2的统计 结 果可 以看 出, M K O统 计量 为

由表 3 可以看出 1 7主成分 的累计解 释原始 —

( ) 主成分对评价指标重新进行分类 6用

20 06年 o 4月

制 造 企 业 主 营 业 务 利 润 质 量 评 价 模 型 研 究

李 旺林 葛长银

( 中国农 业大学 经济管理学院 , 京 10 8 北 00 3)

摘 要: 制造企业主营业务利润质量是衡量企业整体盈利质量的重要 内容, 以国资委 4 5家制

造企业数据为例 , 用主成分 多元统计分析方法建立制造企业主营业务利润质量评价模型 , 通过实证 归纳得出影响制造企业利润质量最重要的因素是企业对成本的管理和控制 能力的结论。 关键词 : 主营业务利 润 ; 质量评价

分类号 :0 13 文献标识码 : 文章编号: 7 —19 20 )2— 0 9 0 F9 .3 A 1 3 35(0 6 0 08 — 4 6

制造企业主营业务作为制造企业 的核心利润来

源, 是经营者 、 股东 、 债权 人乃至公司员工关心的主 要问题。正确 、 公正地评 价制造企业主营业 务利润