销项税额的计算.

- 格式:ppt

- 大小:2.99 MB

- 文档页数:17

销项税额计算方法嘿,咱今儿个就来唠唠销项税额计算方法这档子事儿!销项税额啊,就像是咱买卖中的一个小关卡,搞清楚它,那可太重要啦!你看啊,销项税额就像是商家要交出去的一份“份子钱”。

咱举个例子哈,比如说你卖了一批货物,价格是一万块,那这一万块里面可就包含了销项税额呢。

那怎么算出来具体是多少呢?这就有讲究啦!一般来说呢,销项税额等于销售额乘以税率。

销售额好理解吧,就是你卖东西收的钱呗。

但这里面也有门道哦,要是有啥折扣啦、折让啦,那可得按规定处理呢,可不能瞎算。

那税率呢,不同的货物、服务税率可不一样哦,这就像不同的赛道有不同的规矩一样。

咱再深入一点说说。

假如你是个卖手机的,一部手机卖五千块,税率是 13%,那销项税额就是五千乘以 13%呗,这不难吧?但要是这中间有啥促销活动,买一送一啦,或者满减啦,那计算可就不能那么简单咯,得好好琢磨琢磨怎么算才对。

还有啊,销项税额可不是孤立存在的呀,它和进项税额可是有密切关系的呢。

进项税额就像是你进货时候交的“份子钱”,销项税额减去进项税额,就是你最终要交给国家的增值税啦。

这就好像你口袋里的钱,进来一些,出去一些,最后剩下的才是你的嘛。

你说这销项税额计算方法重要不?那肯定重要啊!算错了,要么你亏了,要么国家亏了,那可都不行啊!咱得认真对待,就像对待自己的宝贝一样。

你想想,要是每个商家都稀里糊涂地算,那这市场不就乱套啦?国家的税收不也受影响啦?所以啊,咱可得把这销项税额计算方法搞清楚,不能马虎。

其实啊,搞懂了也不难,就多留点心,多算算,多看看相关的规定。

别嫌麻烦,这可是关系到你的生意能不能顺顺利利的呢。

就像你走路得看清路一样,算销项税额也得看清数字,看清规定,这样才能走得稳,走得远。

反正啊,销项税额计算方法就是咱做生意的一个重要环节,咱得重视起来,认真对待,可别小瞧了它哟!你说是不是这个理儿?。

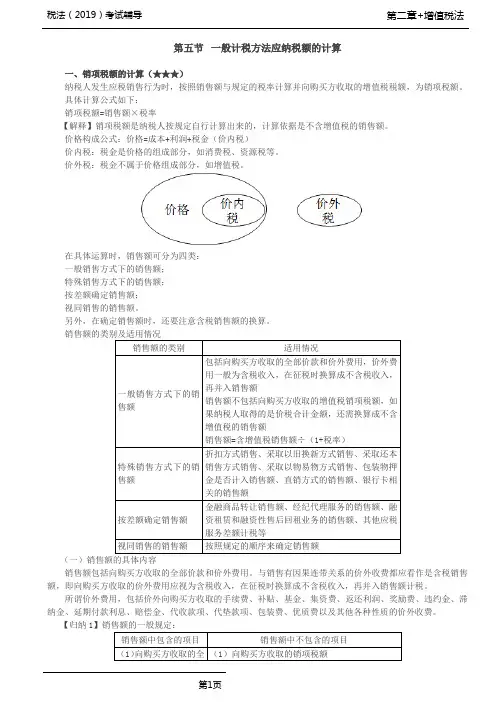

第五节一般计税方法应纳税额的计算一、销项税额的计算(★★★)纳税人发生应税销售行为时,按照销售额与规定的税率计算并向购买方收取的增值税税额,为销项税额。

具体计算公式如下:销项税额=销售额×税率【解释】销项税额是纳税人按规定自行计算出来的,计算依据是不含增值税的销售额。

价格构成公式:价格=成本+利润+税金(价内税)价内税:税金是价格的组成部分,如消费税、资源税等。

价外税:税金不属于价格组成部分,如增值税。

在具体运算时,销售额可分为四类:一般销售方式下的销售额;特殊销售方式下的销售额;按差额确定销售额;视同销售的销售额。

另外,在确定销售额时,还要注意含税销售额的换算。

销售额的类别及适用情况销售额的类别适用情况一般销售方式下的销售额包括向购买方收取的全部价款和价外费用,价外费用一般为含税收入,在征税时换算成不含税收入,再并入销售额销售额不包括向购买方收取的增值税销项税额,如果纳税人取得的是价税合计金额,还需换算成不含增值税的销售额销售额=含增值税销售额÷(1+税率)特殊销售方式下的销售额折扣方式销售、采取以旧换新方式销售、采取还本销售方式销售、采取以物易物方式销售、包装物押金是否计入销售额、直销方式的销售额、银行卡相关的销售额按差额确定销售额金融商品转让销售额、经纪代理服务的销售额、融资租赁和融资性售后回租业务的销售额、其他应税服务差额计税等视同销售的销售额按照规定的顺序来确定销售额(一)销售额的具体内容销售额包括向购买方收取的全部价款和价外费用。

与销售有因果连带关系的价外收费都应看作是含税销售额,即向购买方收取的价外费用应视为含税收入,在征税时换算成不含税收入,再并入销售额计税。

所谓价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、优质费以及其他各种性质的价外收费。

【归纳1】销售额的一般规定:销售额中包含的项目销售额中不包含的项目(1)向购买方收取的全(1)向购买方收取的销项税额部价款(2)向购买方收取的价外费用(3)消费税等价内税金(2)受托加工应征消费税的消费品所代收代缴的消费税(3)符合条件代为收取的政府性基金和行政事业性收费(4)销货同时代办保险收取的保险费、向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费(销货方对此类代收费用开具发票的除外)(5)以委托方名义开具发票代委托方收取的款项【提示】销售额以人民币计算,纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。

一、销项税额的核算(一)一般销售方式下销项税额的计算:①销售额=价款+价外费用销项税额=销售额×税率(这里的销额是不含税的销售额)②销项税额=组成计税价格×税率(1)销售额的确定:销售额为纳税人销售货物或应税劳务向购买方收取的全部价款和价外费用。

1、含税销售额的换算:计算公式为:不含税销售额=含税销售额 / (1+税率)(1.17)①混合销售的销售额:为货物销售额和非应税劳务销售额合计.②兼营非应税劳务的销售额: 为货物销售额和非应税劳务销售额合计.③价款和价税合并收取的销售额:<1>价税合计金额.<2>商业企业零售价.<3>普通发票上注明的销售额.<4>价外费用视为含税收入.2、销售额的组成包括以下三项:①销售货物或应税劳务取自于购买方的全部价款(不含税)。

②向购买方收取的各种价外费用:并入销售额前,应先将其换算为不含税费用。

包括:运输装卸费、包装费、违约金、包装物租金、储备费、代收、代垫款项及其他各种性质的价外费用。

③消费税税金:消费税属于价内税,因此,凡征收消费税的货物在计算增值税额时,其应税销售额包括消费税税金。

3、销售额的组成不包括以下三项:①向购买方收取的销项税额。

增值税属于价外税,其税款不应包含在销售货物的价款之中。

②受托加工应征消费税的货物,而由受托方代收代缴的消费税。

▲③同时符合以下两个条件的代垫运输费:<1>销售方把货物交给运输公司运输支付的代垫运输费用.<2>运输公司把运输费发票转交给购买方.4、一般销售方式下的付款方式主要有:①直接收款.②预收货款.③赊销和分期付款.4.1直接收款方式采用支票、汇兑、银行本票、银行汇票等结算方式销售产品。

会计分录借:银行存款(库存现金)应收账款(应收票据)贷:主营业务收入(其他业务收入)应交税费—应交增值税(销项税额)【例】某服装公司(增值税一般纳税人)向市百货公司销售服装一批,开具的增值税专用发票上注明价款100000元,税款17000元,货款以银行存款支付。

FOB价格计算公式,增值税及退税计算方法好东西大家一块看!FOB价格计算公式,增值税及退税计算方法人民币含税价-人民币含税价*退税率/(1+增值税率))/汇率,就是人民币含税价减去政府退税给你的钱,除以汇率,但是政府退税的基础是不含税价,所以要除以(1+增值税率),即人民币不含税价=人民币含税价/(1+增值税率)增值税及退税计算方法:1、销项税额=销售额×税率应纳税额=当期销项税额-当期进项税额举例说明如下:B企业从A企业购进一批货物,货物价值为100元(不含税),则B企业应该支付给A企业117元(含税)(货物价值100元及增值税100X17%=17),此时A实得100元,另17元交给了税务局。

然后B企业经过加工后以200元(不含税)卖给C企业,此时C企业应付给B企业234元(含税)(货物价值200加上增值税200X17%=34)。

此时套用上述公式为销项税额=销售额×税率=200X17%=34应纳税额=当期销项税额-当期进项税额=34-17(A企业已交)=17(B企业在将货物卖给C后应交给税务局的税额)2、退税计算方法继续套用上面的例子,假如C企业为国家规定实行先征后退原则的出口企业,他把这批货物加工后出口,出口FOB价为300(已折成人民币)(不含税),此时他要交纳的增值税为销项税额=销售额×税率=300X17%=51应纳税额=当期销项税额-当期进项税额=51-34(B企业已交)=17(C企业在将货物出口后应交给税务局的税额)出口后可以获得退税额为(假设退税率为17%)应退税额=FOB价X退税率=300X17%=51此时C的成本和收入和利润为成本=进价+所交增值税=234+17=251收入=卖价+所退增值税=300+51=351利润=收入-成本=351-251=100如果退税率为13%则应退税额=FOB价X退税率=300X13%=39此时C的成本和收入和利润为成本=进价+所交增值税=234+17=251收入=卖价+所退增值税=300+39=339利润=收入-成本=339-251=88,比上面少了12元的利润。