门诊收入明细表

- 格式:xls

- 大小:21.50 KB

- 文档页数:1

附件8附件填报要求及说明一、总体说明及要求1、附件2-7中财务分类总体上是根据财政部和卫生部颁布的《医院财务制度》规定的医疗收入项目类别确定的,对于各附表中有与之不同的收入项目名称,已在各附表“特别说明”作了详细说明。

2、收入明细表中第一列“财务分类”的大写英文字母为财务分类码,其中:B为床位费,C为诊察费,D为检查费,E为治疗费,F为护理费,G为手术费,H为化验费,其他没有抽取的医疗服务项目未标注。

3、收入明细表中第二列“项目编码”与佛山市发展和改革局等3部门下发的《佛山市公立医疗机构基本医疗服务价格》一书中的编码对应。

4、各医院要根据医院2013年至2015年实际发生的数据据实填报,根据表格中的逻辑关系,对填报的数据进行核实和分析,确保账账相符和账实相符。

凡统计数据(收入)发生较大变化时要另附情况说明,必要时提供文件依据及统计初始数据予以佐证。

5、各医院报送的表格需在每页的“填报单位”处加盖公章,附件2-7每张表格都需要院财务统计经办人、院财务科室负责人、院长(法人代表)签字。

二、附件2《佛山市公立医院医疗收入情况统计表》(一)主要内容反映公立医院2013-2015年医疗收入情况。

(二)特别说明1、本表中门诊收入中的“耗材收入”对应的是医院《医疗收入费用明细表》中的“卫生材料收入”。

为统计医用耗材加成收入,统一将卫生材料收入改为耗材收入。

如果医院在实际记账过程中,卫生材料收入不等同于耗材收入,请在其他门诊收入或者其他住院收入栏目下自行增设科目,保持收入账目平衡,并在备注中作出说明。

2、《医院财务制度》中将医疗收入分为“门诊收入”和“住院收入”,“门诊收入”中没有“护理收入”科目,只有“住院收入”才有“护理收入”科目。

在门诊发生的护理收入,有的医院在门诊收入中增加了护理收入一项,有的医院直接将门诊中发生的护理收入计入了治疗收入。

将护理收入在门诊收入里分类的医院,可在门诊收入中的“其他门诊收入”科目下自行增设一栏“护理收入”;将护理收入计入治疗收入的医院,将护理收入从治疗收入里分出来,可在门诊收入中的“其他门诊收入”科目下自行增设一栏“护理收入”。

医院人员收入情况汇报表根据医院人员收入情况的统计数据显示,医院人员的收入水平呈现出一定的差异性。

在医院人员中,医生的收入普遍较高,而护士、技师等其他医务人员的收入相对较低。

以下是具体的收入情况汇报表:一、医生收入情况医生作为医院的核心力量,其收入水平普遍较高。

根据统计数据显示,主治医师的平均月收入在2万元以上,而副主任医师的平均月收入在1.5万元以上,普通执业医师的平均月收入在1万元左右。

其中,一线临床医生的收入相对较高,而科研医生的收入水平相对较低。

二、护士收入情况护士作为医院的重要支撑力量,其收入水平相对较低。

根据统计数据显示,普通护士的平均月收入在5000元左右,而高级护士的平均月收入在8000元左右。

由于护士的工作强度大,但收入水平相对较低,这也成为了医院人员收入情况的一大矛盾。

三、技师收入情况技师在医院中承担着重要的医技工作,但其收入水平也相对较低。

根据统计数据显示,普通技师的平均月收入在6000元左右,而高级技师的平均月收入在10000元左右。

技师的收入水平与其专业技能和工作经验密切相关,但整体来看,技师的收入水平仍有待提高。

四、其他医务人员收入情况除了医生、护士、技师外,医院还有许多其他医务人员,如药剂师、影像科医生、检验科医生等。

这些医务人员的收入水平各有差异,但整体来看,其收入水平也相对较低,与其在医院中的工作贡献不相称。

综上所述,医院人员收入情况存在着一定的差异性,医生的收入普遍较高,而护士、技师等其他医务人员的收入相对较低。

针对这一情况,医院管理部门需要加强对医务人员收入情况的调查研究,合理制定薪酬政策,促进医务人员的收入水平得到提高,从而更好地激发他们的工作积极性和创造力,为医院的发展注入新的活力。

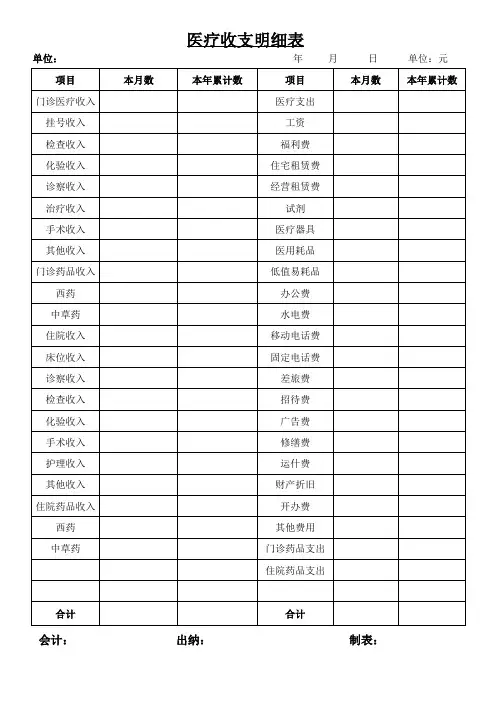

医院医疗收入费用明细表编制说明1.本表反映医院在某一会计期间内医疗收入、医疗成本及其所属明细项目的实际情况。

2.本表“本月数”栏反映医疗收入、医疗成本及其所属明细项目的本月实际发生数;在编制年度医疗收入费用明细表时,应当将本栏改为“上年数”栏,反映医疗收入、医疗成本及其所属明细项目上一年度的实际发生数。

如果本年度医疗收入费用明细表规定的各个项目的名称和内容同上年度不一致,应对上年度医疗收入费用明细表各项目的名称和数字按照本年度的规定进行调整,填入年度本表中的“上年数”栏。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。

3.本表各项目的填列方法:(1)“医疗收入”项目及其所属“门诊收入”、“住院收入”项目,应当根据“医疗收入”科目及其所属“门诊收入”、“住院收入”明细科目的本期贷方发生额减去借方发生额后的金额填列。

“门诊收入”项目所属各明细项目的填列金额应按以下公式计算确定:本期“门诊收入”项目下某具体收入项目(如“挂号收入”)的填列金额=“医疗收入——门诊收入”一级明细科目本期贷方发生额减去借方发生额后的金额×该一级明细科目所属该具体收入类二级明细科目本期发生额占该一级明细科目所属全部收入类二级明细科目本期发生额总额的比例本期“住院收入”项目下某具体收入项目(如“床位收入”)的填列金额=“医疗收入——住院收入”一级明细科目本期贷方发生额减去借方发生额后的金额×该一级明细科目所属该具体收入类二级明细科目本期发生额占该一级明细科目所属全部收入类二级明细科目本期发生额总额的比例(2)“医疗成本”项目,应当根据“医疗业务成本”科目和“管理费用”科目本期发生额合计填列。

本项目下:“按性质分类”下各明细项目,应当根据“医疗业务成本”和“管理费用”科目各所属对应一级明细科目本期发生额合计填列。

“按功能分类”下各明细项目,应当根据“医疗业务成本”科目及其所属明细科目、“管理费用”科目的本期发生额分析填列。