电大 论文格式

- 格式:doc

- 大小:47.00 KB

- 文档页数:9

(方框中:小五号、宋体)

公司治理与上市公司会计信息质量

(小二号、黑体加粗,选题应符合专业要求)

分校(站、点):

学生姓名:

学号:

指导教师:

完稿日期:

(宋体、四号字,1.5倍行距)

公司治理与上市公司会计信息质量

目录

(项目字体为小二号、黑体加粗,内容字体为小四号、宋体)

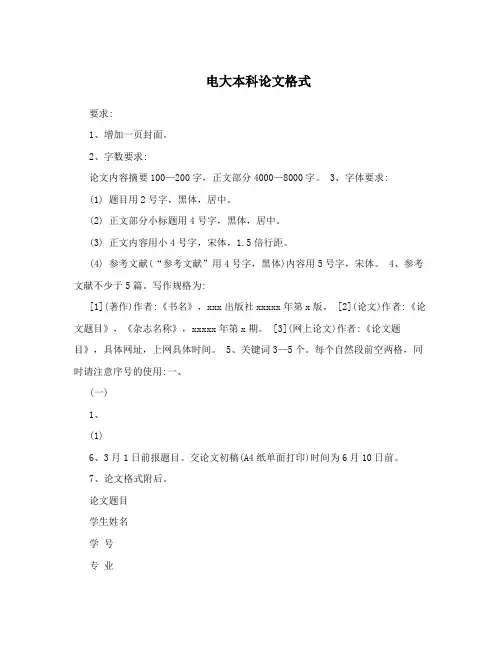

为规范开放教育各专业毕业论文(设计)管理,现对毕业论文(设计)写作行款格式要求如下,成招、高职等专业可参照本要求施行。

一、毕业论文(设计)写作格式要求

毕业论文(设计)的写作由封面、目录、写作提纲、正文(含内容摘要和关键词、正文内容、注释)、参考文献等项目构成。

其中“目录”与“注释”可根据需要使用,其余各项内容均为必备项目。

(一)封面

1、封面左上角有“中央广播电视大学人才培养模式改革和开放教育试点××专业毕业论文”字样,并用方框加以突出,方框内字体为小五号宋体。

2、标题及作者情况。

封面的“毕业论文(设计)标题名称”字体为小二号黑体加粗;作者情况包括分校(站、点)、学生姓名、学号、指导教师、完稿日期,使用四号宋体,1.5倍行距。

(二)目录(根据需要)

另起一页。

“目录”项目名称用小二号黑体加粗,顶部居中;内容另起一行用小4号宋体。

目录中要标明文章各部分内容的所对应的页码。

毕业论文(设计)正文字数在5000字以下的,不需要目录。

(三)写作提纲

另起一页。

“写作提纲”项目名称用小二号黑体加粗,提纲内容使用四号宋体。

(四)正文

另起一页。

正文包括标题、内容摘要及关键词、正文内容、注释(根据需要)。

1、标题:毕业论文标题用小二号黑体加粗,顶部居中排列,上下各空一行;

2、内容摘要和关键词:

内容摘要是对文章内容的简要概述,一般字数为150至300字;关键词应是文章的关键

概念、词组,一般在3至5个,最多不超过8个。

中文“内容摘要”起首空两格,项目名称用4号楷体加粗,内容用小4号楷体,1.5倍行距;“关键词”另起一行,起首空两格,项目名称用4号楷体加粗,内容用小4号楷体,词间空一格;部分专业需要英文内容摘要和关键词的,可自行制定相应格式要求。

3、正文内容:除一、二、三级标题外,文字统一用小4号宋体,每段起首空两格,回行顶格,1.5倍行距;

正文文中标题:

一级标题:标题序号为“一”,用4号黑体加粗,独占行,末尾不加标点;

二级标题:标题序号为“(一)”,用小4号黑体加粗,独占行,末尾不加标点;

三级标题:标题序号为“1、”,用小4号黑体加粗,若独占行,则末尾不加标点,若不独占行,标题后面须加句号;

四级标题:标题序号为“(1)”,用小4号宋体,其余要求与三级标题相同;

五级标题:标题序号为“①”,用小4号宋体,其余要求与三级标题相同。

注意:每级标题的下一级标题应各自连续编号。

4、注释(根据需要)

正文中需注释的地方可在加注之处右上角加数码,形式为“①、②……”(即插入脚注)。

“注文”项目名称用4号楷体加粗,在正文或注释后面空两行空两格排列;注文内容另起一行空两格用小4号楷体排列,序号用“①、②……”的形式编排。

引用著作时,注文的顺序为:序号、作者、书名、出版单位、出版时间、页码,中间用逗号分隔;引用文章时,注文的顺序为:序号、作者、文章标题、刊物名、期数、页码,中间用逗号分隔(注:引用网上参考资料的还应注明具体网址,位置放在注文顺序的最后)。

(五)参考文献

所引用参考文献如果是著作,应包括编者(或著作人)、著作名称、出版社、出版日期;如果是期刊文章则应包括所引用的文章作者、文章名、期刊名、期刊日期;如果是网上资料,则应包括作者、文章名、网址、日期。

“参考文献”项目名称用4号楷体加粗,在正文或注释后面空两行顶格排列;参考文献内容另起一行空两格用小4号楷体排列,序号用“1、2……”的形式编排,引用著作和引用文章时的注文顺序同注释。

二、打印与装订

毕业论文(设计)统一用A4纸打印(毕业论文全文应连续页码,从目录开始编写页码)

及左侧装订。

装订内容及顺序包括:1、封面;2、目录;3、写作提纲;4、正文、注释及参考文献。

附:毕业论文写作格式范例(开放教育试点法学本科)

(小五号、宋体)

公司治理与上市公司会计信息质量

(小二号、黑体加粗)

分校(站、点):

学生姓名:

学号:

指导教师:

完稿日期:

(宋体、小四号字,1.5倍行距)

公司治理与上市公司会计信息质量

目录

(项目字体为小二号、黑体加粗,内容字体为小四号、宋体)

写作提纲 (1)

内容摘要 (2)

关键词 (2)

正文 (2)

一、绪论 (2)

二、本论: (2)

(一)公司治理与会计信息质量的交互影响 (2)

(二)我国上市公司治理结构缺陷及对会计信息质量的影响 (3)

(三)健全、完善我国上市公司治理结构,提高会计信息质量的思考………………………………………………………………………………()

三、结论………………………………………………………………()

注释 (10)

参考文献 (11)

写作提纲

(项目名称:小二号、黑体加粗;提纲内容:四号、宋体)

一、绪论

从美国安然、世通,中国猴王、银广厦等公司的事件,上市公司的会计信息失真问题一直是证券市场的“痼疾”,它极大地挫伤了广大投资者的信心,损害了证券市场优化资源配置功能的发挥,因此引起了社会各界的普遍关注。

造成我国上市公司会计信息失真的重要原因之一在于公司治理的缺陷,因此要解决上市公司的会计信息失真问题,应该从完善公司治理入手。

二、本论

(一)公司治理与会计信息质量的交互影响

1、公司治理制约着会计信息的质量

2、高质量的会计信息促进公司治理结构的优化

(二)我国上市公司治理结构缺陷及对会计信息质量的影响

1、股权结构不合理,国有股主体缺位

2、董事会难以发挥监督和控制经理人员的作用

3、董事会难以发挥监督和控制经理人员的作用

4、缺乏有效的对经理层的治理或激励约束机制

5、缺乏来自资本市场与经济市场的竞争

(三)健全、完善我国上市公司治理结构,提高会计信息质量的思考

1、优化上市公司股权结构

2、完善独立董事制度,建立董事长、总经理的分离机制,提高董事会的独立性

3、保证监事会监督职能的有效发挥

4、积极推行经理人持股激励

5、加强经理人行为的市场约束机制

三、结论(用1-2句话阐述)

公司治理与上市公司会计信息质量

金雪晴

(标题小二号、黑体加粗,作者小四号、宋体)

【内容摘要】我国上市公司治理的缺陷,如上市公司的股权结构不合理,国有股比例过高,董事会被内部人控制,监事会失效等是造成上市公司会计信息失真的重要原因之一。

同时,高质量会计信息披露的制约作用对公司治理结构的完善又有着重大的意义。

因此,我们应从多方入手,完善上市公司的治理结构,提高会计信息的质量,充分发挥二者的交互作用。

【关键词】上市公司治理结构会计信息质量

(关键词3-5个,项目名称四号、楷体加粗,内容字体为小四号、楷体)

(正文)(小四号、宋体)

从美国安然、世通,中国猴王、银广厦等公司的事件,上市公司的会计信息失真问题一直是证券市场的“痼疾”,它极大地挫伤了广大投资者的信心,损害了证券市场优化资源配置功能的发挥,因此引起了社会各界的普遍关注。

造成我国上市公司会计信息失真的重要原因之一在于公司治理的缺陷,即上市公司的股权结构不合理,国有股比例过高,流通股比例过低,董事会被内部人控制,监事会失效等。

因此要解决上市公司的会计信息失真问题,应该从完善公司治理入手,完善的公司治理结构对会计信息披露的影响有积极作用。

同时,高质量会计信息披露的制约作用对公司治理结构又有着重大的意义。

一、公司治理与会计信息质量的交互影响(四号,黑体,加粗)

所谓公司治理(或公司治理结构),狭义地讲是指有关董事会的功能、结构、股东的权利等方面的制度安排;而广义地讲是指有关公司控制权和剩余索取权分配的一整套法律、文化和制度安排,这些决定公司的目标,谁在什么状态下实施控制,如何控制,风险和收益如何在不同企业成员间分配等这样一些问题。

①会计信息的披露是解决会计信息需求者与提供者之间信息不对称的重要机制。

企业会计信息披露与公司治理之间存在着重要的内在联系:高质量的会计信息与完善的公司治理有着相互制约和相互促进的互动关系。

(一)公司治理制约着会计信息的质量(小四,黑体)

(下略)

【参考文献】

1、刘国立、杜莹:《公司治理与会计信息质量关系的实证研究》,《会计研究》,2003年第2期

2、陈少华:《防范企业会计信息舞弊的综合对策研究》,中国财政经济出版社,2003年11月

3、南开大学公司治理研究中心公司治理评价课题组:2002年中国上市公司治理评价研究报告,中国公司治理网

4、作者:《文章标题》,**网或具体网址,**年**月**日

(下略)

(参考文献至少15项。

项目名称四号、楷体加粗;参考文献内容另起一行空两格,用小四号楷体排列)。