金健米业财务分析

- 格式:doc

- 大小:200.50 KB

- 文档页数:15

- 1 -

湖南金健米业股份有限公司

目录

公司简介 ......................................................................................................................... 2

财务指标分析 ................................................................................................................. 3

企业短期偿债能力分析 ........................................................................................................ 4

企业长期偿债能力分析 ........................................................................................................ 5

企业负担利息和固定支出能力分析 .................................................................................... 6

企业营运能力分析 ................................................................................................................ 6

企业获利能力分析 .............................................................................................................. 10

企业发展能力分析 .............................................................................................................. 11

雷达图分析 ................................................................................................................... 13

杜邦分析 ....................................................................................................................... 14

结论 .............................................................................................................................. 15

- 2 -

公司简介

湖南金健米业股份有限公司(600127)于1988年5月6日在上海交易所上市,属于粮食及饲料加工业。经营范围为开发、生产、销售定型包装粮油及制品、食品包装材料,经营商品和技术的进出口业务。主营业务包括开发、生产、销售优质粮油及制品、新型食品、农副产品、油质化工产品、优质稻种子,宾馆餐饮和公司自产产品及技术设备进出口业务。

- 3 -

财务指标分析

一、企业短期偿债能力分析

(一)流动比率

流动资产合计 777,704,023.00

流动负债合计 887,518,950.49

流动比率 = 流动负债流动资产 0.876267512

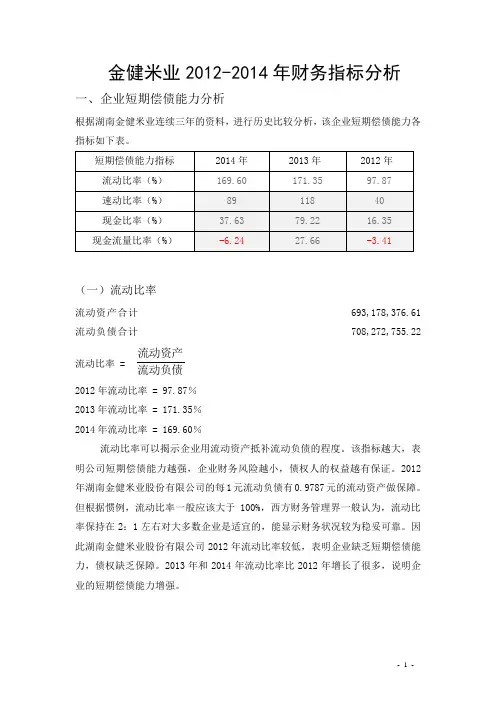

这说明湖南金健米业股份有限公司的每1元流动负债都有0.88元的流动资产做保障。根据惯例,流动比率等于2较好,因此湖南金健米业股份有限公司流动比率较低,表明企业缺乏短期偿债能力。

(二)速动比率

存货 456,606,949.34

存货占流动资产比例 58.71%

速动资产 = 流动资产 - 存货 321,097,073.66

速动比率 = 流动负债速动资产 0.361791794

- 4 -

相对于流动比率,速动比率更能反应出企业短期偿债能力,且经计算,该公司存货占流动资产的58.71%,因此用流动比率来衡量该公司的短期偿债能力可能出现失误。该公司0.36的速动比率低于正常范围,说明湖南金健米业公司短期偿债能力欠佳。

(三)、现金比率

可立即动用的资金 = 货币资金 147,422,718.80

(注:湖南金健米业股份有限公司2010年上半年度报告中合并资产负债表中的货币资金科目,经查阅其补充资料,货币资金科目包含:库存现金、可随时用于支付的银行存款、可随时用于支付的其他货币资金。)

现金比率 = 流动负债可立即动用的资金 0.166106559

相比于流动比率和速动比率,现金比率将流动资产中的项目剔除剩下流动性最强的库存现金和银行活期存款,因此现金比率对短期偿债能力要求也是三者中最高的,这一指标越高说明企业偿债能力越强。

(四)现金流量比率

经营活动现金净流量 190,497,292.94

- 5 -

现金流量比率 = 流动负债经营活动现金净流量 0.214640254

这一指标越高,说明企业支付当期债务的能力越强,企业的财务状况越好;反之,则说明企业支付当期债务的能力较差。

二、企业长期偿债能力分析

(一)资产负债率

资产总计 1,577,556,584.22

负债合计 1,000,898,950.49

资产负债率 = 资产总额负债总额 * 100% 63%

从债权人的角度来看,资产负债率越高,则企业全部资金中通过借债筹集的比例越高,说明企业的长期偿债能力越差,债权人所承担的风险越高;从股东的角度来看,资产负债率越高,财务杠杆运用的越好,股东承担的风险相对低。

(二)股东权益比率

股东权益合计 576,657,633.73

股东权益比率 = 资产总额股东权益总额 * 100% 37%

股东权益比率反映在企业全部资金中所有者提供了多少资金。这一比率越高,说明所有者投入的资金在全部资金中所占

- 6 -

的比例越大,企业偿债能力越强,财务风险越小。因此,从偿债能力角度来看,这一比率越高越好。

(三)偿债保障比率

负债合计 1,000,898,950.49

偿债保障比率 = 经营活动现金净流量负债总额 5.254137395

偿债保障比率反映了用企业经营活动产生的现金净流量偿还全部债务所需要的时间,所以该指标越低越好。

三、企业负担利息和固定支出能力分析

(一)利息保障倍数

净利润 2,766,774.15

所得税费用 3,848,421.48

财务费用 14,052,947.12

利息保障倍数 = 利息费用息税前盈余 0.470733688

(注:因金健米业公司利润表中无设置利息费用,故将利息费用近似取值财务费用。)

这一指标反映了企业所实现的利润支付利息费用的能力。湖南金健米业公司这一项数据偏低,说明该公司支付利息的能力比较弱。

- 7 -

(二)固定支出保障倍数

固定支出保障倍数 =

税率优先股股利租金利息费用利润税前及支付固定支出前1

四、企业营运能力分析

(一)应收账款周转率

主营业务收入 548,286,640.88

经营活动现金流入小计 735,962,830.08

期初应收账款 52,826,755.92

期末应收账款 94,343,723.81

应收账款平均余额赊销收入净额应收账款周转率 4.862243415

注:应收账款平均余额 = (期初应收账款 + 期末应收账款 )/ 2

赊销收入净额=销售收入 - 现销收入 -(销售退回 + 销售这让 + 销售折扣)

销售收入指企业主营业务收入。

一定时期内应收账款的周转次数越多,说明应收账款周转越快,应收账款的利用效果越好,由计算可知,湖南金健米业公司的应收账款每年可周转4次,周转周期为90天左右。

(二)存货周转率

期初存货余额 507,877,619.03

期末存货余额 456,606,949.34

营业成本 460,485,516.25

- 8 - 存货平均余额销售成本存货周转率 0.954884155

注:存货平均余额=(期初存货余额+期末存货余额)/2

销售成本近似取主营业务成本

正常情况下,一定时期内存货周转次数越多,说明存货周转越快,存货利用效果越好,由计算可知,湖南金健米业公司的存货每年周转1次,周转一次约需要360天,明显存货周转率偏低。

(三)流动资产周转率

流动资产期初余额 781,702,518.80

流动资产期末余额 777,704,023.00

流动资产平均余额销售收入流动资产周转率 0.5905907

注:流动资产平均余额=(流动资产期初余额+流动资产期末余额)/2

一定时期内流动资产周转率越高,说明流动资产周转越快,利用效果越好,湖南金健米业公司0.59的流动资产周转率偏低。

(四)固定资产周转率