金融 基 础 知 识

- 格式:docx

- 大小:495.92 KB

- 文档页数:34

金 融 基 础 知 识

宏观部分

一、金融

金融就是资金的融通,即由资金融通的工具、机构、市场和制度构成的有机系统,是经济系统的重要组成部分。

①微观金融(Micro-finance):微观金融主体的投融资决策行为。

②宏观金融(Macro-finance):金融系统整体及其与外部系统的相互关系。

(一)金融的作用:资金融通

(二)金融运作的对象

1.货币;2.信贷资金;3.金融资产;4.金融工具

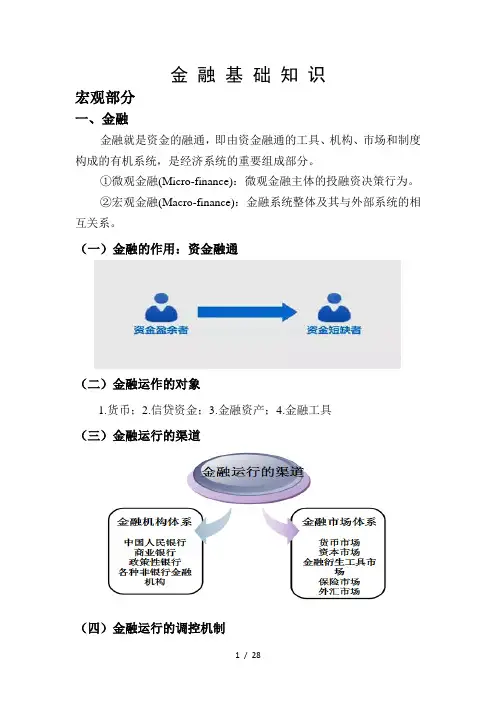

(三)金融运行的渠道

(四)金融运行的调控机制

(五)金融运行的制度环境

①货币制度;②信用制度;③利率制度;④汇率制度;⑤支付清算制度;⑥银行及金融机构有关制度;⑦金融市场有关制度;⑧金融监管制度

(六)金融运行的基本要素—货币

英国一位国会议员曾经说过:“受恋爱愚弄的人,甚至还没有因钻研货币本质而受愚弄的人多。”

西方一位经济学家也曾说过:在一万个人中,只有一个人懂得货币问题。 (七)货币与货币制度

①货币的本质:货币是固定地充当一般等价物的特殊商品。

②货币的职能:价值尺度;流通手段;支付手段;贮藏手段;世界货币。

③货币的计量:狭义的货币量=现金+活期存款

广义的货币量=现金+全部存款+某些短期流动性金融资产

(八)我国的货币层次

M0=流通中的现金

M1=M0+单位活期存款

M2=M1+单位定期存款+其他存款

二、金融体系

(一)金融资产 金融资产的概念:经济主体拥有的以各种金融工具形式表示的金融财富,是一种未来价值的索取权,是金融交易的对象,包括货币存款、证券、以记帐形式存在的其他各种金融权利。

金融资产的功能:

1.资源配置功能

2.风险转移功能

1. 金融工具的特点

2. 金融资产分类

(1)货币资产

货币包括:①实物货币;②金属货币;③代用货币 ;④信用货币

(2)信用资产

信用资产分类:①票据;②贷款;③债券

① 票据:商业票据和银行票据

商业票据

② 贷款

贷款是银行按一定利率向借款人提供资金,并约定到期还本付息的资金借贷凭证,是银行对借款人未来还本付息的索取权。

贷款类型:

Ⅰ按期限分为短期和中长期 Ⅱ按利率分为浮动和固定利率贷款

Ⅲ按保障程度分为:信用贷款、抵押贷款和担保贷款

③ 债券

债券是由债务人发行的承诺在未来某个时间以约定的利率还本付息的债务凭证。

债券的特点:

Ⅰ通过券面载明的财产内容,表明财产权;

Ⅱ权利义务的变更和债券的转让同时发生。权利的享有和转移,以出示和转让证券为前提。

根据发行人的差别,债券可分为:

Ⅰ国家债券;Ⅱ公司债券;Ⅲ金融债券

(3)权益资产

股票 (Stock):是由股份有限公司发行的,表示其股东按其持有的股份享受权益和承担义务的可转让的资产凭证,是股份公司融资的重要工具,也是资本市场重要的投资工具。

(4)金融期货

金融期货(Financial Futures) :是规定交易双方按约定的时间、约定的价格买卖某种金融资产的标准化合约。期货是由远期交易发展而来的,是远期交易标准化的结果。

①金融期货的基本功能:

Ⅰ价格发现;Ⅱ套期保值;Ⅲ投资

②金融期货的种类

根据各种合约标的物的不同性质,可将金融期货分为三大类:外汇期货、利率期货和股票指数期货。

Ⅰ利率期货是指标的资产价格依赖于利率水平的期货合约

Ⅱ股指期货的标的物是股价指数

Ⅲ外汇期货的标的物是外汇

(5)金融期权

金融期权是一种以在未来某一约定时间,按约定价格买卖某种金融资产的权利,作为交易对象的标准合约。期权费也称期权费则是指购买该权利付出的费用。

金融期权的基本类型

①按期权买者的权利划分,可分为:

Ⅰ看涨期权(Call Option)

Ⅱ看跌期权(Put Option)

②按期权买者执行期权的时限划分,可分为:

Ⅰ欧式期权(European Options) Ⅱ美式期权 (American Options)

(6)金融互换

金融互换(Financial Swap):是互换双方在互利原则下进行不同类型的金融资产的交换。

金融互换的基本类型:根据互换的金融资产的类型可以将金融互换划分为:

①货币互换;②利率互换;③货币利率互换

(二)金融机构

金融机构可分为银行性金融机构和非银行性金融机构。

1. 银行性金融机构:①商业银行;②中央银行;③专业银行

2. 非银行性金融机构:①保险公司;②投资银行;③基金管理公司;④信托投资公司

1. 金融机构体系的构成与功能

2. 金融机构体系的功能—资金流动

3. 我国银行业存款类金融机构

国家政策性银行 (开行、口行和农发行)

国有控商业银行 (四大行、交通和邮储)

股份制商股业银行 (中信、招商等12家)

城市商业银行 (北京银行、上海银行等147家)

城市信用合作社

农村金融机构

农村信用合作社

农村合作银行 (223家)

农村资金互助社 (37家)

农村商业银行 (85家) 村镇银行 (349家)

外资银行机构

外资法人金融机构 (40家)

外国银行在华分行 (90家)

4. 我国银行业非存款类金融机构

企业集团财务公司 (107家)

信托公司 (63家)

金融资产管理公司 (4家)

金融租赁公司 (17家)

汽车金融公司 (13家)

贷款公司 (9家)

货币经纪公司 (4家)

消费金融公司 (4家)

(三)金融市场

1. 货币市场

货币市场是以期限为一年以内的金融工具为媒介进行短期资金融通的市场。包括同业中拆借市场、回购协议市场、国库券市场、大额可转让定期存单市场。

特点:①交易期限短,解决短期资金的需要

②金融工具流动性强

③风险较小

(1)同业拆借市场——金融机构之间短期互相借用金融资金形成的市场

①银行同业拆借市场

Ⅰ电讯成交

Ⅱ期限短

Ⅲ拆息变动频繁

Ⅳ无抵押品

同业拆借利率:

Ⅰ伦敦银行同业拆借利率(LIBOR)

Ⅱ中国银行间同业拆借利率(CHIBOR)

Ⅲ上海银行间同业拆借利率(SHIBOR)

②短期拆借市场(通知放款) 参与者:商业银行与非银行金融机构(证券商)

Ⅰ订立协议

Ⅱ利率多变

Ⅲ拆借期限不固定

Ⅳ担保品为股票、债券等

Ⅴ接到还款通知第二日必须归还

(2)回购协议市场

回购协议:是商业银行在出售证券等金融资产时签订协议,约定在一定期限后按原定价格或约定价格购回所卖证券,以获得即时可用资金;协议期满时,再以即时可用资金作相反交易。

特点:

Ⅰ期限短

Ⅱ流通量大、质量好的金融工具

Ⅲ有抵押品的短期借贷

(3)商业票据市场

①票据承兑市场——办理票据承兑业务的市场

银行承兑

商业承兑

②票据贴现市场

贴现:商业票据持有人在票据到期前,为获取现款向金融机构贴付一定的利息所作的票据转让。

贴现利息=贴现票据面额×贴现天数×(贴现率÷360天)

(4)国库券市场

国库券:政府为弥补国库资金临时不足而发行的短期债务凭证。

①发行

Ⅰ对象:金融机构、企业、个人

Ⅱ贴现发行

Ⅲ一级自营商拍卖方式购买、包销

②转让:Ⅰ贴现;Ⅱ买卖

2. 资本市场

包括:(1)股票市场;(2)债券市场;(3)共同基金市场

(1)股票市场

股票:股份公司发给出资者作为投资入股的证书和索取股息红利的凭证。股票市场是股票发行和交易的场所,包括发行市场和流通市场两部分。

股份公司通过面向社会发行股票,迅速集中大量资金,实现生产的规模经营;

而社会上分散的资金盈余者本着“利益共享、风险共担”的原则投资股份公司,谋求财富的增值。

①发行市场

Ⅰ发行方式

ⅰ首次公开发行(简称IPO) ? 首次公开发行是拟上市公司首次在证券市场公开发行股票募集资金并上市的行为。

? 首次公开发行是发行人在满足必须具备的条件,并经证券监管机构审核、核准或注册后,通过证券承销机构面向社会公众公开发行股票并在证券交易所上市的过程。

? 通过首次公开发行,发行人不仅募集到所需资金,而且完成了股份有限公司的设立或转制,称为上市公众公司。

ⅱ上市公司增资发行

? 股份有限公司增资时指公司依照法定程序增加公司资本和股份总数的行为。

? 增资发行是指股份有限公司上市后为达到增加资本的目的而发行股票的行为。

? 上市公司增资的方式有:向原股东配售股份、向不特定对象公开募集股份、发行可转换公司债券、非公开发行股票。

Ⅱ发售方式

ⅰ选择认购人

? 公募:在市场上向公众发行

? 私募:只向特定对象发售,不能上市交易

ⅱ选择销售人

? 直接发行

? 间接发行:代销、承销、包销

ⅲ发行价格:溢价、折价、平价

Ⅲ 股票的发行程序