会计学基础(4)

- 格式:ppt

- 大小:689.00 KB

- 文档页数:70

.

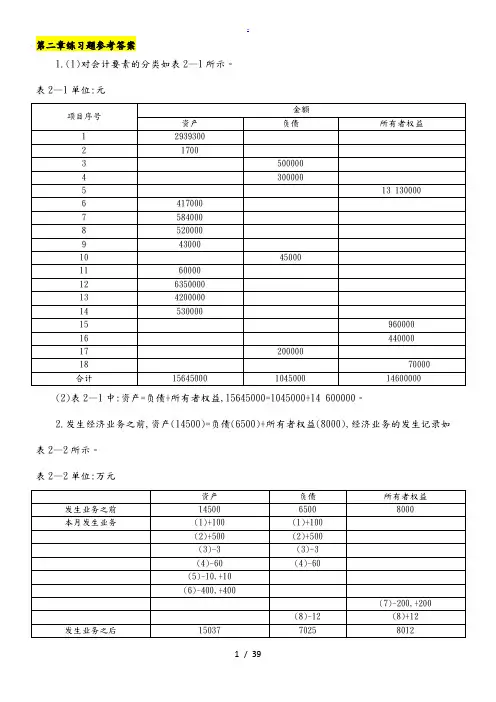

1 / 39 第二章练习题参考答案

1.(1)对会计要素的分类如表2—1所示。

表2—1单位:元

项目序号 金额

资产 负债 所有者权益

1 2939300

2 1700

3 500000

4 300000

5 13 130000

6 417000

7 584000

8 520000

9 43000

10 45000

11 60000

12 6350000

13 4200000

14 530000

15 960000

16 440000

17 200000

18 70000

合计 15645000 1045000 14600000

(2)表2—1中:资产=负债+所有者权益,15645000=1045000+14 600000。

2.发生经济业务之前,资产(14500)=负债(6500)+所有者权益(8000),经济业务的发生记录如表2—2所示。

表2—2单位:万元

资产 负债 所有者权益

发生业务之前 14500 6500 8000

本月发生业务 (1)+100 (1)+100

(2)+500 (2)+500

(3)-3 (3)-3

(4)-60 (4)-60

(5)-10,+10

(6)-400,+400

(7)-200,+200

(8)-12 (8)+12

发生业务之后 15037 7025 8012 .

2 / 39

发生经济业务之后,资产(15037)=负债(7025)+所有者权益(8012)。

3.经济业务类型如表2—3所示。

表2—3

类型

经济业务序号

1.一项资产增加,另一项资产减少 1,8

2.一项资产增加,一项负债增加 4,6

3.一项资产增加,一项所有者权益增加 5

4.一项负债减少,一项资产减少 2,7

5.一项负债减少,另一项负债增加 9

6.一项负债减少,一项所有者权益增加 10

A. 只填收款凭证 B.只填付款凭证

一、单项选择题(每题

1.会计的基本职能是( 1 分,共 20 分) )

B.控制和考核

C.反映和监督 D. 分析和判断

C. 及时性原则 D. 谨慎原则

8. 把帐户分为借贷两方,哪一方记增加数,哪一方记减少数,要根据(

A.记帐规则 B.记帐形式 C.核算方法

济内容

9. 标明某项经济业务应借、应贷帐户及其金额的记录称为(

A.记帐凭证 B.记帐方法 C.会计分录

10. “银行存款”帐户按其用途和结构划分,属于(

A.结算帐户 B.收入帐户

11. “累计折旧”帐户按其经济内容分类,属于( )

C•所有者投资帐户

)

C.备抵调整帐户 )

D. 帐户反映的经 D.会计方法

D.盘存帐户

D. 计价对比帐户

D. 凭证反映的经 会计学基础试题(一)

2.在社会主义市场经济条件下,会计的对象是社会再生产过程中主要( )

4. 企业资产以历史成本计价而不以现行成本或清算价格计价 , 依据的会计核算基本前提是

()

A.会计主体 B•持续经营 C•会计分期 D.货币计量

5. 凡支出的效果与几个会计年度相关的,应作为( )

A.营业外支出 B.收益性支出 C.资本性支出 D.税后利润支出

6. 某项经济业务使固定资产和实收资本同时增加,该项经济业务应表述为( )

A.购入全新的固定资产 B.出售全新的固定资产

C.用固定资产对外投资 D.接受投资人的固定资产投资

7. 对应收帐款计提坏帐准备的依据是( )

A.客观性原则 B.划分资本性支出和收益性支出原则

12. 将会计凭证划分为原始凭证和记帐凭证两大类的依据是(

A.填制时间 B.填制的方法 C.填制的程序和用途

济内容 C.以货币表现的经济活动 D. 财产物资运动

3.会计主体是指会计所服务的( )

A.特定单位 B.投资者 C.债权人 D.管理当局 A. 全部经济活动 B .商品运动 A. 只填收款凭证 B.只填付款凭证

会计学基础试题(一)

一、 单项选择(每小题1分,计20分)

1.会计的基本职能是( )

A.反映和考核 B.预测和决策

C.核算和监督 D.分析和管理

2.下列哪项是会计核算的第一基本前提( )

A.会计主体假设 B.货币计量假设

C.持续经营假设 D.历史成本假设

3.在通货膨胀的情况下,企业对存货采用后进先出法计价,符合会计核算的哪项原则?( )

A.配比性原则 B.相关性原则

C.谨慎性原则 D.可比性原则

4.会计主体是( )

A.企业单位 B.企业法人

C.法律主体 D.独立核算的特定单位

5.会计等式是指( )

A.资产=所有者权益 B.资产=负债

C.资产=权益 D.资产=权益一所有者权益

6.“现金”账户期初余额为2,000元,本期贷方发生额1,800元,借方发生额为1,500元,则期末余额为( )

A.1,300 B.1,700 C.2,300 D.2,500

7.账户的基本结构分左右两方,哪方记增加,哪方记减少应由( )

A.账户的名称决定 B.账户的格式决定

C.账户的结构决定 D.账户的经济内容决定

8.“本年利润”账户5月31日的贷方余额表示( )

A.企业与月份实现的利润 B.企业5月31日实现的利润

C.企业年初至5月份累计实现的利润

D.企业年初至5月份已预分配的利润

9.下列账户按经济内容分类属于资产类的是( )

A.“利润分配”账户 B.“坏账准备”账户

C.“预收账款”账户 D.“盈余公积”账户

10.总账、明细账的相同点是( ) A.试算平衡的方法相同 B.登记的依据完全相同

C.反映的经济业务内容相同 D.提供指标的详细程度相同

11.在永续盘存制下,对存货进行清查的目的是( )

A.检查账证是否相符 B.检查账账是否相符

C.检查账表是否相符 D.检查账实是否相符

会计基础第四章练习题

多项选择题:

1、会计分录的基本要素包括( )

A会计科目 B、记账符号 C、记账时间 D、金额

2、下列关于借贷记账法的说法中,正确的有( )

A、应该根据账户反映的经济业务的性质确定记入账户的方向

B、可以进行发生额试算平衡和余额试算平衡

C、以“有借必有贷,借贷必相等”作为记账规则

D、以“借”、“贷”作为记账符号

3、会计分录包括( )

A、简单会计分录 B、复合会计分录 C、单式分录 D、混合分录

4、下列错误中,不能通过试算平衡发现的有( )

A、某项经济业务借贷方金额登记了两遍 B、漏记了一项经济业务

C、借方金额记错,贷方金额正确

D、借贷方向颠倒

5、下列会计分录形式中,属于复合会计分录的有( )

A、一借一贷 B、一借多贷 C、一贷多借 D、多借多贷

6、总分类账户余额试算平衡表中的平衡关系有( )

A、全部账户的本期借方发生额合计=全部账户的本期贷方发生额合计

B、全部账户的期初借方余额=全部账户的期末贷方余额合计

C、全部账户的期初借方余额合计=全部账户的期初贷方余额合计

D、全部账户的期末借方余额合计=全部账户的期末贷方余额合计

7、用公式表示的试算平衡关系,正确的有( )

A、全部账户本期借方发生额合计=全部账户的本期贷方发生额合计 B、全部账户的借方期初余额合计=全部账户的贷方期初余额合计

C、负债类账户借方发生额合计=负债类账户贷方发生额合计

D、全部账户的借方期末余额合计=全部账户的贷方期末余额合计

8、在借贷记账法下,当借记“银行存款”科目时,下列会计科目中可能成为其对应科目的有( )

A、实收资本 B、库存现金 C、预付账款 D、本年利润

9、总账与明细账平行登记的要点包括( )

A、所属会计期间相同 B、借贷方向相同