第5章 成本论

- 格式:ppt

- 大小:490.00 KB

- 文档页数:40

第五章 成本论一、主要内容:1.经济成本:(1)、成本:是厂商为生产一定数量的商品或提供一定的劳务所付出的代价。

即厂商所耗费的生产要素的价值。

数值上,等于投入的生产要素的数量×要素的单位价格之和。

(2)、显性成本与隐性成本1)显性成本: 厂商为购买生产要素而支付的货币所构成的成本-会计成本,包括原材料、劳动、各种费用(利息、租金、保险费、交通费等)。

明显成本具有两个特征:生产要素来自外部;涉及直接的货币支付。

2)隐性成本:厂商使用自有生产要素而应支付的费用,如企业使用自有资本的折旧,自产原材料的费用,自有资金的利息,企业主自我雇佣的费用等。

包括:厂商所有的生产要素的机会成本和正常利润。

隐含成本具有两个特征:厂商自有生产要素;不涉及直接的货币支付,代表厂商放弃的收益。

(3)、正常利润一种解释:正常利润是企业家才能的报酬,它同工资、利息、地租是劳动、资本和土地的报酬一样,是厂商应支付给企业家的报酬。

另一种解释:是阻止现有生产要素向其他用途转移的最低限度的利润,即厂商值得营业的起码利润。

正常利润的性质:正常利润属于成本的范畴;正常利润是厂商是否有纯利润的标志。

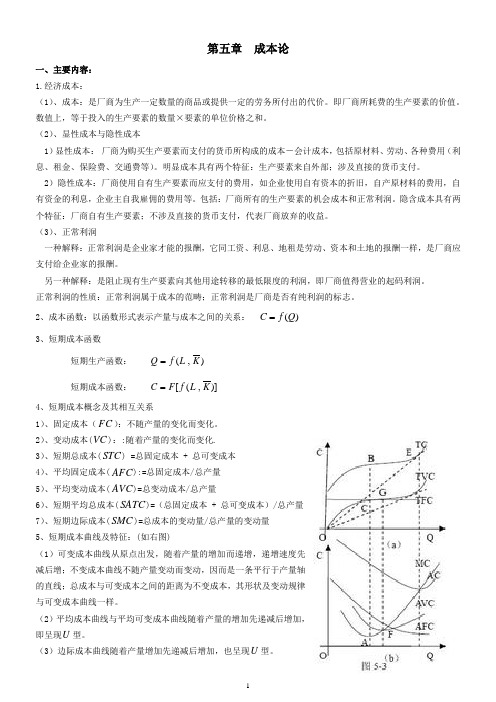

2、成本函数:以函数形式表示产量与成本之间的关系: )(Q f C =3、短期成本函数短期生产函数: ),(K L f Q =短期成本函数: )],([K L f F C =4、短期成本概念及其相互关系1)、固定成本(FC ):不随产量的变化而变化。

2)、变动成本(VC )::随着产量的变化而变化.3)、短期总成本(STC ) =总固定成本 + 总可变成本4)、平均固定成本(AFC ):=总固定成本/总产量5)、平均变动成本(AVC )=总变动成本/总产量6)、短期平均总成本(SATC )=(总固定成本 + 总可变成本)/总产量7)、短期边际成本(SMC )=总成本的变动量/总产量的变动量5、短期成本曲线及特征:(如右图)(1)可变成本曲线从原点出发,随着产量的增加而递增,递增速度先减后增;不变成本曲线不随产量变动而变动,因而是一条平行于产量轴的直线;总成本与可变成本之间的距离为不变成本,其形状及变动规律与可变成本曲线一样。