第十章税收制度

- 格式:ppt

- 大小:684.50 KB

- 文档页数:29

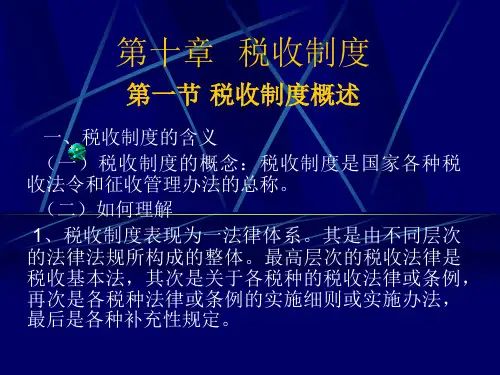

第十章税收制度的理论与实践10.1复习笔记一、税收制度及其历史演变1.税收制度概述(1)税收制度可以从两个不同角度来理解。

①税收制度是国家各种税收法令和征收管理办法的总称。

侧重点是税收的工作规范和管理章程②税收制度是国家按一定政策原则组成的税收体系,其核心是主体税种的选择和各税种的搭配问题。

侧重点是以税收活动的经济意义为中心。

(2)关于税收制度的组成主要有两种不同的理论主张。

①单一税制论,即认为一个国家的税收制度应由一个税类或少数几个税种构成。

②复合税制论,即认为一个国家的税收制度必须由多种税类的多个税种组成,通过多种税的互相配合和相辅相成组成一个完整的税收体系。

世界各国普遍实行的是复合税制。

2.税收制度发展的历史进程税收制度的发展是指构成税制的各个税种的演变和主体税种的交替的历史过程。

二、税制改革理论简介1.公平课税论公平课税论的基本思想包括四方面。

①主要强调横向公平目标,几乎不涉及纵向公平,主张将纵向公平留给政治程序解决;②把税收问题与政府支出政策分开讨论;③以税基的综合性和税收待遇的统一性作为指导原则;④主张按纳税能力征税,但纳税能力的大小不用效用理论来衡量,提出了自己的衡量方法,即所得(纳税能力)等于适当会计期内的消费加上应计净财富的变化,使之直接对应于可计量的现金流量。

公平课税论的理想税制,主要是根据综合所得概念,对宽所得税税基课征累进的个人直接税。

它也有助于降低名义税率,从而使税收的超额负担或福利成本最小化。

2.最适课税论最适课税理论是研究如何以最经济合理的方法征集某些大宗税款的理论,该理论以资源配置的效率性和收入分配的公平性为准则,对构建经济合理的税制结构进行分析,即以怎样的方式、方法对应税行为和结果进行合理的征税。

最适课税理论的主要内容,体现在直接税与间接税的搭配理论、最适商品课税理论和最适所得课税理论三个方面。

(1)直接税与间接税搭配理论的主要内容①直接税与间接税应当是相互补充,而非相互替代。