品种法实训案例

- 格式:docx

- 大小:42.77 KB

- 文档页数:12

成本会计实训专周实训成本计算品种法实训系部:专业:班级:姓名:学号:实训成绩:实训心得或体会:XX职业技术学院管理工程系XX年XX月产品成本核算实验-品种法一、目的:实验成本核算品种法的应用二、资料XX集团下属的XX公司2010年8月生产甲、乙两种产品,本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本如下,见表9-1。

表9-1 甲、乙产品月初在产品成本资料表201×年8月单位:元摘要直接材料直接人工制造费用合计甲产品月初在产品成本164 000 32 470 3 675 200 145 乙产品月初在产品成本123 740 16 400 3 350 143 490 2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用如下:(1)本月发出材料汇总表,见表9-2。

表9-2 发出材料汇总表201×年8月单位:元领料部门和用途材料类别合计原材料包装物低值易耗品基本生产车间耗用甲产品耗用800 000 10 000 810 000乙产品耗用600 000 4 000 604 000甲、乙产品共同耗用28 000 28 000车间一般耗用 2 000 100 2 100辅助生产车间耗用供电车间耗用 1 000 1 000供热车间耗用 1 200 1 200厂部管理部门耗用 1 200 400 1 600合计 1 433 400 14 000 500 1 447 900备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3。

表9-3 应付职工薪酬汇总表201×年8月单位:元人员类别应付工资总额应计提福利费合计基本生产车间产品生产工人420 000 58 800 478 800车间管理人员20 000 2 800 22 800辅助生产车间供电车间8 000 1 120 9 120供热车间7 000 980 7 980厂部管理人员40 000 5 600 45 600合计495 000 69 300 564 300(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;供热车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

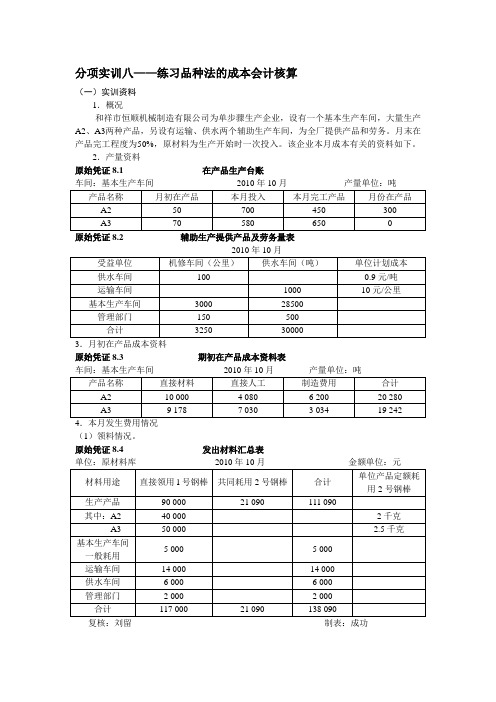

分项实训八——练习品种法的成本会计核算(一)实训资料1.概况和祥市恒顺机械制造有限公司为单步骤生产企业,设有一个基本生产车间,大量生产A2、A3两种产品,另设有运输、供水两个辅助生产车间,为全厂提供产品和劳务。

月末在产品完工程度为50%,原材料为生产开始时一次投入。

该企业本月成本有关的资料如下。

2.产量资料原始凭证8.1 在产品生产台账车间:基本生产车间2010年10月产量单位:吨产品名称月初在产品本月投入本月完工产品月份在产品A2 50 700 450 300A3 70 580 650 0原始凭证8.2 辅助生产提供产品及劳务量表2010年10月受益单位机修车间(公里)供水车间(吨)单位计划成本供水车间100 0.9元/吨运输车间1000 10元/公里基本生产车间3000 28500管理部门150 500合计3250 300003.月初在产品成本资料原始凭证8.3 期初在产品成本资料表车间:基本生产车间2010年10月产量单位:吨产品名称直接材料直接人工制造费用合计A2 10 000 4 080 6 200 20 280A3 9 178 7 030 3 034 19 242 4.本月发生费用情况(1)领料情况。

原始凭证8.4 发出材料汇总表单位:原材料库2010年10月金额单位:元材料用途直接领用1号钢棒共同耗用2号钢棒合计单位产品定额耗用2号钢棒生产产品90 000 21 090 111 090其中:A2 40 000 2千克A3 50 000 2.5千克基本生产车间一般耗用5 000 5 000运输车间14 000 14 000供水车间 6 000 6 000管理部门 2 000 2 000合计117 000 21 090 138 090复核:刘留制表:成功(2)工资情况原始凭证8.5 工资费用汇总表单位:人力资源部200×年10月金额单位:元人员类别应付工资福利三金费产品生产工人17 000 6 800运输车间10 000 4 000供水车间8 000 3 200 基本生产车间管理人员7 000 2 800 企业管理人员 5 000 2 000合计47 000 18 800复核:赵宏制表:戚七(3)其他费用原始凭证8.6 折旧费用表单位:设备科2010年10月金额单位:元单位名称金额基本生产车间10 000运输车间 4 000供水车间 6 000管理部门 3 000合计23 000复核:葛园制表:王伟原始凭证8.7 其他费用汇总表金额单位:元车间名称费用项目低值易耗品摊销办公费电费租赁费其他合计基本生产车间 1 600 500 2 800 2 200 290 7 390 运输车间800 200 1 000 500 500 3 000 供水车间500 400 1 800 1 200 600 4 500 管理部门600 800 400 1 100 300 3 200 合计 3 500 1 900 6 000 5 000 1 690 18 090 复核:潘风制表:周颖(4)工时记录。

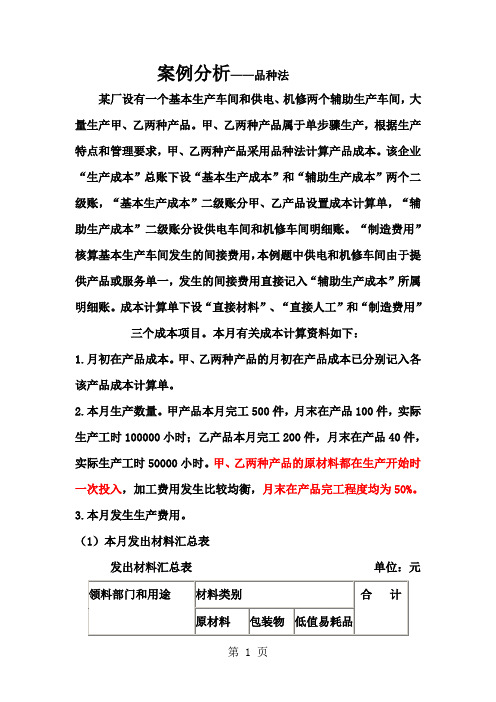

案例分析——品种法某厂设有一个基本生产车间和供电、机修两个辅助生产车间,大量生产甲、乙两种产品。

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下设“基本生产成本”和“辅助生产成本”两个二级账,“基本生产成本”二级账分甲、乙产品设置成本计算单,“辅助生产成本”二级账分设供电车间和机修车间明细账。

“制造费用”核算基本生产车间发生的间接费用,本例题中供电和机修车间由于提供产品或服务单一,发生的间接费用直接记入“辅助生产成本”所属明细账。

成本计算单下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单。

2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用。

(1)本月发出材料汇总表发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

28000*800000/1400000=16000 28000*600000/1400000=12000 借:生产成本—基本生产成本—甲产品 826000—乙产品 616000制造费用—基本生产车间 2100生产成本—辅助生产成本—供电 1000—辅助生产成本—机修 1200管理费用 1600贷:原材料 1447900(2)本月工资结算汇总表及职工福利费用计算表工资及福利费汇总表单位:元478800/150000*100000=319200 478800/150000*50000=159600 借:生产成本—基本生产成本—甲产品 319200—乙产品 159600制造费用—基本生产车间 22800生产成本—辅助生产成本—供电 9120—辅助生产成本—机修 7980管理费用 45600贷:应付职工薪酬—职工工资 495000—职工福利 69300(3)本月以现金支付的费用为2500元,其中基本生产车间办公费250元,市内交通费65元;供电车间市内交通费145元;机修车间外部加工费480元;厂部管理部门办公费1360元,材料市内运输费200元。

成本会计实训报告(品种法)3篇----WORD文档,下载后可编辑修改----下面是小编收集整理的范本,欢迎您借鉴参考阅读和下载,侵删。

您的努力学习是为了更美好的未来!成本会计实训报告(品种法)一:一、实训目的:为了让我们更好的了解会计在实际工作中的工作内容,以便于实际与理论相结合,也更能够适应社会的要求,了解成本核算在实际工作的重要性,成本对一个企业来说是至关重要的,也是我们每个人必须要掌握的一门重要的课程,通过综训希望我们都能够对会计有一个更新更深层次的认识,让我们在工作中更具有实际的动手能力,更能懂得会计作账的基本流程。

二、实训内容及其大概过程: 实训内容1.各种成本费用的归集与分配。

生产成本的归集与分配是本次实训的重头戏,是中心环节。

成本归集与分配过程实际上就是成本计算过程。

在本次实训中,我们按照成本核算的基本程序,先后对材料费用、职工薪酬、其他费用、辅助生产费用、制造费用、废品损失、完工产品和在产品等七个板块进行了练习。

a、材料费用方面。

用于生产产品的原材料及主要材料,通常是按照产品分别领用的,可根据领料凭证直接计入各种产品成本的“直接成本”项目,但有时一批材料为几种产品共同使用,应根据一定的分配方法分配计入各产品成本。

b、人工费用方面。

应按成本项目进行归集,生产工人的计入生产成本,车间管理人员的计入制造费用,厂部管理部门的计入管理费用等,若生产多种产品,应按一定的方法进行分配后分别计入各成本项目。

c、辅助生产费用。

是为企业的基本生产服务而发生的费用,最终要分摊到各受益单位。

在本次实训中,主要运用交互分配法对供气车间和机修车间发生的生产费用进行分配,这里用的方法相对来说难度比前面的大,不过最重要的是求分配率。

交互分配法分配辅助生产费用要分两次进行:(1)交互分配:以(总费用/总劳务量)作为分配率在辅助生产车间内部进行分配。

(2)对外分配:以[(总费用+转入-转出)/对外劳务量]作为分配率在辅助车间以外的各受益单位之间进行分配。

[例] 胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。

成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制造费用”。

该企业有供电和机修两个辅助生产车间,其制造费用单独核算。

现以该企业2016年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理:1.根据期初余额资料开设成本、费用明细账。

本月初基本生产明细账余额如下:甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。

乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。

根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。

具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。

2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。

(1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账 (为简化举例,假定货币支出全部用银行存款支付)。

表4-2 货币支出汇总表 2016年2月会计分录为:借:辅助生产成本—供电车间 15162制造费用—基本车间 1065制造费用—供电车间 568 制造费用—机修车间 65管理费用 5828应付利息 4810贷:银行存款 27498(2) 根据领退料凭证和有关的分配标准,编制材料费用分配表如表4-3所示,并登记有关明细账户。

表4-3 材料费用分配表(分配表①)2016年2月会计分录:借:基本生产成本—甲产品 16700—乙产品 52700辅助生产成本—机修车间 218制造费用—基本生产车间 5220—供电车间 390—机修车间 53管理费用 1000贷:原材料 76281(3) 根据各车间、部门的工资结算单和职工福利费的计提比例,编制工资及福利费分配表如表4-4所示,并登记有关账户。

品种法实训某工业企业设有一个基本生产车间,大量生产甲、乙两种产品。

根据该厂产品生产特点和成本管理的要求,采用品种法计算产品生产成本。

该企业还设有配电和机修两个辅助生产车间,辅助生产费用按计划成本分配给各受益部门;产品成本由“直接材料”、“燃料及动力”、“工资及福利费”和“制造费用”等四个项目构成。

甲、乙两种产品原材料均于生产开始时一次投入,月末在产品的完工程度均为50%,生产费用按约当产量法在完工产品和在产品之间进行分配。

甲、乙产品月初在产品和本月生产费用如下:2.本月生产量和生产费用(1)本月投产甲产品1000件,完工800件;本月投产乙产品850件,完工900件。

(2)车间领用材料140100元,其中:甲产品领用50000元,乙产品领用55000元,甲、乙产品共同耗用21000元,基本生产车间一般性消耗4500元,配电车间领用材料3000元,修理车间领用材料6600元。

(产品共同消耗材料按直接领用材料的比例分配)(3)本月基本生产工人工资45000元,车间管理人员工资6000元,配电车间人员工资3000元,修理车间人员工资8000元。

并按工资总额的14%计提福利费。

(生产工人的工资及福利费用按生产工时比例分配,甲产品生产工时8000小时,乙产品生产工时10000小时)(4)基本生产车间计提固定资产折旧费6000元,配电车间折旧费820元,修理车间折旧费600元,行政管理部门折旧费2000元。

(5)以银行存款支付外购电费23200元,其中产品生产用电45000度,修理车间用电5000度,行政管理部门用电8000度。

(生产用电按产品生产工时比例分配)(6)以银行存款支付办公费及其他费用共8000元。

其中基本生产车间660元,配电车间260元,修理车间250元,行政管理部门6830元。

(7)配电车间每度电计划成本0.12元,本月产品生产用电45000度,修理车间用电5000度,行政管理部门用电8000度;修理车间计划成本为每小时9元,本月基本生产车间接受修理服务1400小时,配电车间接受修理服务200小时,管理部门接受修理服务400小时。

【一】:成本会计实训案例——品种法成本会计实训——品种法【资料】新大工厂只生产A产品和B产品,2002年9月发生与生产成本有关的资料如下1、本月发生要素费用业务如下(1)为产品生产领用如下材料生产A产品领用原材料8500元,生产B产品领用原材料4000元,生产车间耗用原材料2000元。

(2)A产品生产工人工资为6000元,B产品生产工人工资为4000元,车间管理人员工资为2000元,行政管理部门人员工资为3000元。

同时按工资总额的14%计提职工福利费。

(3)以银行存款支付各项办公用品费用3000元、支付外购动力费用4000元,其中A 产品耗用2000元,B产品耗用1000元,行政管理部门耗用1000元。

(4)本月计提固定资产折旧4000元,其中生产用固定资产折旧3000元,非生产用固定资产折旧1000元。

2、将制造费用结转生产成本,按生产工人工资比例分配。

3、计算完工产品成本及在产品成本。

按约当产品法分配,A产品本月完工800件;在产品200件;B产品本月完工650件;在产品400件;A产品及B产品的投料程度、完工程度均按50%计算。

【对生产费用的归集、分配及账务处理】1、对四种要素费用进行分配(分配表见案例篇),并编制会计分录如下(1)耗用材料分配的会计分录借基本生产成本——A产品(直接材料费用)8500——B(直接材料费用) 4000 制造费用——材料费用2000贷原材料——×材料 14500h同时登记有关账簿。

(2)分配工资及应付福利费的会计分录借基本生产成本——A产品(直接人工费用)6000 ——B产品(直接人工费用)4000制造费用——车间管理人员工资2000管理费用——行政管理人员工资3000贷应付工资150000借基本生产成本——A产品(直接人工费用)840 ——B产品(直接人工费用)560制造费用——车间管理人员工资280管理费用——行政管理人员工资420贷应付福利费2100成本会计模拟实训报告品种法777。

品种法实训案例

一、企业基本情况

旺信公司设有两个生产车间。

一车间为基本生产车间,大量生产甲、乙两种产品,根据生产工艺特点和管理要求,企业确定采用品种法计算甲、乙产品成本。

二车间为辅助生产车间,辅助生产车间的制造费用通过“制造费用”账户核算。

根据企业的需要,产品成本项目设置为“原材料”、“燃料和动力”、“直接人工”和“制造费用”四个项目。

各车间的人员工资采用计时工资。

该企业低值易耗品采用一次摊销法。

生产甲、乙产品共同耗用A材料,另外甲和乙产品分别耗用B 材料和C材料。

二、2013年10月份该企业有关资料

1、产量资料:甲、乙产品均无月初在产品,本月投产甲产品100件,乙产品120件。

2、根据货币资金支出资料,编制的各车间有关各项货币支出的汇总表见表1.1

表1.1 货币支出汇总表

3、甲、乙产品共同耗用A材料,单位甲、乙产品的A材料消耗定额分别为4千克和5千克。

A材料费用按甲、乙产品的A材料消耗定额分配。

4、按旬编制的领料凭证汇总表见表1.2、表1.3、表1.4。

表1.2 领料凭证汇总表

2013年10月1日—10日单位:元

表1.3 领料凭证汇总表

2013年10月11日—20日单位:元

表1.4 领料凭证汇总表

2013年10月21日—31日单位:元

5、各车间及管理部门工资汇总表见表1.5.

表1.5 工资汇总表

2013年10月单位:元

6、本月甲、乙两种产品的工时记录分别为2 275小时和2 475小时。

一车间生产的甲、乙产品的工人工资按甲、乙产品的生产工时分配。

7、外购动力费用见表1.6。

10月份电费共计10 300元,通过“应付账款”账户核算。

一车间的生产用电按生产工时在甲、乙产品之间进行分配。

表1.6 各部门用电明细表

2013年10月单位:度

8、10月份各车间固定资产的折旧费用分别为:一车间2000元,二车间1000元,行政管理部门为1000元。

9、10月份财务费用为1000元。

10、二车间提供运输服务10 190公里,其中为一车间提供运输服务9000公里,为行政管理部门提供运输服务1190公里。

该车间采用直接分配法分配。

11、该企业制造费用按产品的实际工时在甲、乙产品之间进行分配。

12、该企业产品的消耗定额比较准确,甲、乙产品各月在产品数量变动较大,采用在产品按定额成本计价法进行完工产品与在产品之间的费用分配,已知本月甲产品完工80件,乙产品完工100件。

13、月末各在产品的有关资料见表1.7。

表1.7 月末在产品有关资料

三、实务操作要求

1、根据按旬编制的领料凭证汇总表,编制月度领料凭证汇总表(表1.8)

表1.8 领料凭证汇总表

单位:元

2013年10月

2、根据领料凭证汇总表以及其他资料,编制材料费用分配表(表1.9)

表1.9 材料费用分配表

2013年10月单位:元

3、根据工资汇总表,编制职工薪酬分配表(公司规定按工资总额的14%计提职工福利)(表1.10)

表1.10 职工薪酬分配表

2013年10月单位:元

4、根据各部门用电明细表,编制外购动力费用分配表(表1.11)

表1.11 外购动力费用分配表

2013年10月单位:元

5、根据固定资产资料,编制固定资产折旧费用分配表(表1.12)

表1.12 固定资产折旧费用分配表

2013年10月单位:元

6、、根据利息资料,编制财务费用分配表(表1.13)

表1.13 财务费用分配表

2013年10月单位:元

7、根据各项费用分配表,登记辅助生产车间制造费用明细账(表1.14)、辅助生产车间生产成本明细账(表1.15)。

表1.14 辅助生产车间制造费用明细账

2013年10月单位:元

表1.15 辅助生产车间生产成本明细账

2013年10月单位:元

8、根据辅助生产车间生产费用明细账和其他相关资料,编制辅助生产车间生产费用分配表(表1.16)

表1.16 辅助生产车间生产费用分配表

2013年10月单位:元

9、根据辅助生产车间生产费用分配表和其他相关资料,登记基本生产车间制造费用明细账(表1.17)

表1.17 基本生产车间制造费用明细账

2013年10月单位:元

10、根据基本生产车间制造费用明细表和其他相关资料,编制基本生产车间制造费用分配表(表1.18)

表1.18 基本生产车间制造费用分配表

2013年10月单位:元

11、根据月末在产品有关资料编制月末在产品定额成本计算表(表1.19)。

表1.19 月末在产品定额成本计算表

2013年10月单位:元

12、根据基本生产车间制造费用分配表和其他资料,登记基本生产车间产品明细账(表1.20、表1.21)。

表1.20 基本生产车间生产成本明细账

产品名称:甲产品 2013年10月单位:元

表1.21 基本生产车间生产成本明细账

产品名称:乙产品 2013年10月单位:元

13、根据产品成本明细账和其他相关资料,计算各种产品的完工产品成本。

14、根据产品成本明细账,编制产成品成本汇总表(表1.22)

表1.22 基本生产车间制造费用分配表

2013年10月单位:元

15、根据各项费用分配表,登记管理费用明细账(表1.23)和财务费用明细账(表1.24)。

表1.23 管理费用分配表

2013年10月单位:元

表1.24 财务费用分配表2013年10月单位:元。