会计第讲义组合并财务报表

- 格式:ppt

- 大小:1.74 MB

- 文档页数:25

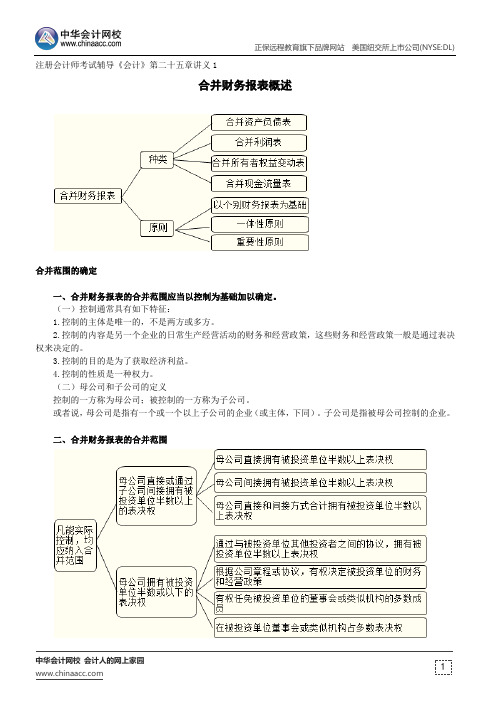

注册会计师考试辅导《会计》第二十五章讲义1合并财务报表概述合并范围的确定一、合并财务报表的合并范围应当以控制为基础加以确定。

(一)控制通常具有如下特征:1.控制的主体是唯一的,不是两方或多方。

2.控制的内容是另一个企业的日常生产经营活动的财务和经营政策,这些财务和经营政策一般是通过表决权来决定的。

3.控制的目的是为了获取经济利益。

4.控制的性质是一种权力。

(二)母公司和子公司的定义控制的一方称为母公司;被控制的一方称为子公司。

或者说,母公司是指有一个或一个以上子公司的企业(或主体,下同)。

子公司是指被母公司控制的企业。

二、合并财务报表的合并范围(一)母公司拥有其半数以上的表决权的被投资单位应当纳入合并财务报表的合并范围母公司拥有被投资单位半数以上表决权,通常包括如下三种情况:1.母公司直接拥有被投资单位半数以上表决权。

2.母公司间接拥有被投资单位半数以上表决权。

3.母公司直接和间接方式合计拥有被投资单位半数以上表决权。

(二)母公司拥有其半数以下的表决权的被投资单位纳入合并财务报表的合并范围的情况1.通过与被投资单位其他投资者之间的协议,拥有被投资单位半数以上表决权。

2.根据公司章程或协议,有权决定被投资单位的财务和经营政策。

3.有权任免被投资单位的董事会或类似机构的多数成员。

4.在被投资单位董事会或类似机构占多数表决权。

注意:母公司拥有其半数以下的表决权中第3、4种情况,董事会或类似机构必须能够控制被投资单位,否则,该条件不适用。

在母公司拥有被投资单位半数或以下的表决权,满足上述四个条件之一,合并报表准则视为母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合并财务报表的合并范围。

(三)在确定能否控制被投资单位时对潜在表决权的考虑在确定能否控制被投资单位时,应当考虑企业和其他企业持有的被投资单位的当期可转换的可转换公司债券、当期可执行的认股权证等潜在表决权因素。

三、所有子公司都应纳入母公司的合并财务报表的合并范围母公司应当将其全部子公司纳入合并财务报表的合并范围。

合并财务报表编制讲义一、引言合并财务报表是指将多个企业或部门的财务报表合并计算,形成一个整体的财务报表。

合并财务报表编制的目的是为了提供对于企业财务状况和经营业绩的全面和准确的信息,以便于投资者、债权人和其他利益相关方做出正确的决策。

合并财务报表编制是一个复杂而细致的过程,需要准确地收集、整理和计算大量的财务数据。

本文档将介绍合并财务报表编制的基本概念和流程,并提供一些实用的指导和建议。

二、合并财务报表编制的基本概念2.1 合并财务报表的定义合并财务报表是指按照一定的规则和原则,将多个关联企业或部门的财务报表合并计算,形成一个整体的财务报表,以展示整体实体的财务状况和经营业绩。

合并财务报表包括合并资产负债表、合并利润表、合并现金流量表和合并股东权益变动表。

2.2 合并财务报表编制的目的合并财务报表编制的目的包括:•提供对于企业整体财务状况和经营业绩的全面和准确的信息;•满足投资者、债权人和其他利益相关方对于财务信息的需求;•支持企业内部决策和外部审计;•为合并交易和企业重组提供参考依据。

三、合并财务报表编制的流程合并财务报表编制的流程包括以下几个步骤:3.1 确定合并财务报表的范围合并财务报表的范围是指需要合并计算的关联企业或部门的财务报表。

在确定合并财务报表的范围时,需要综合考虑以下因素:•控股比例和控制权;•有无重大关联交易;•实际支配权;•公司治理结构。

3.2 收集合并财务报表所需的财务数据在编制合并财务报表时,需要收集并整理相关企业或部门的财务数据,包括各项资产、负债、收入、成本和费用。

为了确保数据的准确性,需要与各个关联企业或部门进行有效的沟通和协作,并确保数据的一致性和可比性。

3.3 消除合并财务报表中的内部交易和利益冲突在编制合并财务报表时,需要消除关联企业或部门之间的内部交易和利益冲突对于财务报表的影响。

这包括消除内部买卖和互保的影响,调整关联企业或部门之间的价格和利润率,确保合并后的财务报表能够真实反映企业整体的经营状况。