电大基础会计形成性考核册答案

- 格式:doc

- 大小:41.00 KB

- 文档页数:11

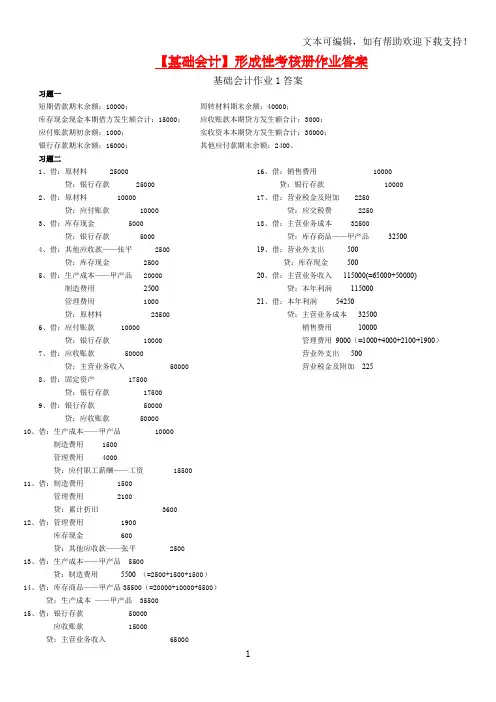

电大基础会计形成性考核册答案【基础会计】形成性考核册作业答案基础会计作业1 答案习题一短期借款期末余额:10000 ;周转材料期末余额:40000 ;库存现金现金本期借方发生额合计:15000 ;应收账款本期贷方发生额合计:3000 ;应付账款期初余额:1000 ;实收资本本期贷方发生额合计:30000 ;银行存款期末余额:16000 ;其他应付款期末余额:2400 。

习题二1、借:原材料25000贷:银行存款250002、借:原材料10000贷:应付账款100003、借:库存现金5000贷:银行存款50004、借:其他应收款2500贷:库存现金25005、借:生产成本20000制造费用2500管理费用1000贷:原材料235006、借:应付账款10000贷:银行存款100007、借:应收账款50000贷:主营业务收入500008、借:固定资产17500贷:银行存款175009、借:银行存款50000贷:应收账款5000010、借:生产成本10000制造费用1500管理费用4000贷:应付职工薪酬(工资)1550011、借:制造费用1500管理费用2100贷:累计折旧360012、借:管理费用1900库存现金600贷:其他应收款250013、借:生产成本5500贷:制造费用550014、借:库存商品35500贷:生产成本3550015、借:银行存款50000应收账款15000贷:主营业务收入6500016、借:销售费用10000贷:银行存款1000017、借:营业税金及附加2250贷:应交税费225018、借:主营业务成本32500贷:库存商品3250019、借:营业外支出500贷:库存现金50020、借:主营业务收入115000贷:本年利润115000注:本题作业册上数据有误,应为115000元。

21、借:本年利润54250贷:主营业务成本32500销售费用10000营业税金及附加2250管理费用9000营业外支出5003.习题三,本题主要考核账户的设置和登记。

账户是在分类的基础上汇集经济业务数据的工具和场所,这就决定了它必须具有合理的结构。

由于任何一个账户都需要有一个名称,此外经济业务发生引起会计要素及其项目的变动都不外乎增加和减少这两种情况,因而账户也就响应地分为左右两方,一方用于登记增加额,一方用于登记减少额,而哪方登记增加哪方登记减少应依据借贷记账的原理和经济业务的具体内容。

本题可使用账户最简单的格式――T字账户登记,其参考答案为4.习题四,在借贷记账法下,由于对每一笔经济业务都是按照“有借必有贷,借贷必相等”的记账规则来进行账务处理的,因此当全部经济业务都处理完毕以后,所有账户借方记录的金额合计与所有账户贷方记录的金额合计必然相等,所有账户的借方余额合计与所有账户的贷方余额合计也必然相等。

利用这种客观存在的规律,我们可以对账户记录进行检查,以验证其是否正确,这就是借贷记账法的试算平衡。

所以,根据习题三的结果可结出各账户的本期发生额和期末余额,即可编制出试算平衡表。

本题试算平衡表的结果为:期初余额合计数:755 000;本期发生额合计数:535 600;期末余额合计数:837 100。

5.习题五,资产负债表和利润表的编制需在学习了第七章会计报表后才能正确完成,所以本题的出错率较高,这里将两张表的参考答案告诉大家,供参考,但学完第七章后希望大家回过头来再完成此题。

资产负债表资产年初数期末数负债及所有者权益年初数期末数库存现金3000 5600 长期借款100 000 100 000银行存款350 000 382 500 应付职工薪酬15 500库存商品0 3 000 应交税费0 2250原材料2000 13500 负债合计117 750应收账款0 15 000 实收资本655 000 655 000固定资产400 000 417 500 未分配利润60 750累计折旧-3600 所有者权益合计715 750资产总计755 000 833 500 负债及所有者权益755 000 833 500利润表年月日单位:元项目本月数一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益投资收益二、营业利润加:营业外收入减:营业外支出三、利润总额减:所得税费用四、净利润115 00032 5002 25010 0009 00061 25050060 75012 15048 600《基础会计》平时作业(2)涉及全书经济业务处理的内容,也是本课程的重点。

从本次作业完成情况来看,同学们对这些知识掌握不太好,出错率较高,需要引起注意。

1.习题一,主要考核会计分录的编制和总账的登记。

从题目设计看,经济业务较简单,只需运用借贷复式记账法的原理即可对发生的经济业务进行处理。

完成此题时要注意账户的格式和登记方法。

本题的参考答案如下:(登记账户的方法见第二次实验讲评,此处略)(1)根据经济业务如下:①借:银行存款500 000贷:实收资本500 000②借:无形资产100 000贷:实收资本100 000③借:银行存款300 000贷:短期借款300 000④借:固定资产 5 500 000贷:实收资本 5 500 000⑤借:长期借款350 000贷:银行存款350 000⑥借:原材料70 000贷:实收资本70 000(2)登记账户的方法见第二次实验讲评,此处略。

2.习题二,主要考核会计分录的编制、总账及“在途物资”或“原材料”明细账的登记。

从题目设计看,其内容主要涉及材料采购业务的核算,本题会计分录的编制较简单,但要注意材料采购成本的确定,材料采购成本一般包括材料的买价、外地运杂费、运输途中的合理损耗和因整理挑选而发生的毁损等费用。

其中,买价是指进货发票所开列的货款金额;外地运杂费是指从外地销货单位运达本企业仓库所发生的运输费、装卸搬运费、包装费和整理费等。

材料采购成本计算,就是把发生的材料买价和采购费用,按照材料的品种分别进行归集,计算出各种材料的总成本和单位成本。

属于直接费用的买价和能分清的采购费用,可根据发票金额直接计入各种材料的成本中;不能分清的运杂费等采购费用一般属于共同费用,必须通过一定的材料在各种材料之间进行分配,通常采用的分配标准有材料的重量、体积和买价等。

本题按要求是按材料重量进行分配,即:运费分配率=¬750÷(50+100)=5元/吨甲材料应分摊运费=50×5=250元乙材料应分摊运费=100×5=500元本题的参考答案为:(1)根据经济业务编制会计分录如下:①借:在途物资——甲材料42 750——乙材料60 500贷:应付账款——广州某单位103 250②借:其他应收款——张某 3 000贷:库存现金 3 000③借:在途物资——丙材料 6 300贷:银行存款 6 300④借:应付账款——广州某单位103 250贷:银行存款103 250⑤借:在途物资——甲材料80 600贷:银行存款80 600⑥先计算材料采购成本如下表:材料采购成本计算表2001年3月单位:元项目甲材料乙材料丙材料总成本(50吨) 单位成本总成本(100吨) 单位成本总成本(1200公斤) 单位成本1.买价2.采购费用42 500250 8505 60 000500 6005 6 000300 50.25材料采购成本42 750 855 60 500 605 6 300 5.25根据上述计算结果编制会计分录如下:借:原材料——甲材料42 750——乙材料60 500——丙材料 6 300贷:在途物资——甲材料42 750——乙材料60 500——丙材料 6 300(2)根据会计分录登记有关总分类账户及“在途物资”明细分类账:其方法请见模拟实验(二)。

3.习题三,主要考核会计分录的编制、总账及“生产成本”明细账的登记。

从题目设计看,其内容主要涉及生产过程材料消耗、人工消耗、固定资产消耗以及制造费用发生等业务的核算,本题的关键是归集制造费用并进行分配,确定产品实际生产成本。

本题的参考答案为:(1)根据经济业务编制会计分录如下:①借:生产成本——子产品30 000——丑产品42 000贷:原材料——甲材料50 000——乙材料22 000②借:制造费用 3 000贷:周转材料 3 000③借:管理费用 5 850库存现金 4 150贷:其他应收款10 000④借:制造费用50贷:库存现金50⑤借:制造费用 4 000管理费用900贷:银行存款 4 900⑥a.提取现金借:库存现金56 000贷:银行存款56 000b. 发工资:借:应付职工薪酬56 000贷:库存现金56 000C.结算工资借:生产成本——子产品25 760——丑产品11 040制造费用8 200管理费用11 000贷:应付职工薪酬56 000⑦借:制造费用290管理费用560贷:库存现金850⑧借:管理费用 2 000贷:库存现金 2 000(2)根据会计分录登记有关总分类账户及“生产成本”明细分类账:其方法请见模拟实验(二)。

4.习题四,主要考核会计分录的编制、总账的登记和试算平衡表的编制。

从题目设计看,其内容主要涉及产品销售、货款结算支付等业务的核算,发生额试算平衡表是根据本期所有账户借方发生额合计与贷方发生额合计的平衡关系,来检查本期账户借贷方发生额记录是否正确而编制的平衡表。

企业发生的每一笔经济业务都是按照“有借必有贷,借贷必相等”的记账规则,分别记入两个或两个以上相关账户的借方和贷方,借贷双方的发生额必然相等。

推而广之,将一定时期内的经济业务全部记入有关账户之后,所有账户的借方发生额合计与贷方发生额合计也必然相等。

本题的参考答案为:根据经济业务编制会计分录如下:①借:银行存款162 000贷:主营业务收入——子产品72 000——丑产品90 000②借:银行存款12 000贷:应收账款——某单位12 000③借:应收账款——外地某公司42 600贷:主营业务收入——子产品24 000——丑产品18 000银行存款600④借:销售费用 1 250贷:库存现金 1 250⑤借:销售费用 5 000贷:银行存款 5 000⑥借:营业税金及附加 6 120贷:应交税费——应交城市维护建设税 6 120注:试算平均表的编制请参照作业一评讲。

5.习题五,主要考核权责发生制与收付实现制下经济业务会计处理的区别。

权责发生制又称应收应付制,是指企业应按收入的权利和支出的义务是否属于本期来确认收入、费用的入账时间,而不是按款项的收支是否在本期发生。

其主要内容是:凡是本期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为本期的收入和费用处理;反之,凡是不属于本期的收入和费用,即使款项已经在本期收付,都不作为本期的收入和费用。