生产过程的会计核算

- 格式:ppt

- 大小:522.51 KB

- 文档页数:38

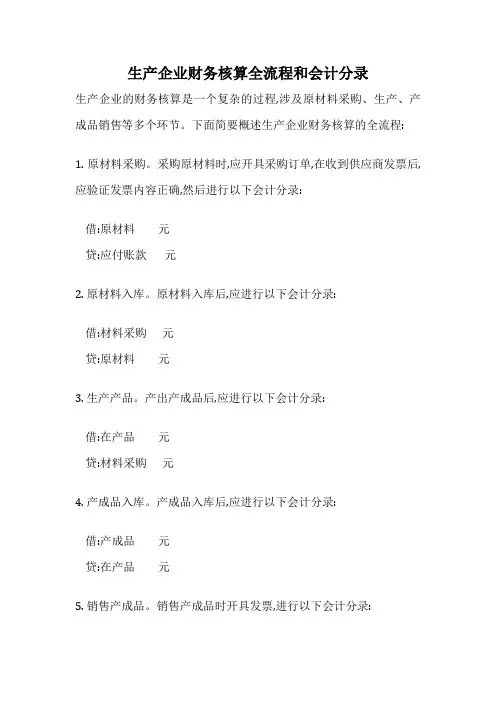

生产企业财务核算全流程和会计分录

生产企业的财务核算是一个复杂的过程,涉及原材料采购、生产、产成品销售等多个环节。

下面简要概述生产企业财务核算的全流程: 1. 原材料采购。

采购原材料时,应开具采购订单,在收到供应商发票后,应验证发票内容正确,然后进行以下会计分录:

借:原材料元

贷:应付账款元

2. 原材料入库。

原材料入库后,应进行以下会计分录:

借:材料采购元

贷:原材料元

3. 生产产品。

产出产成品后,应进行以下会计分录:

借:在产品元

贷:材料采购元

4. 产成品入库。

产成品入库后,应进行以下会计分录:

借:产成品元

贷:在产品元

5. 销售产成品。

销售产成品时开具发票,进行以下会计分录:

借:应收账款元

贷:产成品销售元

6. 收回应收账款。

客户支付款项后,进行以下会计分录:

借:银行存款元

贷:应收账款元

以上即为生产企业从采购到销售的典型财务核算流程和相关的会计分录处理。

实际操作中,还需要考虑各种复杂情况,如产品报损、盘盈盘亏等。

但基本的账务处理原则相似。

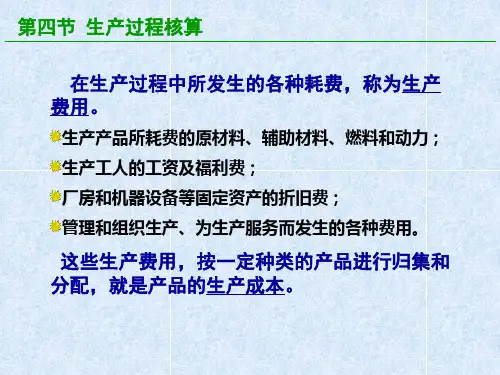

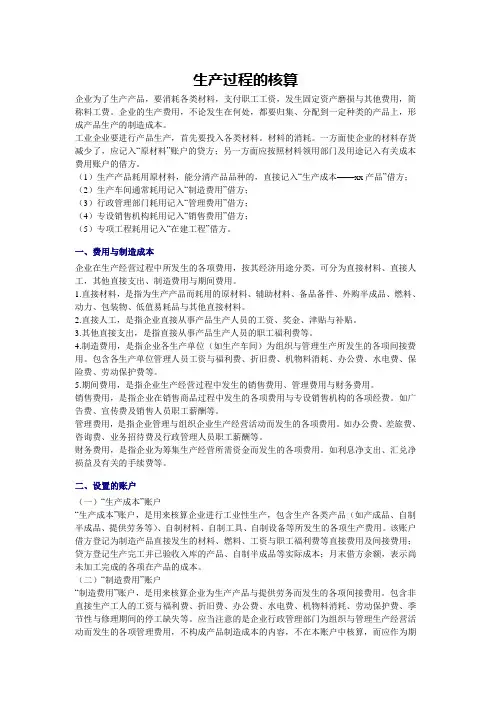

生产过程的核算企业为了生产产品,要消耗各类材料,支付职工工资,发生固定资产磨损与其他费用,简称料工费。

企业的生产费用,不论发生在何处,都要归集、分配到一定种类的产品上,形成产品生产的制造成本。

工业企业要进行产品生产,首先要投入各类材料。

材料的消耗。

一方面使企业的材料存货减少了,应记入“原材料”账户的贷方;另一方面应按照材料领用部门及用途记入有关成本费用账户的借方。

(1)生产产品耗用原材料,能分清产品品种的,直接记入“生产成本——xx产品”借方;(2)生产车间通常耗用记入“制造费用”借方;(3)行政管理部门耗用记入“管理费用”借方;(4)专设销售机构耗用记入“销售费用”借方;(5)专项工程耗用记入“在建工程”借方。

一、费用与制造成本企业在生产经营过程中所发生的各项费用,按其经济用途分类,可分为直接材料、直接人工,其他直接支出、制造费用与期间费用。

1.直接材料,是指为生产产品而耗用的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物、低值易耗品与其他直接材料。

2.直接人工,是指企业直接从事产品生产人员的工资、奖金、津贴与补贴。

3.其他直接支出,是指直接从事产品生产人员的职工福利费等。

4.制造费用,是指企业各生产单位(如生产车间)为组织与管理生产所发生的各项间接费用。

包含各生产单位管理人员工资与福利费、折旧费、机物料消耗、办公费、水电费、保险费、劳动保护费等。

5.期间费用,是指企业生产经营过程中发生的销售费用、管理费用与财务费用。

销售费用,是指企业在销售商品过程中发生的各项费用与专设销售机构的各项经费。

如广告费、宣传费及销售人员职工薪酬等。

管理费用,是指企业管理与组织企业生产经营活动而发生的各项费用。

如办公费、差旅费、咨询费、业务招待费及行政管理人员职工薪酬等。

财务费用,是指企业为筹集生产经营所需资金而发生的各项费用。

如利息净支出、汇兑净损益及有关的手续费等。

二、设置的账户(一)“生产成本”账户“生产成本”账户,是用来核算企业进行工业性生产,包含生产各类产品(如产成品、自制半成品、提供劳务等)、自制材料、自制工具、自制设备等所发生的各项生产费用。

会计的生产过程业务核算会计作为一门重要的职业,在企业中发挥着至关重要的作用。

会计职责之一就是进行生产过程的业务核算,通过对企业的生产过程进行准确的核算,为企业的决策提供重要的依据。

本文将就会计的生产过程业务核算进行详细论述。

一、生产过程的基本概念生产过程是指企业通过使用劳动力、资本和自然资源等生产要素,将原材料、半成品等转化为最终产品的过程。

生产过程可以分为采购、生产、销售等环节,而会计的生产过程业务核算就是在这一过程中的核算工作。

二、采购环节的业务核算在生产过程中,采购环节是非常关键的一环。

在采购环节中,企业需要从供应商处购买原材料、劳动力、机器设备等生产要素。

会计人员需要准确记录采购过程中的成本及其他相关信息,以便后续核算和管理。

采购过程中,会计需编制采购订单,并进行准确的入账工作。

采购订单需要包括供应商信息、货物数量、价格以及交货日期等重要信息。

入账工作中,会计需及时记录采购金额、增值税等相关费用,并将其与供应商进行核对,确保数据的准确性。

三、生产环节的业务核算生产环节是实现企业商品从原材料转化为最终产品的重要阶段。

在生产环节中,会计需进行原材料消耗的核算,以及制定生产成本的计算方法。

原材料消耗的核算是指会计通过记录原材料的进出库情况,计算出在生产过程中实际耗用的原材料数量及成本。

该过程中需要保证准确的库存记录,并将原材料的消耗与生产环节进行关联,确保成本核算的准确性。

生产成本的计算方法包括直接成本法和间接成本法。

直接成本法是将生产过程中直接与产品相关的成本统一计入产品成本;间接成本法是将无法直接归属于产品的成本按一定比例分摊至产品中。

在核算过程中,会计需要根据企业特点选择适合的计算方法,并进行准确计算。

四、销售环节的业务核算销售环节是将生产好的产品销售给客户的过程。

在销售环节中,会计需要进行销售收入的核算,并记录销售相关的费用和成本。

销售收入的核算需要准确记录销售金额、税费等信息,并与销售合同或发票进行核对。