德国法定医疗保险发展概览

- 格式:pdf

- 大小:1.99 MB

- 文档页数:4

AOK是德国最大法定医疗保险公司,全德境内拥有1700多处服务网点,61000多名员工,全德8000多万人口中有约3700多万保险客户,并直接参与与影响德国保险相关法律法规的商议和制定,也是服务体系最完善的保险企业。

根据德国保险相关法律法规规定,以AOK为首的法定医疗保险公司是不能直接提供境内外旅游保险服务的,因此我们AOK China-Projekt中国项目部审核了中德境内各大旅游保险提供保险公司的绝大多数保险产品的合法性和有效性,并且比较了保险费率、保险服务、理赔效率等各项指标,进行了综合评价打分,最终选择了德国境内的Care Concept保险公司和中国境内的平安保险公司分别作为我们的德方和中方官方合作伙伴,并选择了Care Europe、Care Student和平安新世界境外旅行保险计划系列产品结合AOK法定医疗保险给广大学生学者朋友提供一站式咨询办理服务。

目前这一办理模式得到德国驻中国大使馆和各领事馆、APS签证处完全认可,并且深受广大学生学者朋友欢迎和选择。

我处提供以下一站式咨询办理解决方案:01. 签证保险:Care Concept 保险公司Care Europe 保险产品,(Care Europe保险费分别为10天110元,17天170元31 天310元.)此投保时间以预计入境时间到正式开学时间确认天数予以选择,客户在填写附件中用户信息表Checklist预计入境时间和入保时间务必填写正确,并与签证申请表上预计入境时间保持一致,如因拒签等情况须退保,须在此日期之前一周(5个工作日)与我处联系,保费将全额退还,否则将收取50元手续费并退还保费余额。

学生学者朋友可在中国一站式咨询填写用户信息表Checklist,并向我处指定账户汇入相应款项后将相应汇款凭证扫描或者数码照相通过邮件发送至我处咨询邮箱,我处将在收到后2-3个工作日将签证用保险证明通过电子邮件发送到您指定邮箱打印出来即可用于递签或者面签。

德国法国医疗保险体系简介国际劳工组织庄波前言为了协助中华人民共和国人力资源和社会保障部社会保险事业管理中心有关国内医疗保险成本控制的工作。

本文参考Reinhard Busse以及Annette Riesberg两位作者2004年所写《 Health Care Systems in Transition: Germany》一书中的有关内容,以及国际劳工组织社会保障专家Valérie Schmitt-Diabate女士提供的《Assurance Maladie en France》一文,总结归纳了德国及法国在医疗保险领域的经验。

德国德国的医疗保险体系起始于1983年,国会于这一年通过了一份针对特定职工的全国强制医疗保险的法律,简称法定医疗保险(SHI)。

这个法定医疗保险建立在当时已有的自愿或强制社会保险的基础上并且以现收现付制(pay as you go)为原则。

此外,德国也是世界公认的第一个引入国民社会保障体系的国家。

医疗保险的组织结构及分工联邦 : 发行份额,联邦层面的有关法律法定的制定州政府: 医疗基础设计的维护,提供公共医疗服务,负责医药人才的培养教育以及地方相关组织团体监管领域的各项事务医疗保险的资金收入以及支出医疗保险的融资来源 :∙法定医疗保险是德国最主要的医疗保险资金来源,他占德国88%的总人口。

∙私人医疗保险占德国10%的总人口。

∙此外, 2%的总人口享受特殊行业国家保险(包括军人,警察,移民人口等)。

∙最后,还有占0.2%共170’000的国民没有医疗保险。

这些人包含自由职业者,穷人,富人以及无法继续支付他们先前所拥有的保险的人群。

Table 9 主要资金来源,包含公共来源分及私人来源。

此外,艺术家以及学生享受50%的减免 ; 对于退休及失业人员,退休基金及联邦就业办公室代替对象的雇主支付相应部分。

在德国国家社会主义(纳粹主义)时期开始,疾病基金(sickness funds)成为了为会员及会员家属提供医院治疗服务的机构。

德国社会保障制度一、发展及概况德国的社会保障制度建立于19世纪80年代。

1881年威廉一世皇帝根据俾斯麦的建议在他的公告中宣布:“最大限度地保障需要帮助的人。

”并且声明,这是立足于基督教道义基础上的国家的最高使命。

1983年的工人医疗保险法、1984年的事故保险法和1989年的养老保险法由帝国议会通过后,德国成为世界上第一个建立了广泛社会保险的国家。

社会保险制度确立一百多年来的实践证明,德国建立广泛的社会保险是有远见的并且为其他国家起了示范作用。

1911年这三个法律被汇编成帝国保险法。

1911年还制定了职员保险法,1923年制定了帝国矿工联合会法,1927年制定了失业保险法,1957年制定了农民老年援助法。

在这期间养老保险、事故保险、失业保险、医疗保险都进行了根本的改革和按照新的要求进行了调整。

1995年又颁布实施了被称作社会保险第五大支柱的社会护理保险法,由此填补了社会保障体系中最后一块空白。

德国社会保障确立的指导思想是,把支持经济上的弱者、保障较大的生活风险和致力于社会机会平等看作社会国家有秩序发展的基石,避免在市场经济下出现“强权社会”,通过社会保障使个人自由和在与人的尊严相应的方式中生活成为可能。

在这一指导思想下,德国已建立起的社会保障制度不仅为人们在生、老、病、死这些一般生活风险出现时提供保护,而且为人们在遭遇战争致损害、暴力行为致损害和公共疫苗接种致损害这些特殊社会风险时提供保护。

德国的这一无所不包的社会保障网被看作是国家和所有公民共同协作的成果,公民有权利从社会保障制度中获得待遇,也就是说,公民不是国家施舍的领取者,而是制度的积极合伙人。

德国社会保障贯彻3个基本原则,即保险原则、供养原则和救济原则。

按照保险原则提供待遇,是指如果社会保险成员缴纳了社会保险的保险费,那么他们将通过社会保险获得待遇,社会保险资金主要通过征收保险费筹集,但是国家也提供津贴;按照供养原则提供待遇,是指如果人们为社会作出过特殊牺牲和贡献,那么他们将通过官方获得供养,供养资金由国家从税收资金中支付;按照救济原则提供待遇,是指如果人们不能从社会保险或官方供养中获得待遇或者获得的待遇不能满足人们的需要,那么他们将通过社会救济获得待遇,社会救济资金从国家税收中支付。

医疗保险制度的发展与演变随着人口的增加和社会的进步,医疗保险制度在世界各国得到了不断的发展与演变。

本文将探讨医疗保险制度的历史背景、发展阶段以及未来的趋势。

一、历史背景医疗保险制度的起源可以追溯到19世纪末的德国。

当时,德国的工人阶级由于工伤和疾病而导致严重的生活困境。

为了解决这一问题,德国于1883年颁布了世界上第一部全国性的医疗保险法案。

这一法案确立了由雇主、雇员和政府三者共同支付保险费用的模式,为工人提供了医疗和失业保险。

二、发展阶段1. 社会保险制度的建立在德国的成功案例下,其他国家纷纷效仿并建立了自己的医疗保险制度。

如英国于1948年成立了国民医疗服务体系(NHS),使所有居民能够免费享受医疗服务。

美国则于1965年实施了联邦医疗保险计划(Medicare和Medicaid),为65岁以上年龄段人群和低收入家庭提供医疗保障。

2. 医疗保险的普及与完善随着时间的推移,医疗保险制度在各国的普及程度逐渐提高。

越来越多的人得到了医疗保障,大大减轻了疾病给个人和社会带来的负担。

同时,为了满足民众不断增长的医疗需求,各国纷纷采取措施完善医疗保险制度,包括扩大保险范围、增加保险补贴、提高优质医疗资源的分配等。

3. 科技进步对医疗保险的影响科技进步对医疗保险制度产生了深远的影响。

新的医疗技术和药物的不断涌现,使得医疗费用不断增加。

为应对这一挑战,各国纷纷调整医疗保险制度,加强控制医疗成本的手段。

例如,采取了限制药物价格、推行疾病管理、提倡预防保健等措施,以确保医疗保险制度的可持续发展。

三、未来趋势1. 智能化技术的应用随着人工智能和大数据等技术的迅猛发展,医疗保险制度有望更加智能化。

通过对海量医疗数据的分析和挖掘,保险机构可以更准确地评估风险、制定保费,并提供个性化的健康管理服务。

2. 多元化的保险模式未来,医疗保险制度将更加多元化。

除了传统的社会医疗保险外,各种商业保险、互联网保险和互助保险等形式也将得到发展。

朱明君 潘 玮(中国人民大学医改研究中心 北京 100872)【摘要】德国法定医疗保险起源于中世纪的行业互助基金,确立于1883年德国《医疗保险法》,是世界上第一个社会医疗保险制度。

纵观德国法定医疗保险的发展历史,可以将其划分为起源、制度确立、发展、改革和完善等几个阶段。

从覆盖范围、筹资、补偿、基金运行和监管等几个角度来看,不同发展阶段的法定医疗保险又各有侧重点。

【关键词】法定医疗保险;起源;建立;发展;改革【中图分类号】F840.684 C913.7 【文献标识码】 A 【文章编号】1674-3830(2012)1-65-4doi:10.369/j.issn.1674-3830.2012.1.18A Summarize of the Development of Statutory Health Insurance in Germany Mingjun Zhu, Wei Pan (Health Reform and Development Center of RUC, Beijing,100872)【Abstract 】Statutory health insurance evolved out of the relief funds that had originated within the medieval guilds. In 1883, German government established the statutory health insurance for the first time through the enactment of Health Insurance Act. From the inception up to today, the development of the system can be divided into several stages as origin, establishment, system improvement, reform and further development, etc. Each stage has its own emphasis when take the coverage, contribution, reimbursement, the management and supervision of the fund into consideration.【Key words 】statutoryhealth insurance, origin establishment, improvement, reform德国法定医疗保险发展概览【收稿日期】2011-12-26【作者简介】朱明君,中国人民大学医改研究中心硕士研究生,主要研究方向:医疗保障制度,公立医院改革。

背景:德国是世界上第一个按照福利国家理论1[1]建立起社会保障制度的国家,1883年6月15日,俾斯麦时期的德国国会通过《工人疾病保险法》,藉此建立起了全球第一个法定社会医疗保险制度。

此后,经过(尤其是二战以来的)不断发展完善,形成了以法定疾病保险为主干的,包括医疗保险(含法定、私人疾病保险)、医疗服务和医药提供体系在内的完整、高效的医疗保障体制①(见图1),成为中国等全球80余个国家和地区竞相仿效的对象(一)主次分明 选择自由德国实施医疗保险制度的主体是法定医疗保险 但私人医疗保险也占一定比例。

德国就业人员可根据自身的收入和喜好 在二者之间自由选择 也可在参加法定社会医疗保险的基础上 参加私人保险所提供的补偿保险险种。

目前 法定医疗保险公司共约600余家 覆盖近90 的德国民众 私人保险公司约有53家 覆盖了9 的德国民众。

这反映出德国医疗保险体系既体现法定医疗保险为主 同时又满足就业人员按照自己意志自由选择的权利。

(二)公平与效率的相对平衡德国医疗保险制度的特点还体现在筹资方面讲究公平 而在支付方面追求效益的原则。

德国法律规定 所有参加法定和私人医疗保险的人员都有权拒绝保险公司的任何形式的风险评估 任何医疗保险机构都不能在参保人的年龄、性别、身体状况及家庭成员数量方面设限。

此外 所有参加法定医疗保险的人员 其家庭和未成年子女可自动成为被保险人 不必额外缴纳保险费就可享受同实际参保人同样的医疗保险待遇。

这意味着所有参保人员的权利都是一样的 体现了医疗保险的公平性。

同时 德国医疗保险费用的缴纳是由雇主和雇员双方各承担50 (退休后由原雇主承担的部分则改由养老基金承担) 医疗保险费一般平均为工资的13.9 (2007年) 即经济收入是决定参保人缴纳保险费多少的唯一因素 它与享受医疗保险的程度毫无关系 任何缴纳了占工资一定比例的医疗保险费的参保人员都有同等享受医疗待遇的权利 这使医疗保险基金得以在不同人群中实现互助共济的目标 从而充分体现社会医疗保险的公平。

德国医疗保险的介绍欧洲失业问题一直以来都被美国经济学家津津乐道。

因为美国社会较欧洲社会要开放很多,外国移民也比欧洲多很多。

但是多年来,美国不仅实现经济增长率较欧洲高,而且失业率较欧洲低很多。

这其中一个重要原因便是欧洲的社会福利太过完善,下面向大家介绍德国医疗保险制度。

德国医疗保险=社会主义曾经有一名中国学者去德国游学,一次在街上闲逛的时候看到一名中国同胞。

这位同胞衣衫褴褛,而且他所从事的工作并不体面。

好奇心驱使这位学者上前问了几句。

“你在德国的现状并不太好,为什么不回到自己的国家呢?”学者问题道。

“我看你穿的很体面,你应该来德国玩的吧。

像你这样有能力的人,为什么不留在德国呢?你知道什么是社会主义吗?我在德国知道了什么是社会主义国家。

”这位同胞还没答问题,就先反问学者。

在学者的脑海里,资本主义德国怎么会和社会主义有任何联系呢?社会主义就是需要物质极大丰富,精神极度提高。

“我在国内病倒在路上,别人将我送到医院,我没钱肯定没人给我治。

但是德国医疗保险制度就可以实现,即使我身无分文,他们以救人为先。

”这位同胞补充道。

德国医疗保险:向左走,向右走以上例子说了德国社会保障制度积极的一面,但是正是“从摇篮到坟墓”的社会福利制度使得德国“养懒汉”现象越来越严重。

德国总理施罗德就曾大声疾呼德国不能再养懒汉了。

社会福利制度已经成为德国经济前行路上的一个必须切除或治理的肿瘤。

施罗德一次在演讲时说:“我们的国家怎么了?明确地说,经济活力受损,社会僵化,难以置信的精神抑郁。

这是危机的关键词。

”随着“养懒汉”现象越来越严重,德国医疗保险机构的支出也是不断增长。

据了解,从1991年到2001年的10年里,德国法定医疗保险机构的支出就从936欧元上升到1388欧元。

若加上国家在这方面的支出,它几乎占到GDP的10%。

德国医疗保险制度在建立之初,为经济的发展提供了充分的动力。

但是随着经济社会的不断发展,其弊端正在不断涌现出来。

其中,“养懒汉”现象,以及给财政造成的巨大负担等等都在其列。

德国的卫生管理制度一、德国卫生管理制度的发展历程德国的现代卫生管理制度起源于19世纪末20世纪初的德意志帝国时期。

在那个时候,德国的医疗服务主要由私人医院和慈善机构提供,没有像样的国家医疗制度。

直到1883年,德国实施了世界上第一个全国性的医疗保险制度,这一举措被认为是现代卫生管理制度的开端。

随着社会主义运动的兴起,德国的医疗服务逐渐国有化和社会化。

1919年,德国在威玛共和国宪法中确立了公民的医疗保健权利,并倡导医疗服务的普惠性和公平性。

1945年第二次世界大战结束后,德国开始建立社会市场经济体制,卫生管理制度也逐渐完善,建立了现代的医疗服务体系。

1972年,德国颁布了《社会保险法典》,进一步规范了医疗保险体系,明确了国民在医疗方面的权利和义务。

此后,德国的卫生管理制度不断完善,建立了全国统一的医疗服务监管机构和卫生管理部门,使得德国的医疗服务逐步走向规范化和专业化。

二、德国卫生管理制度的体系结构德国的卫生管理制度主要由联邦政府、地方政府和医疗服务机构三个层面组成。

联邦政府负责制定卫生政策和法律法规,卫生部门主要是协调各地卫生事务,做好全国范围内的卫生服务规划和资源调配。

地方政府则负责具体的医疗服务管理和监管工作,包括医院建设和管理、医疗机构执照和质量监督等。

医疗服务机构由公立和私立医院、诊所、药店、护理院等组成,是提供具体医疗服务的主体。

在德国,医疗质量监管机构也是卫生管理体系中的一个重要组成部分。

医疗质量监管机构主要负责对医疗服务机构的质量进行评估和监督,确保医疗服务的安全和有效性。

此外,德国还建立了专门的医疗技术评估机构,负责对新的医疗技术和药物进行临床试验和评估,为卫生决策提供科学依据。

三、德国卫生管理制度的法律法规德国的卫生管理制度建立在严格的法律法规基础之上,主要有《社会保险法典》、《医疗服务法》和《医药法》等相关法律。

其中,《社会保险法典》是德国医疗保险制度中的核心法律,规定了医疗保险的范围、内容、缴费制度和医疗服务的报销标准。

德国医疗社会保险体系历史改革过程及现状第一篇:德国医疗社会保险体系历史改革过程及现状德国医疗社会保险制度变迁过程回顾1883年,德国制定了《疾病社会保险法》,该法的通过标志着德国法定社会保险制度的建立,同时也标志着世界上第一个医疗保险制度的产生。

这一制度的主要特点是通过社会共同筹资、建立风险分摊制度,提高国民医疗卫生服务的公平性和可及性。

德国的医疗保险制度是由法定医疗保险、私人保险以及法定护理保险组成。

其中法定医疗保险是德国医疗保险的主干,法定医疗保险属于强制性社会疾病保险,目的是为国民提供基本的医疗保障。

该保险的主要特点是:(1)参保人群覆盖面广;(2)在资金筹集和费用支出方面既体现了团结互助的原则,又体现了自我负责原则。

此后的一百多年间,德国的医疗社会保险制度随着社会意识形态的变化和针对特定的问题进行了一系列的变迁和改革,下面是按照时间顺序划分的几个时代的医疗社会保险制度变迁过程。

一、纳粹时期纳粹时期(1933-1945),社会保险制度的基本结构包括扩医疗融资和服务提供均维持不变,并且有一定程度的完善。

1941年,法定健康保险的范围扩展到了领区退休金的人群;1936年规定,疾病保险基金在法律上有义务为投保人和赡养对象提供住院服务,并且为赡养对象的住院服务支付大部分费用。

尽管社会保险制度的结构保持了连续性,法定健康保险的基本原则——为国民提供基本医疗保障——却被废除了。

由于政治上的需要,希特勒在德国国内煽动反犹太情绪,导致纳粹对犹太人的大规模驱逐、迫害和屠杀。

在这样的大环境下,犹太人从法定健康保险获得服务和现金补助、意外事故保险和老年保险越来越受限制,甚至被拒绝。

并且,在纳粹政权时期,卫生保健的管理和主要参与者之间的力量平衡发生了变化。

疾病保险基金、社区卫生服务、处理福利或健康卫生教育的非政府组织以及保健专业机构都集权并服从于德国纳粹工人党任命的领导人。

之后,权利的重心越来越从基金向医师转移。

德国的医疗保险体系情况德国的医疗保险体系状况德国的医疗保险系统有很长的进展历史,历经社会变迁不断完善,目前德国的社会保险系统包括:医疗保险、护理保险、事故保险、失业救济金保险、退休金保险,可以说德国是一个保险的社会。

德国的医疗保险分为国家法定医疗保险和个人参保医疗保险两种,这两种方式结合运作可以保证德国的全部公民都参与到医疗保险体系中来。

德国的法定医疗保险规定,假如公民拥有工作并且工资在3500欧元以下,则需要到政府指定的医疗保险公司购置医疗保险,假如公民的工资高于这一水平,则可以自己自由选择保险公司和保险种类。

德国法定医疗保险的费用,是根据公民的收入来确定的,一般是定为月收入的11%到15%左右,由公民负担一半雇主负担一半。

没有工作的公民,可以跟自己的家属进行投保,假如公民是靠社会福利过活的人员,则可以通过社会福利部门购置保险。

德国的私人医疗保险是根据公民的个人身体状况来确定价格的,假如公民的岁数小、身体好则保费就较低,假如年龄大、身体弱或有长期疾病则保费就相对较贵。

德国法定和私人保险之间的主要差异在于,私人医疗保险可以在就医时享受更好的待遇,如要求专家诊疗、指定手术医师、住院时可以享受单间病房等,而这些都是法定医疗保险所没有的,假如参保法定医疗保险的公民也希望享受这些待遇,则需要另行购置一个附加保险。

德国医疗保险的范围很广,从疾病的预防到死亡抚恤都可以索赔,基本囊括了公民生活的每一个环节。

而且公民在参保后,可以获得一张医疗卡,凭卡到医院看病时,医生会直接与保险公司结账,而不需要病人再自行垫付任何费用。

德国人看病都接受家庭医生制,即有专人对某个家庭的健康负责,家庭成员在需要看病的时候,直接到家庭医生处看诊,假如诊疗范围超过医生的能力,则医生会给病人开具转院单,让病人去看开放式的.专科医生或到大型综合医院就诊。

德国的很多医疗检查都是免费的,包括男性45岁后、女性20岁后的生殖系统防癌检查,35岁后的心血管检查、糖尿病检查,孩子6岁前的隐患疾病检查、孩子10岁后的智力、身体发育检查等等。

医疗保险发展历程医疗保险作为一种社会福利制度,是为了保障人们在意外或疾病发生时能够享受到相应的医疗服务而设立的。

医疗保险的发展历程可以追溯到19世纪末和20世纪初的欧洲国家。

最早的医疗保险体系可以追溯到德国和英国。

德国是第一个实施普遍医疗保险的国家。

1883年,德国建立了世界上第一个国家医疗保险制度——德国帝国医疗保险法。

这个制度规定了雇主和雇员必须共同缴纳医疗保险费用,并为参保人员提供医疗服务。

此后,德国的医疗保险制度逐渐完善,成为世界医疗保险制度的典范。

在英国,1911年通过的国民保险法是该国医疗保险制度的奠基石。

这个制度要求雇主和雇员共同缴纳国民保险费用,并为参保人员提供基本的医疗及其他社会保障福利。

此后,英国的医疗保险制度逐渐完善并扩展到全民范围,成为国家医疗保险的典范。

随着时间的推移,医疗保险也逐渐在其他国家发展起来。

在20世纪初至中期,美国、加拿大、澳大利亚等发达国家相继建立了医疗保险制度。

而在那些发展中国家,医疗保险的发展则较为缓慢。

在20世纪70年代和80年代,随着医疗费用的不断增加和医疗资源的紧缺,各国对医疗保险制度进行了一系列的改革。

这些改革包括提高医疗保险的覆盖范围、增加保险赔付比例和提供更全面的医疗服务等。

这些改革使得医疗保险更加普及和完善,为人们提供了更好的健康保障。

随着科技的进步和经济的发展,医疗保险的发展也面临着新的挑战和机遇。

近年来,一些国家和地区出现了基于信息技术的互联网医疗保险模式,人们可以通过手机或电脑在线办理保险、查询保险信息等。

这种创新模式不仅提高了医疗保险的效率和便捷性,也为保险公司和参保人员带来了更多的机会和发展空间。

总之,医疗保险的发展历程可以追溯到19世纪末和20世纪初的欧洲国家。

经过多年的发展和改革,医疗保险在全球范围内得到了广泛的应用和普及,并为人们提供了重要的健康保障。

随着科技和经济的不断发展,医疗保险也需要不断创新和改革,以适应人们对医疗服务不断增长的需求。

医疗保险的历史演变及发展趋势随着人口的增长和医疗费用的不断上涨,医疗保险在现代社会中扮演着越来越重要的角色。

它为人们提供了经济上的保障,使得他们能够获得高质量的医疗服务。

本文将探讨医疗保险的历史演变以及未来的发展趋势。

一、医疗保险的起源医疗保险的起源可以追溯到19世纪末的德国。

当时,德国的工人阶级面临着医疗费用过高的问题,无法负担得起医疗服务。

为了解决这个问题,德国政府于1883年推出了世界上第一个全国性的医疗保险制度。

该制度由政府和雇主共同出资,为工人提供基本的医疗保障。

这一制度的成功激发了其他国家效仿,逐渐形成了现代医疗保险制度。

二、医疗保险的发展随着时间的推移,医疗保险在各个国家得到了不断的发展和完善。

在20世纪初,许多国家开始建立自己的医疗保险制度。

例如,英国于1948年推出了国民医疗服务(NHS),为全体公民提供免费的医疗服务。

美国于1965年通过了医疗保险计划(Medicare和Medicaid),为老年人和低收入人群提供医疗保障。

其他国家如加拿大、澳大利亚、日本等也相继建立了自己的医疗保险制度。

三、医疗保险的发展趋势随着科技的进步和医疗费用的不断上涨,医疗保险面临着许多挑战和机遇。

以下是医疗保险未来的发展趋势:1.智能化和数字化:随着人工智能和大数据技术的发展,医疗保险将更加智能化和数字化。

保险公司可以利用大数据分析来评估风险和制定保险方案,提高保险的准确性和效率。

2.个性化保险:随着基因检测和个人健康数据的广泛应用,医疗保险将越来越个性化。

保险公司可以根据个人的基因和健康状况来定制保险方案,提供更加精准的保障。

3.跨界合作:医疗保险将与其他行业进行更多的跨界合作。

例如,保险公司可以与医疗机构合作,提供更加全面的医疗服务;与科技公司合作,开发智能医疗保险产品。

4.预防和健康管理:医疗保险将更加注重预防和健康管理。

保险公司可以通过提供健康咨询、健康促进活动等方式,帮助被保险人保持健康,减少医疗费用。

医疗保障 德国社会医疗保险组织体制的发展与变革王 琬*中国人民大学中国社会保障研究中心 北京 100872摘 要!德国的社会医疗保险改革在世界范围内产生了深远影响。

本文从组织体制变革的视角对德国医疗保险制度的产生、发展和变革历程进行了回顾,对德国医疗保险组织的法律地位、治理结构以及运作机制进行了初步分析,并对其政府干预性与市场竞争性同步强化的改革趋势进行了探讨,认为德国医疗保险制度改革正朝着∀管理式竞争#的方向在发展。

关键词!德国;医疗保险;组织体制;改革中图分类号:R197 516 文献标识码:A do:i10.3969/.j issn.1674 2982.2011.02.011Evolution and refor m of health ins urance organizational structure in G er m anyWA NG WanSocial S ecurity R esearch C enter,Renm in University o f China,B eijing100872,ChinaAbstrac t!The social hea lth insura nce refor m i n Ger m any has generated a profound i n fl u e nce i n the w orld.This ar ti c l e analyzes the develop m ent process and or ganizati o n status of hea lth i n surance refor m i n Ger m any fro m the perspecti v e of or ganization refor m,and d i s cussed the r efor m trend i n f u ture.It prelm i i n aril y a nalyzes the l e gal status,governance str ucture,and operationalm echa n is m.I n additi o n,it expl o res the rei n forci n g coordi n ati o n of gover nm e nt i n tervention and t h e m arket co mpetition.The paper sho w s that the refor m wasm ov i n g to w ard the directi o n of∀M anaged Co mpetiti o n#.Key w ords!Ger m any;H ealth i n surance;O rganization str ucture;Refor m作为社会医疗保险的发源地,德国医疗保险具有典型的俾斯麦体制特征,多年来一直坚持着团结互助的基本原则,在制度体系上维持了一定的稳定性。

朱明君 潘 玮(中国人民大学医改研究中心 北京 100872)【摘要】德国法定医疗保险起源于中世纪的行业互助基金,确立于1883年德国《医疗保险法》,是世界上第一个社会医疗保险制度。

纵观德国法定医疗保险的发展历史,可以将其划分为起源、制度确立、发展、改革和完善等几个阶段。

从覆盖范围、筹资、补偿、基金运行和监管等几个角度来看,不同发展阶段的法定医疗保险又各有侧重点。

【关键词】法定医疗保险;起源;建立;发展;改革【中图分类号】F840.684 C913.7 【文献标识码】 A 【文章编号】1674-3830(2012)1-65-4doi:10.369/j.issn.1674-3830.2012.1.18A Summarize of the Development of Statutory Health Insurance in Germany Mingjun Zhu, Wei Pan (Health Reform and Development Center of RUC, Beijing,100872)【Abstract 】Statutory health insurance evolved out of the relief funds that had originated within the medieval guilds. In 1883, German government established the statutory health insurance for the first time through the enactment of Health Insurance Act. From the inception up to today, the development of the system can be divided into several stages as origin, establishment, system improvement, reform and further development, etc. Each stage has its own emphasis when take the coverage, contribution, reimbursement, the management and supervision of the fund into consideration.【Key words 】statutoryhealth insurance, origin establishment, improvement, reform德国法定医疗保险发展概览【收稿日期】2011-12-26【作者简介】朱明君,中国人民大学医改研究中心硕士研究生,主要研究方向:医疗保障制度,公立医院改革。

德国法定医疗保险(Statutory Health Insurance, SHI)自1883年建立,已经走过一个多世纪。

一百多年来,经过不断改革和完善,法定医疗保险覆盖面不断扩大、补偿水平不断提高,经办管理更加科学,制度体系日益完善,有力地保障了德国国民的健康。

1法定医疗保险的起源法定医疗保险起源于德国中世纪时期行业内部以团结为目的的互助基金。

互助基金采取自愿原则,由成员缴费形成基金池(fund pool),基金池用于补偿成员因疾病或其他偶然因素导致的经济损失。

这一时期的互助基金是自发式、松散的组织,没有独立的法人地位,不同行业互助基金对疾病的补偿内容和方式差异较大。

1794年,《普鲁士民法典》(Prussian Common Land law)确立了国民可享有的社会福利体系构架和行业互助基金的合法地位。

法典颁布后,德国政府对互助基金的管理进一步细化,包括:缴费数额与补偿水平的对应关系,互助基金的补偿范围和补偿水平,互助基金的运行和准入原则以及政府对基金的监管等。

这些细则的颁布和实施,促使各行业互助基金的运作模式趋于一致,为法定医疗保险的建立打下了基础。

1843年,《贸易法典》(Common Law of Trade)的颁布从法律上明确了各级政府拥有对行业互助基金运营合法地位的授予权。

法典还规定,在缴费水平不变的前提下,互助基金的缴费由自愿型转变为强制型,同时,还提高了政府资金补助的比例,提高了对患者的补偿水平。

1849年,德国政府要求特定行业工人参加强制保险。

1854年,地方政府获得授权,强制没有购买任何保险的国民参加政府举办的保险,强制保险的覆盖范围进一步扩大。

由此,互助基金强制缴费的理念在德国逐渐形成。

该年,德国还出台了矿工必须参加行业互助基金的规定,矿工可以在全国跨地区选择互助基金参保,矿工成为德国第一个实现全国皆保的职业,这一规定还解决了当时矿工流动较大的疾病保障问题,同时加速了互助基金之间的竞争与合并。

2法定医疗保险的建立伴随第一次工业革命的到来,在德国资本主义经济获得迅猛发展的同时,产业工人却贫困潦倒。

互助基金对产业工人疾病的补偿水平很难满足其基本需求,然而,即使在较低的补偿水平下,互助基金仍面临“收不抵支”的困境。

为解决这些难题,1883年,德国通过《医疗保险法》(Health Insurance Act),正式确立了法定医疗保险制度。

在覆盖范围上,《医疗保险法》强制工人、手工业者和商业雇员参加医疗保险,同时,将覆盖范围扩大到参保者家属。

到1885年,法定医疗保险已经覆盖德国约26%的劳动人口,总人口覆盖率也由制度建立之初的5%提高到10%。

在补偿内容方面,《医疗保险法》详细规定了法定医疗保险的最低补偿标准,包括免费药品、医疗服务、疾病补贴的时限和丧葬补贴等。

此外,法律允许各疾病基金在满足参保人最低补偿标准之外,根据基金自身情况提供额外医疗保障服务。

对于基金征缴,法律规定雇主和雇员的缴费比为1:2。

各疾病基金由各方代表组成的基金委员会管理,各方代表比例与对基金总量的贡献率相对应,工人因为缴费比例高,因此,在基金委员会代表中所占的比例也较大。

相比行业互助基金,法定医疗保险在筹资水平基本不变的前提下,通过政府和雇主资金的少许投入以及加强基金间竞争等手段,大幅提升了产业工人的疾病保障水平。

3 法定医疗保险的发展3.1作为缓和社会矛盾工具的发展阶段一如制度建立的初衷,从1883年到第一次世界大战之前,德国法定医疗保险在一定程度上仅是政府缓和社会矛盾,维护阶级统治的工具。

1883年多数蓝领工人被纳入到法定医疗保险体系后,1885年、1892年和1911年运输工人、商业雇员、农业和林业工人等也分别被纳入到法定医疗保险体系,基本实现了法定医疗保险对产业工人的全覆盖。

但是,对于一些低风险人群(better risks),如政府公务员等则未被列入保障范围,作为弱势群体的退休人员、无业者、农民等也被排除在制度之外。

德国通过1884年颁布的《工伤事故保险法》(Accident InsuranceBill )、1889年颁布的《伤残和养老保险法》(Old Age and DisabilityInsurance Bill)等法律,进一步扩大了法定医疗保险的补偿内容,如将疾病补助的时间由13周延长到26周,增加家属住院看护津贴等。

1911年德国又将上述2部法律与《医疗保险法》合并为《帝国保险条例》(Reich Insurance Ordinance),进一步提高了对患者的疾病补助,并将参保者妻子的分娩纳入补偿范围,同时还提供婴儿哺育津贴等。

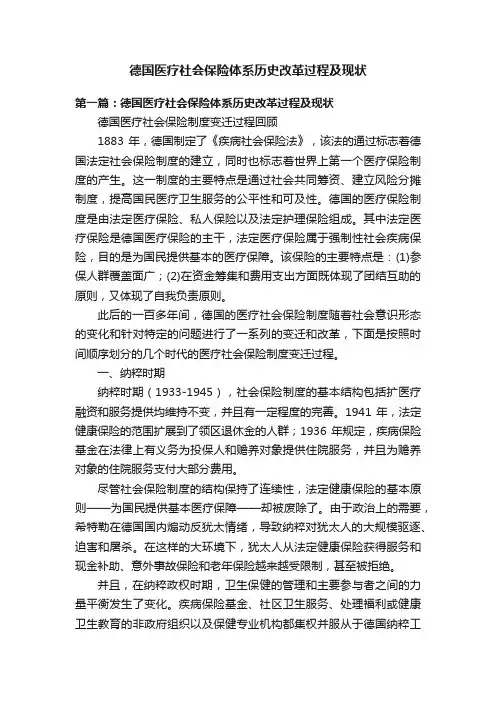

《帝国保险条例》还对疾病基金的最小资金规模进行了限定,并解散了当时众多的社区疾病基金(community funds)。

疾病基金的数量因此由1913年的21238家缩减到1914年的10004家,降幅超过50%。

3.2强调社会公平的发展阶段从第一次世界大战后到19世纪70年代,德国法定医疗保险发展的总体目标没有发生过变化,即维护法定医疗保险社会公平的价值取向。

“一战”战败后,德国建立共和政体,旨在建立一个和平、自由、民主的国家,这一时期的法定医疗保险也更加注重公平,开始保障弱势群体。

1918年,无业人员被纳入法定医疗保险。

此后,男性参保者的家属、季节工、助产士、儿童看护人员等人群也先后被纳入到法定医疗保险体系。

不过,法定医疗保险的补偿水平一直没有得到提高,这一方面是由于一战后德国经济凋敝,政府及各疾病基金没有财力进一步提高补偿水平;另一方面也是因为战后社会矛盾缓和,互助共济重新成为社会发展的主导思想。

二战后,德国分裂为东德和西德。

由苏联控制的东德,采取了全民免费的国家医疗保障制度,西德则沿用了战前的法定医疗保险。

以西德为代表的德国法定医疗保险体系在二战后进一步扩大了保障范围。

1941年退休人员被纳入法定医疗保险,1953年难民、严重伤残人员被纳入保障范围,1957年实现残疾人全覆盖。

到1972年石油危机发生前,农民也被纳入到法定医疗保险体系。

从“一战”后到20世纪70年代,德国法定医疗保险覆盖人群的比重进一步提升,从1910年的37%发展到1975年覆盖全国90%以上的人口。

法定医疗保险的补偿内容在二战后也逐渐增加。

1957年,德国提高法定医疗保险疾病补助金,同时将疾病预防、儿科筛查纳入补偿范围。

此外,疾病补偿的重点也开始转变——由补偿病人收入损失的现金补贴(sick pay)转向增加医疗服务(medical care)的补偿。

1883年,现金补贴是医疗服务补偿的1.7倍,1955年两者比值变为1:4,1977年进一步转化为1:10。

4 法定医疗保险的改革和完善从1973年到1990年,受石油危机影响,世界各国经济发展缓慢。

德国法定医疗保险费用支出因医疗服务水平的提高和居民需求的刚性增长而大幅提升,这无疑对停滞不前的经济雪上加霜。

为应对这一问题,德国开始着手对法定医疗保险进行改革,加强竞争并增强公民的责任意识。

4.1调整补偿机制这一时期最先启动的改革是缩小法定医疗保险的补偿范围,部分疾病如普通感冒和一些廉价药品被保险剔除。

同时,提高了医疗项目(如药品、牙科整形和配眼镜等)的自付比例。

进入20世纪90年代,由于东、西德合并,法定医疗保险覆盖人数骤然上升,疾病基金更加入不敷出。

为应对基金赤字,1992年德国颁布《医疗服务结构改革法》(Health Care Structure Reform Act),进一步提高了参保者的缴费比例和费用分担比例。

虽然法定医疗保险的部分医疗服务被剔除,但针对弱势群体和特年 份图2 疾病基金历史发展资料来源:Till Barnighausen*, Rainer Sauerborn, One hundred and eighteen years of the German health insurance system: are there any lessons for middle and Low income countries? Social Science and Medicine,2002,54,1571.疾病基金数 量各基金参保人数图1 德国法定医疗保险覆盖范围变化(1885-1995年)资料来源:Manow, P, Der historische Weg der sozialen Krankenversicherung: Von der Behebung sozialer Not zur umfassenden Daseinsfursorge-ein umgekehrter Weg? Social Science & Medicine,44,889.人群覆盖百分比1020304050607080901001885189519101914192519341950195519601965196819761980198519901995私人医疗保险法定医疗保险18855000200004000060000800001000001200001000015000200002500018951905191519251935194519551965197519851995年 份疾病基金数量各基金参保人数殊群体的补偿范围和补偿水平却得到了提高,补偿总量仍然呈上升趋势。