酒店餐饮成本与价格核算表

- 格式:doc

- 大小:51.00 KB

- 文档页数:2

一套完整酒店成本核算表格带公式的EXCEL,成本报表等整套成本核算资料其实成本计算表格真不是神器,很多成本会计新人,一来就问我,能不能分享一套成本计算表格给他套用,很怕一个人没有自己的成本核算思路,弄来一套成本计算表格生搬硬套。

成本计算表格仅仅只是启发,重要的是形成自己的核算思路,知道这家公司的单据数据情况该使用哪一种成本计算方法来核算。

1,比如说,我经历过的工厂。

入职过一家木制工厂,这家工厂管理不规范,车间领退料没有单据,仓库进销存账也没人登记,产品没有BOM表,都是车间负责人根据订单信息及图纸来核算材料需求,及指导生产。

没法按正常的核算思路来设计成本计算表格,但我发现这家工厂是围绕订单信息来开展各项工作的,生产,核算物料需求,材料采购,产品入库及销售出库等。

于是我设计订单法成本计算表格,先是规范车间领退料作业,必须使用领料单,且必须备注订单号,一张订单号对应一个产品,产品种类也不多。

同时,要求车间负责人提供订单材料需求计算的草稿,这样我就可以测算出车间生产这张订单,需要申购哪些材料,订单需求的材料成本大概是多少?车间把订单的材料需求量告知采购,要求采购订单必须备注订单号,用来追踪订单需求材料,订单采购材料量,及订单材料入库,到订单材料领用等环节。

这样,我就可以对比,订单的材料耗用与订单材料采购是否一致,如果车间订单材料有损耗,必须补料,补料单经领导审批才可以采购。

最后要求仓库登记的领料明细账,必须有订单号,如果是辅料,无法直接归集到订单产品的,则写明部门用途,费用化处理。

订单人工成本及制造费用。

这家公司是采用工序计件的,于是我在计件工资表上,要求备注工序的工资对应的是哪张订单的。

这样,就可以以订单号筛出所有的工序工资成本。

月末,就从仓库领退料明细,筛出订单耗用的材料成本,加上计件工资表上的订单工序工资,然后按工资比重分摊制造费用。

2,入职过电子厂。

这家公司是有ERP系统的,但没有启用成本计算模块,进销存数据及领退料明细都是很规范的,于是我导出ERP系统数据,设计出品种法成本计算表格。

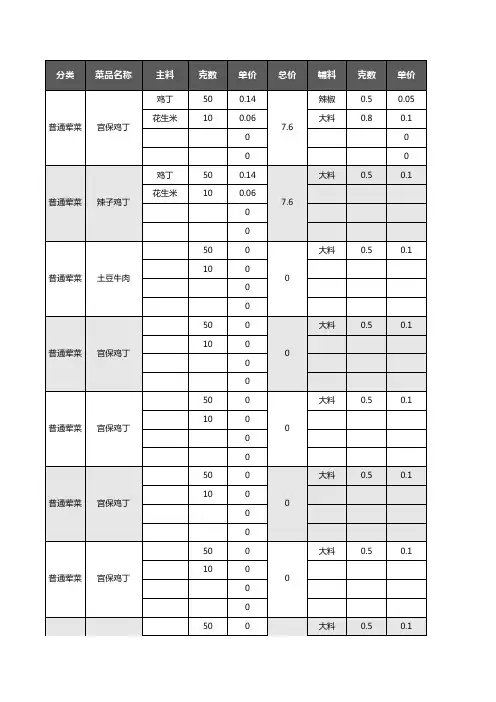

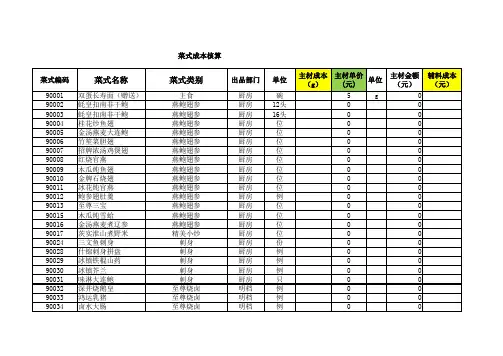

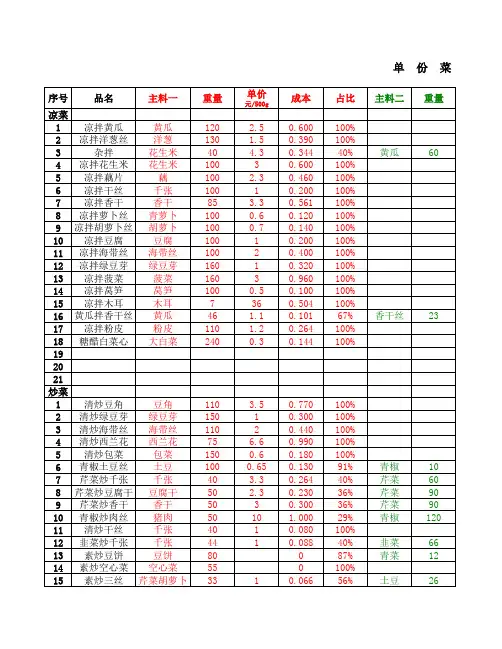

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

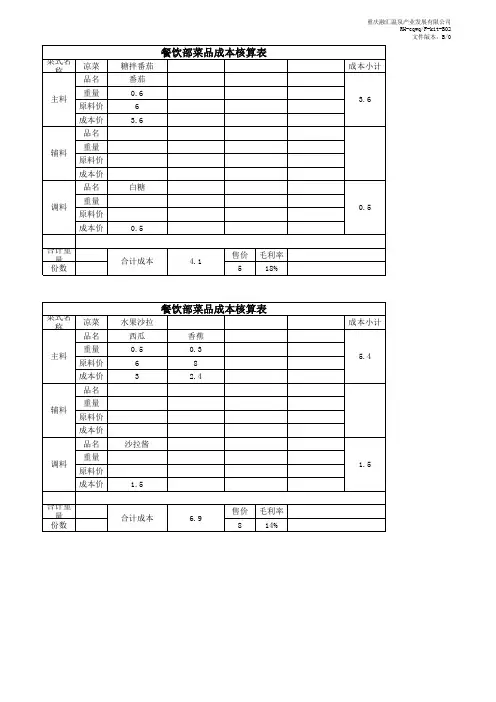

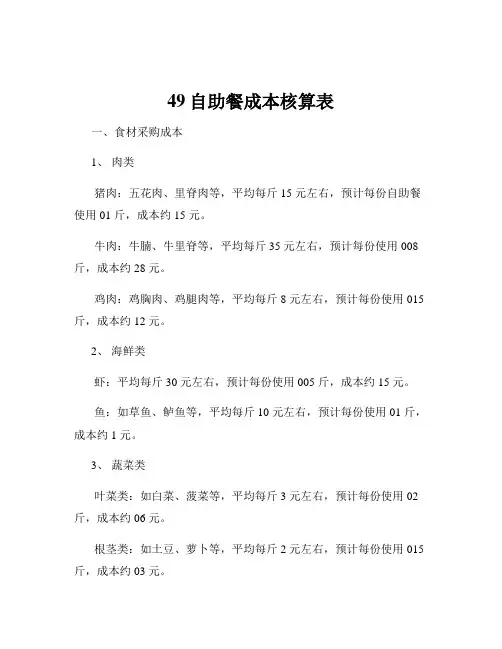

49自助餐成本核算表一、食材采购成本1、肉类猪肉:五花肉、里脊肉等,平均每斤 15 元左右,预计每份自助餐使用 01 斤,成本约 15 元。

牛肉:牛腩、牛里脊等,平均每斤 35 元左右,预计每份使用 008 斤,成本约 28 元。

鸡肉:鸡胸肉、鸡腿肉等,平均每斤 8 元左右,预计每份使用 015 斤,成本约 12 元。

2、海鲜类虾:平均每斤 30 元左右,预计每份使用 005 斤,成本约 15 元。

鱼:如草鱼、鲈鱼等,平均每斤 10 元左右,预计每份使用 01 斤,成本约 1 元。

3、蔬菜类叶菜类:如白菜、菠菜等,平均每斤 3 元左右,预计每份使用 02 斤,成本约 06 元。

根茎类:如土豆、萝卜等,平均每斤 2 元左右,预计每份使用 015 斤,成本约 03 元。

菌菇类:如香菇、金针菇等,平均每斤 8 元左右,预计每份使用01 斤,成本约 08 元。

4、水果类常见水果:如西瓜、苹果、香蕉等,平均每斤 5 元左右,预计每份使用 02 斤,成本约 1 元。

5、主食类大米:平均每斤 3 元左右,预计每份使用 01 斤,成本约 03 元。

面粉:平均每斤 25 元左右,预计每份使用 005 斤,成本约 0125 元。

6、调料及配料油、盐、酱、醋等调料,平均每份成本约 05 元。

葱姜蒜等配料,平均每份成本约 02 元。

食材采购成本总计约 13825 元。

二、人力成本1、厨师:月薪 8000 元,平均每天工作 8 小时,每月工作 26 天,每小时成本约 40 元。

假设每天准备 200 份自助餐,每份自助餐的厨师成本约 8 元。

2、服务员:月薪 4000 元,平均每天工作 8 小时,每月工作 26 天,每小时成本约 20 元。

假设每天服务 200 位顾客,每份自助餐的服务员成本约 4 元。

3、采购人员:月薪 5000 元,平均每月采购 26 次,每次采购成本约 200 元,分摊到每份自助餐约 1 元。

人力成本总计约 13 元。

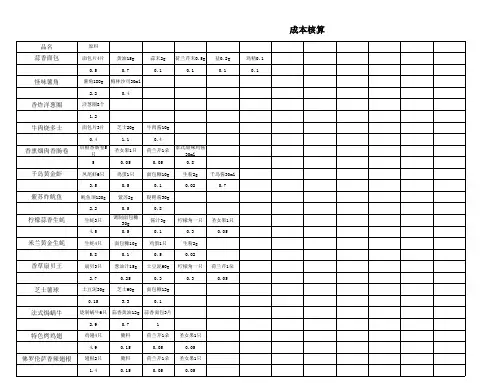

酒店管理餐饮菜单定价及对应食材成本——集团连锁酒店管理公司菜单定价及对应食材成本如果说菜单是一家餐厅面向顾客最直接的销售介质,那么菜品的定价将直接决定餐厅的营业额和利润。

从某种程度上看,菜单上的价格体现的是一家餐厅的综合性价比策略。

因此,定价可算是餐厅经营中的核心战略体现,一定要综合多个维度进行判断,切不可凭借自己的臆想和推测随意定价。

“成本”定价维度1.食材成本定价法菜品售价=菜品原料成本÷(1–原材料成本率)理想状态下,餐厅的食材成本为35%,毛利率为65%,假设A菜品的成本价是15元,则A菜品售价=15÷(1–0.35)≈23元但市场趋势也会让菜品毛利率发生变化,假设B菜品的成本价是36元,但市场约束价(大众普遍能接受价格的上限)是48元,则B菜品毛利率=[1–(36÷48)]×100%≈25%假设C菜品的成本价是3元,但市场主导价(同款产品普遍采用的价格)是18元,则C菜品毛利率=[1–(3÷18)]×100%≈83%由此可以看出,“毛利率65%”的理想状态并不能与每道菜都吻合,所以不能全部菜品都套用食材成本定价法。

分而论之,B菜品成本高,但由于要扮演“拉动顾客消费”的角色,所以售价一定不能过高,毛利率也必然比较低。

这就要求该菜品有足够的特色,能够切实起到“诱客”效果,且不要超过菜品总量的30%。

C菜品成本低,但由于该菜品的市场主导价比较固定,符合顾客的心理预期,因此毛利率就会高一些。

这就意味着餐厅在给C菜品定价时,应以自身品牌定位为基础,围绕市场标准价格进行上下不超过5元的价格浮动。

净菜毛利率高众人皆知,但也有售价低、点单率低、价格上升空间有限的弊端。

正因如此,净菜无法支撑起餐厅的整体销售额和客单价标准(素食餐厅除外),所以菜单上的净菜占比应保持在总菜品的30%以内,肉类、海鲜则为净菜的2倍左右比较合理。

2.综合折旧成本定价法。