会计学原理归类图1

- 格式:docx

- 大小:27.64 KB

- 文档页数:17

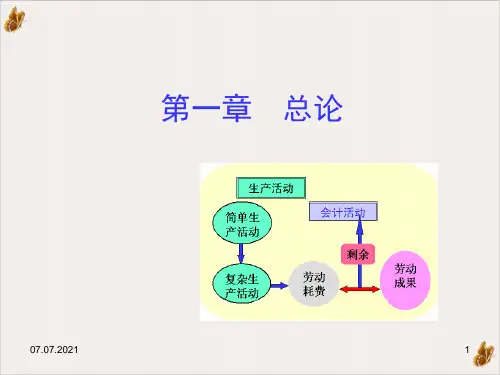

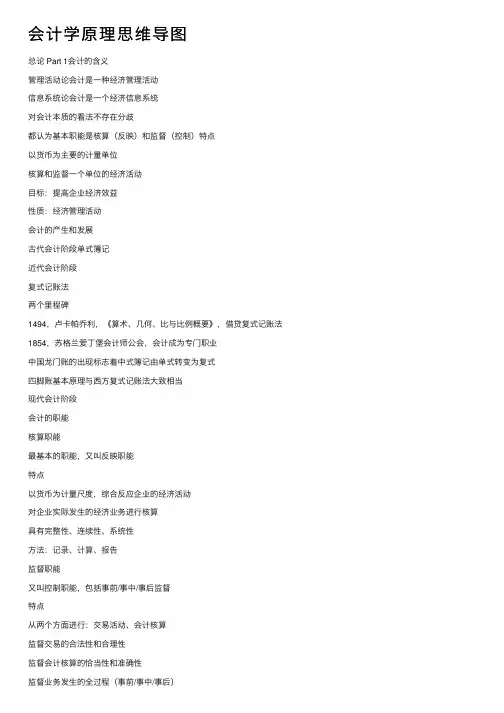

会计学原理思维导图总论 Part 1会计的含义管理活动论会计是⼀种经济管理活动信息系统论会计是⼀个经济信息系统对会计本质的看法不存在分歧都认为基本职能是核算(反映)和监督(控制)特点以货币为主要的计量单位核算和监督⼀个单位的经济活动⽬标:提⾼企业经济效益性质:经济管理活动会计的产⽣和发展古代会计阶段单式簿记近代会计阶段复式记账法两个⾥程碑1494,卢卡帕乔利,《算术、⼏何、⽐与⽐例概要》,借贷复式记账法1854,苏格兰爱丁堡会计师公会,会计成为专门职业中国龙门账的出现标志着中式簿记由单式转变为复式四脚账基本原理与西⽅复式记账法⼤致相当现代会计阶段会计的职能核算职能最基本的职能,⼜叫反映职能特点以货币为计量尺度,综合反应企业的经济活动对企业实际发⽣的经济业务进⾏核算具有完整性、连续性、系统性⽅法:记录、计算、报告监督职能⼜叫控制职能,包括事前/事中/事后监督特点从两个⽅⾯进⾏:交易活动、会计核算监督交易的合法性和合理性外部监督:财政、审计、税务、⼈民银⾏、证券监管、保险监管等部门相互关系核算是监督的基础,没有核算提供信息,监督就失去了依据监督是核算质量的保证,没有监督就难以保证核算的真实可靠相互依存、相辅相成、辩证统⼀拓展职能预测、决策、控制、分析、考核会计的作⽤收⼊指标通常作为世界《财富》500强的排名依据通过会计提供的信息来发挥三⼤程序:证、账、表填制和审核凭证总论 Part 2会计⽅法是核算和监督会计对象,实现财务会计⽬标的⽅法分为会计核算⽅法和会计分析⽅法会计核算⽅法设置账户复式记账填制和审核凭证登记账簿成本计算财产清查账项调整编制财务会计报告单位负责⼈、主管会计⼯作的负责⼈、会计机构负责⼈(CFO 、总会计师)等必须保证报告的真实性资产负债表利润表现⾦流量表会计循环审核原始凭证编制记账凭证登记会计账簿编制调整分录对账结账试算平衡编制财务会计报告反应企业的受托责任满⾜财务报告信息使⽤者的决策需要受托责任观决策有⽤观会计信息使⽤者与企业存在经济利益关系会计信息的需求者股东(投资者)是企业风险的最终承受者经济业务总论 Part 3会计假设会计假设是会计核算的前提,是会计进⾏确认、计量、记录和报告的先决条件会计主体假设会计主体可以是法律主体,也可以不是报告主体与会计主体可以是同⼀主体,也可以不是持续经营假设会计分期假设建⽴在持续经营假设基础之上是⼀种⼈为的划分我国采⽤历年制,企业需提供各季度报告有些西⽅国家的公司采⽤跨期制,从今年04.01到来年03.31货币计量假设凡是能⽤货币计量的就可进⾏会计反映不能⽤货币计量的,则不必进⾏会计反映隐含了币值稳定的假设我国以⼈民币为记账本位币,企业可采⽤多种货币进⾏结算,但对外报告需转换成记账本位币。

![[经济学]第7章会计学原理](https://uimg.taocdn.com/5b58bece4afe04a1b071de32.webp)

会计学原理归类图1————————————————————————————————作者: ————————————————————————————————日期:ﻩ第六章:会计凭证外来原始凭证(增值税专用发票、火车票、收据、接受现金收据)按来源自制原始凭证(收料/领料单、销货发票、产品入库单、差旅费报销单、出具现金收据)通知凭证(罚款通知书、付款通知单、银行进账单)原始凭证按用途执行凭证(销货发票、收料/领料单、现金收据) ﻩ计算凭证(产品成本计算单、制造费用分配表、工资计算表)按填制手续一次凭证(现金收据、发货票、外原)会计凭证按编制程序和用途累计凭证(限额领料单、自原)ﻩ按格式通用凭证(统一的银行承兑汇票、统一的收款收据)专用凭证(产品入库单、差旅费报销单、现金收据)收款凭证按反映的经济内容付款凭证记账凭证转账凭证分录凭证ﻩ按用途ﻩ汇总凭证联合凭证按编制方式单式记账凭证复式记账凭证第七章:会计账簿总账(总分类账)(三栏式)三栏式明细分类账(应收应付)分类账数量金额式明细分类账(原材料、库存商品)明细账(明细分类账)多栏式明细分类账(费用、成本、收入、成果)平行式明细分类账(在途物资、材料采购)普通日记账(分录簿)按用途日记账(序时账)现金日记账(多栏式)特种日记账银行存款日记账(三/多栏式)会计账簿转账日记账备查账(辅助账) 代销商品登记簿、租入固定资产登记簿订本账现金日记账、银行日记账、总账优:防止账页散失和非法抽换缺:不便分工记账、不能按需增减账页按外表形式活页账明细分类账优:按需增减账页、可同时分工记账缺:账页易丢失抽换卡片账固定资产明细账、低值易耗品明细账优:按需增减账页、可同时分工记账、可跨年使用缺:账页易丢失抽换第十章:账务处理程序会计核算程序优点缺点适用单位特点记账凭证核算程序①简单明了②可详细反映经济业务情况①登记总分类账工作量较大②不便于规模较小经济业务量较根据记账凭证逐笔登记总分类账会计分工少汇总记账凭证核算程序①简化总分类账登记工作②明确反映账户间的对应关系③及时掌握资金运动情况④简便记账凭证的整理归类①不利于会计核算分工规模较大经济业务较多根据记账凭证,编汇总记账凭证,据以登记总分类账每隔5天或10天科目汇总表核算程序①汇总手续简单②简化总分类①无法反映账户对应关系经济业务频繁定期编制科目汇总表,并据以登记总账登记③可试算平衡,及时发现问题采取措施分类账不超过10天多栏式日记账核算程序①手续简便②简化总分类账核算,效率高③反映账户对应关系①限制会计科目数量会计科目不多业务量较大设置多栏式现金和银行存款日记账,并据以登记总分类账总账日记账核算程序①处理会计凭证比较简单②可了解账户的对应关系①所有科目集中一张账页上,不便于记账分经济业务简单会计科目不多设置日记总账工科目汇总表的性质和作用,与汇总记账凭证相似,但两者的结构和编制的方法不同。

第六章:会计凭证外来原始凭证(增值税专用发票、火车票、收据、接受现金收据)

按来源自制原始凭证(收料/领料单、销货发票、产品入库单、差旅费报销单、出具现金收据)

通知凭证(罚款通知书、付款通知单、银行进账单)

原始凭证按用途执行凭证(销货发票、收料/领料单、现金收据)

计算凭证(产品成本计算单、制造费用分配表、工资计算表)

按填制手续一次凭证(现金收据、发货票、外原)

会计凭证累计凭证(限额领料单、自原)

按格式通用凭证(统一的银行承兑汇票、统一的收款收据)

专用凭证(产品入库单、差旅费报销单、现金收据)

收款凭证

按反映的经济内容付款凭证

记账凭证转账凭证

分录凭证

按用途汇总凭证

联合凭证

按编制方式单式记账凭证

复式记账凭证

第七章:会计账簿总账(总分类账)(三栏式)

三栏式明细分类账(应收应付)

分类账数量金额式明细分类账(原材料、库存商品)

明细账(明细分类账)多栏式明细分类账(费用、成本、收入、成果)

平行式明细分类账(在途物资、材料采购)

普通日记账(分录簿)

按用途日记账(序时账)

现金日记账(多栏式)

特种日记账银行存款日记账(三/多栏式)

会计账簿转账日记账

备查账(辅助账)代销商品登记簿、租入固定资产登记簿

订本账现金日记账、银行日记账、总账

按外表形式活页账明细分类账

卡片账。