财务管理财务管理的基本观念

- 格式:pptx

- 大小:794.58 KB

- 文档页数:75

财务管理的基本观念和方法学习目标通过学习本章,你应该能够:1.掌握时间价值的概念及其计算;2.掌握风险价值的概念以及风险的衡量方法;3.掌握资产投资组合的意义及方法;4.熟悉资本资产定价模型及证券市场线的含义及应用;5.了解套利定价理论和有效市场理论。

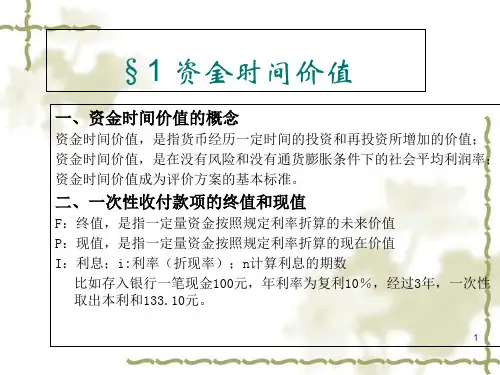

第一节资金的时间价值资金时间价值是现代财务管理的基础观念之一,因其非常重要且涉及所有理财活动,有人称之为理财的“第一原则”。

一、资金时间价值的概念(一)资金时间价值的含义资金的时间价值是指一定量资金在不同时点上价值量的差额,也称为货币的时间价值。

资金在周转过程中会随着时间的推移而发生增值,使资金在投入、收回的不同时点上价值不同,形成价值差额。

在日常生活中会发现,一定量的资金在不同时点上具有不同价值,现在的一元钱比将来的一元钱更值钱。

例如我们现在有1 000元,存入银行,银行的年利率为5%,1年后可得到1 050元,于是现在1 000元与1年后的1 050元相等。

因为这1 000元经过1年的时间增值了50元,这增值的50元就是资金经过1年时间的价值。

同样,企业的资金投到生产经营中,经过生产过程的不断运行,资金的不断运动,随着时间的推移,会创造新的价值,使资金得以增值。

因此,一定量的资金投入生产经营或存入银行,会取得一定利润和利息,从而产生资金的时间价值。

资金时间价值是企业筹资决策和投资所要考虑的一个重要因素,也是企业估价的基础。

(二)资金时间价值产生的原因资金时间价值产生的前提条件,是由于商品经济的高度发展和借贷关系的普遍存在,出现了资金使用权与所有权的分离,资金的所有者把资金使用权转让给使用者,使用者必须把资金增值的一部分支付给资金的所有者作为报酬,资金占用的金额越大,使用的时间越长,所有者所要求的报酬就越高。

而资金在周转过程中的价值增值是资金时间价值产生的根本源泉。

按照马克思的劳动价值理论,资金时间价值产生的源泉并非表面的时间变化而是劳动者为社会劳动而创造出来的剩余价值。