6个往来函证 -多期同时函证生成器

- 格式:xls

- 大小:288.50 KB

- 文档页数:105

往来函证样本范文

尊敬的XXX先生/女士

我是来自ABC公司的XXX,非常高兴能与您建立商务伙伴关系。

我们

是一家在国内外都有良好口碑的制造商和供应商,专注于生产和销售高质

量的XXX产品。

我们对贵公司的业务和产品非常感兴趣,并希望能与贵公司进行进一

步的合作。

我们公司拥有先进的生产设备和技术团队,以及丰富的经验和

扎实的专业知识,可以根据客户的需求提供定制化的产品和解决方案。

附件中是我们最新的产品目录和价格表,供贵公司参考。

我们的产品

涵盖了多个领域,如XXX、XXX和XXX等。

我们的产品质量得到了多个国

际认证,并在全球范围内享有良好的声誉。

我们提供灵活的交付方式和付款方式,以满足不同客户的需求。

我们

致力于为客户提供全面的售前和售后服务,并以确保客户满意为首要目标。

我们的销售团队将随时准备为您提供任何帮助和支持。

再次感谢您对我们公司的关注和支持,期待与贵公司的合作。

祝贵公司生意兴隆,前程似锦!

此致

XXX敬礼

签名:XXX

职务:XXX。

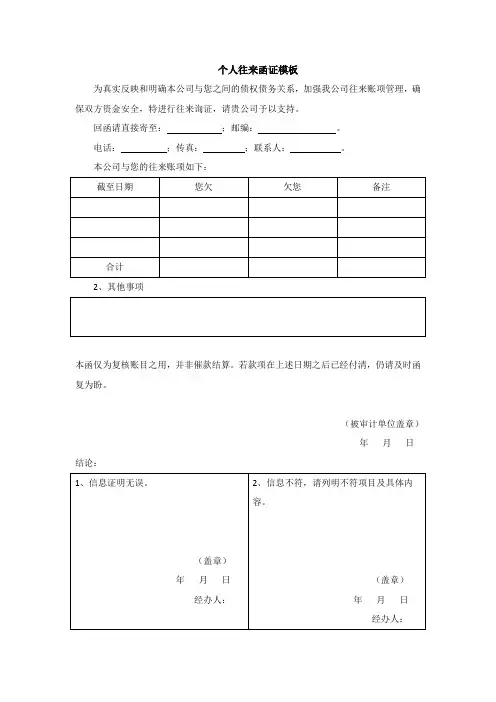

往来款项函证要点

往来款项函证要点包括:

1. 函证标题:在函证的开头,明确函证的主题,例如“往来款项确认函”,以便对方清楚函证内容。

2. 函证目的:在开头简要说明函证的目的,例如确认对方是否存在未结清款项、解决款项纠纷等。

3. 函证发送日期:明确函证的发送日期,以便双方都知道函证的有效期限。

4. 发送人和收件人信息:明确函证的发送人和收件人的姓名、职位、单位名称和联系方式。

5. 往来款项事实陈述:陈述往来款项的具体事实,例如款项的起止日期、金额、支付方式等。

6. 款项核实请求:明确要求对方核实所述款项的准确性,并在一定时间内回复函件。

7. 附件:如有需要,附上相关文件作为函证的依据或证据,例如发票、合同等。

8. 结语与致谢:在函证的结尾表达对对方的感谢,并期待对方尽快回复函件。

9. 联系方式:在函证的结尾提供自己的联系方式,以便对方与你取得进一步的沟通和联系。

以上是起草往来款项函证时需要注意的要点,根据具体的情况可以作适当调整。

最好在起草函证之前充分了解往来款项的详细情况,并且与相关人员进行核实,确保函证内容的准确性和完整性。

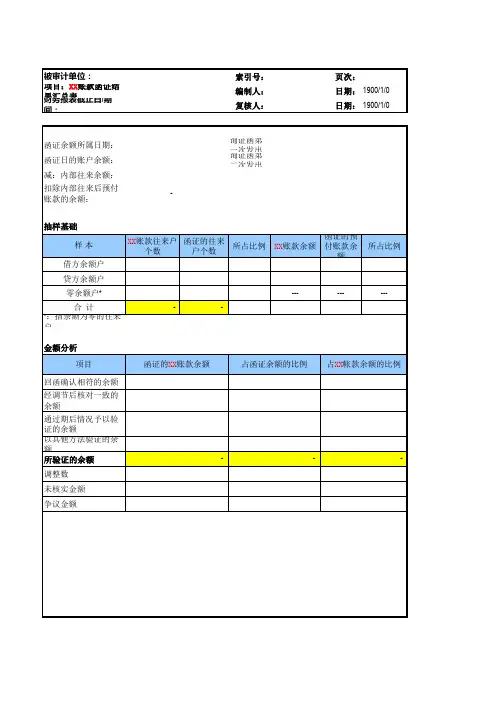

excel生成函证系统(单科目)

1、窗体功能--微调项

2、index、if、row、COUNTA函数功能

3、vba功能

第一步添加信息

函证编号:ZD2-1

往来账目名称:应收账款

将“函证编号”填入“B2”单元格

并在“B3”单元格中选择需要发函科目。

(数据有效性下拉菜单)

“函证序号”为自动生成,所以不要破坏此列的公式。

序号默认行数为到300行,如果需要可以自行下拉公式即可。

第三步查看生成的函证

第四步修改需要修改的函证模版信息:如果需要修改相关模版信息,可以直接在“企业询证函模版”中修改。

黄色区域内有公式,不要修改。

第五步函证的打印:

打印全部函证,只要点击按钮即可

如果打印某一个客户的函证,可以按照第三步

的方法,查看某一个客户函证信息,然后打印当前页即可。

拉菜单)公式即可。

息,可以直接在不要修改。

审计往来函证审计往来函证(Confirmation Letter)是审计过程中常用的一种手段,指向一般应收、应付、银行、股东等方面的写信,以验证相关信息的真实性和准确性。

审计往来函证的作用非常重要,可以在审计过程中为审计师提供可靠证据,减少审计风险,保障审计质量。

本文将详细介绍审计往来函证的定义、种类、编写方式、程序、注意事项等内容。

一、审计往来函证的定义和种类审计往来函证是指审计师向客户、供应商、银行、股东等方面,根据审计需要,在其提供的样本格式基础上,编写一封函件,确认相关信息的真实性和准确性。

审计往来函证可以分为委托记账方、客户往来、银行、股东往来等几种类型,使用范围广泛,是审计的常规手段之一。

二、审计往来函证的编写方法审计往来函证中,一般包含的内容有收收货单号、日期、物品、数量、金额等相关信息。

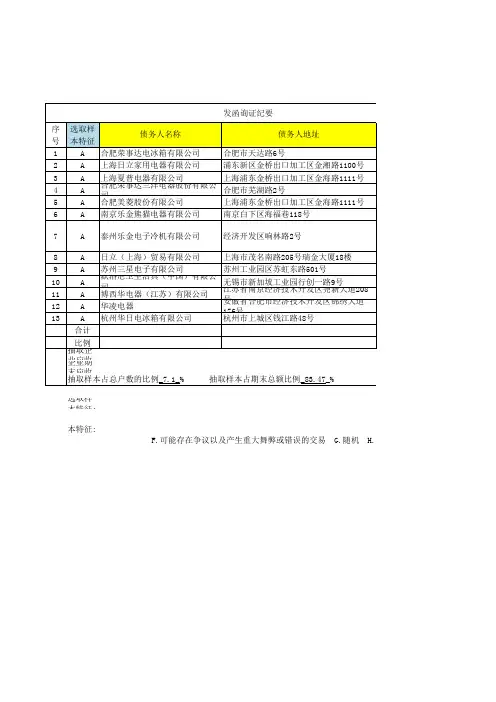

以下是审计往来函证的编写步骤:1、确定收信方:按照审计要求,确定需要发函的对象,例如客户、供应商、银行等。

2、收集信息:收集需要确认的信息,比如应收账款和应付账款的余额、收款银行账号等。

3、编写函件:根据需要确认的信息,编写函件模板,说明需要确认的事项,运用具体的数据描述。

4、打印内容:根据模板内容,将需要确认的事项打印出来,某些部分可以预留空位,等待收信方填写。

5、签字发出:审计师在发出函件时必须签字,也可由客户或领导签字,并寄出函件,等待回函。

三、审计往来函证的程序审计往来函证的程序主要包含以下几个环节:1、初次筛选:审计师需要调查和了解一定的信息,确定需要往来确认函的客户,选择合适的格式和内容,确定需要确认的事项并开始发送确认信函。

2、管理和跟踪:审计师需要设置管理和跟踪系统,以保证客户反馈期限未到、信息准确性达不到要求等情况得以及时处理。

3、重复求证:当审计师接收到客户的回复后,如果发现信息不准确或者未能提供满意的证实,就需要再次发送往来确认信函,以便得到更准确的信息。

4、跟进处理:在接收到回复后,审计师需要对比前后数据,充分发挥审计往来函证的作用,并将发现的问题及时反馈给被审计对象,最终达成审计结果的目标。

往来函证做的快速方法

往来函证是商务沟通中常用的一种方式,但是有时候会因为繁琐的操作而耗费时间,影响工作效率。

为了提高效率,以下是一些往来函证快速制作的方法:

1.建立档案模板:将常用的往来函证整理成模板,方便日后使用,可以大大减少制作时间。

2.使用电子邮件:在可行的情况下,使用电子邮件发送往来函证可以大大节省时间和成本。

3.自动化处理:使用自动化处理软件,如邮件合并、自动填充等,可以使制作过程更加高效。

4.管理时间:对于多个往来函证的发送,可以设置一个时间表,安排时间进行处理,避免混乱和浪费时间。

5.简化语言:在书写往来函证时,可以简化语言,避免使用过多的繁琐词汇,这样可以更快地完成任务。

综上所述,以上是一些往来函证快速制作的方法,希望能给大家在工作中带来帮助。

- 1 -。

往来款项函证程序控制表

被审计单位:索引号:4580-2

本阶段复核并签名,

执行人,日期:

项目复核经理:日期:

项目经理:日期:

本阶段复核并签名:

执行人:日期: 项目复核经理:日期: 项目经理:日期:

本阶段复核并签名:

执行人:日期:

项目复核经理:日期:

项目经理:日期:

编制说明:

1、对多数审计项目而言,往来款项函证程序是最关键的审计程序之一。

由于该审计程序的多数程序比较适合由审计项目小组中级别较低的成员来执行,因此项目经理通过监督、复核分派给项目组其他成员的工作对整个过程的控制非常重要。

这一点在计划函证和发出询证函的初始阶段尤为重要。

2、项目经理应在每个关键阶段复核已完成的工作并签署本控制表,不应留到函证程序的最后阶段实施。

3、本控制表涵盖往来款项函证中通常采用的审计技术,包括样本的规划和选取以及询证函的编制和函证过程的跟进。

本控制表并不包括所有情况,因此适当时应以额外程序作补充。

4、必须对本表内的所有问题作答(不得填写“不适用”在极少数情况下,若某一程序未被执行,则

必须在所附提及相关问题的备忘录中给出理由。

往来函证亲函流程一、啥是往来函证亲函。

往来函证亲函呢,就是亲自去对那些往来的账目啥的进行函证。

这就好比你要去亲自跟人家核对一下,你说你欠我钱,我得去看看是不是真的这么回事,或者我欠你钱,也得让你知道我这边的情况。

这可是很重要的一个事儿,就像两个人之间的信任小测验一样。

二、亲函前的准备。

1. 了解函证对象。

你得知道你要去函证的是谁呀。

是那个经常合作的大客户,还是刚刚有点小业务往来的新伙伴呢?这就像是你要去拜访朋友,得先知道他家在哪,是谁一样。

比如说,如果是大公司,可能有专门的财务部门对接,那你就得找对人,可不能乱找一气。

2. 整理相关资料。

这时候就像你要去参加一场考试,得把要用的东西都带上。

把往来的账目明细啦,之前签订的合同啦,发票啥的都整理好。

要是你去了人家那,啥都拿不出来,就像去考试没带笔一样尴尬。

而且这些资料得整理得清清楚楚的,要是乱成一团麻,自己都看不清楚,还怎么让别人相信呢?3. 预约时间。

这可不能突然就跑过去,得提前跟人家约好时间。

就像你去朋友家玩,总不能突然就闯进人家家门吧。

你得礼貌地打电话或者发邮件,说“亲,我想过来核对一下咱们的往来账目,您啥时候方便呀?”而且要根据对方的安排来,要是人家那时候正忙得不可开交,你去了也只能干等着,多耽误事儿呀。

三、亲函进行时。

1. 到达函证地点。

到了地方,可不能大大咧咧的。

要先礼貌地跟前台或者接待的人打招呼,说自己是来进行往来函证的。

这时候的态度一定要好,就像你去做客,得有礼貌一样。

要是态度不好,人家可能就不那么乐意配合你了呢。

2. 与对接人交流。

见到对接的人,先简单介绍一下自己和来意。

然后就可以开始核对账目了。

这时候要细心一点,一项一项地对。

要是发现有不一致的地方,也不要着急上火,心平气和地跟对方讨论。

比如说,“亲,这个地方咱们的数字好像不太一样呢,你看看是不是有啥误会呀?”可不能一上来就指责对方算错了,也许是自己这边有问题呢。

3. 记录结果。

在核对的过程中,要把结果好好地记录下来。

往来函证亲函流程一、准备阶段。

咱要去做往来函证亲函啦,这之前的准备可不能马虎哦。

先得把要函证的企业或者单位信息搞清楚。

像名称啦,地址啦,联系人电话啥的,这些都要弄得明明白白的。

你要是地址写错了,那可就白跑一趟喽。

这就好比你要去朋友家玩,结果找错了门牌号,多尴尬呀。

然后呢,准备好函证的文件。

这个文件一定要仔仔细细地核对内容,金额啦,往来事项啦,一个小错误都可能惹出大麻烦。

就像你做菜,盐放多了一点,那味道可就全变了。

我们得确保函证文件上的每一个字都准确无误。

还有哦,自己的证件也要带好。

这就像是你的入场券,没有它,人家可能都不让你进门呢。

身份证之类的证件可不能忘在宿舍,那可就惨兮兮了。

二、出发途中。

出发的时候,心情可能有点小紧张又有点小兴奋呢。

如果是去比较近的地方,那可以选择走路或者骑个小单车。

吹着风,还能欣赏下路边的风景。

要是路程远一点,坐公交或者地铁也不错。

不过要注意别坐过站啦,我就有一次因为玩手机坐过站,那感觉可不好受,耽误时间还得往回走。

要是去的地方特别远,可能就得坐火车或者飞机啦。

在火车上或者飞机上也别闲着,可以再检查下函证文件,或者闭目养神休息一下,毕竟到了目的地就要开始紧张的工作啦。

三、到达目的地。

到了目的地之后,先别急着冲进去。

要先整理下自己的仪容仪表,咱可不能蓬头垢面的去见人家。

就像去参加一个重要的聚会,总得把自己收拾得精神点。

然后呢,找到联系人。

要是在大楼里找不到办公室在哪,也别慌。

礼貌地问下保安大叔或者前台小姐姐,他们都会很热心地告诉你的。

我就遇到过特别好的保安大叔,不但告诉我路,还跟我聊了几句,感觉可温暖了。

四、函证过程。

见到联系人之后,要特别有礼貌地打招呼。

然后简单介绍下自己和来意。

这时候说话要清楚明白,可不能含含糊糊的。

就像你跟新朋友聊天一样,真诚又坦率。

把函证文件递给对方的时候,双手递上,这是基本的礼貌哦。

然后在旁边耐心地等待对方查看和确认。

如果对方有什么疑问,要认真解答。

往来函证操作流程

嘿,朋友们!今天咱就来讲讲往来函证操作流程,这可真的超级重要啊!

比如说吧,你要给别人发函证,这就像是给朋友写一封信,要把该说的都说清楚。

你得先明确要询问什么信息呀,这可不能马虎!就像你约朋友出去,总得告诉他具体时间地点吧,不然对方怎么知道呢!然后,要选对函证的对象,这可不能搞错了,不然那不就白忙活啦?

接着呢,把函证精心编写好,内容要完整准确,这等同于是在给对方一个详细的“任务说明”呀!等对方收到后,就等着对方的回复啦。

这时候就有点像等待朋友的消息,会有点急切呢!要是对方迟迟没回复怎么办呢?哎呀,那可真让人有点着急上火呀!所以得时不时跟进一下,就跟提醒朋友别忘了回复你一样。

收到对方回复后,可得认真检查核对,这就好像检查朋友给你的答案对不对一样。

要是有问题,那可不能轻易放过呀,得赶紧跟对方沟通,弄清楚是怎么回事儿!这可不是闹着玩的呀!

最后,把这一系列的过程都整理好记录下来,以备不时之需。

这就跟你把和朋友的重要聊天记录保存起来一样重要。

总之呢,往来函证操作流程虽然有点麻烦,但真的非常重要。

它就像一座稳固的桥梁,连接着你和对方,让信息能够准确无误地传递。

可千万别小瞧了它哟!不然出了错,那可就麻烦大啦!我觉得呀,只要我们认真对待这个流程,每一个环节都做到位,就一定能够顺利完成往来函证,让一切都顺顺利利的!大家说是不是呀!。