1、(零申报)增值税纳税申报表(小规模纳税人适用)及其附列资料(新版)

- 格式:xls

- 大小:43.50 KB

- 文档页数:1

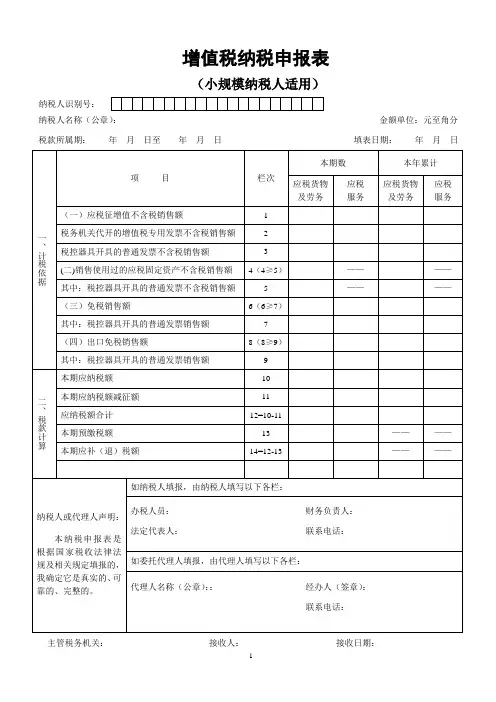

小规模及其附列资料填写说明《增值税纳税申报表》(小规模纳税人适用)及其附表填写说明一、《增值税纳税申报表》(小规模纳税人适用)填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人名称”:填写纳税人名称全称。

(四)“纳税人识别号”:填写纳税人的税务登记证号码。

(五)“本年累计”列:填写本年度内“本期数”之和,本表第17栏除外。

(六)第1栏“一、全部销售额”:填写纳税人本期发生的全部销售额,包括“计税销售额”、“境内免税销售额”和“出口免税销售额”,应税(免税)服务有扣除项目的,本栏应填写扣除之前的销售额。

本表及附表所称“销售额”均为不含税销售额。

销售额=含税销售额÷(1+征收率)(七)第2栏“(一)计税销售额”:填写纳税人本期按照简易计税方法计算增值税的销售额。

(八)第3栏“其中:税控器具开具发票销售额”:填写纳税人本期使用税控器具开具发票的销售额,包括税控器具开具发票的出口计税销售额。

(九)第4栏“税务机关代开发票销售额”:填写纳税人到税务机关代开发票的销售额。

(十)第5栏“出口计税销售额”:填写纳税人本期全部出口货物、劳务与跨境服务按照规定出口适用征税政策的销售额,不包括税控器具开具发票的出口计税销售额。

(十一)第6栏“(二)境内免税销售额”:填写纳税人本期按照税法规定免征增值税的销售额,不包括出口免税销售额。

本栏=附表(一)第4栏第1列“销售额”。

(十二)第7栏“其中:税控器具开具发票销售额”:填写纳税人免税项目本期使用税控器具开具发票的销售额。

(十三)第8栏“(三)出口免税销售额”:填写纳税人本期出口免税的销售额。

(十四)第9栏“其中:税控器具开具发票销售额”:填写纳税人本期使用税控器具开具发票的出口免税销售额。

(十五)第10栏“二、应税服务扣除金额”:填写纳税人本期按照税法规定予以扣除的应税服务金额。

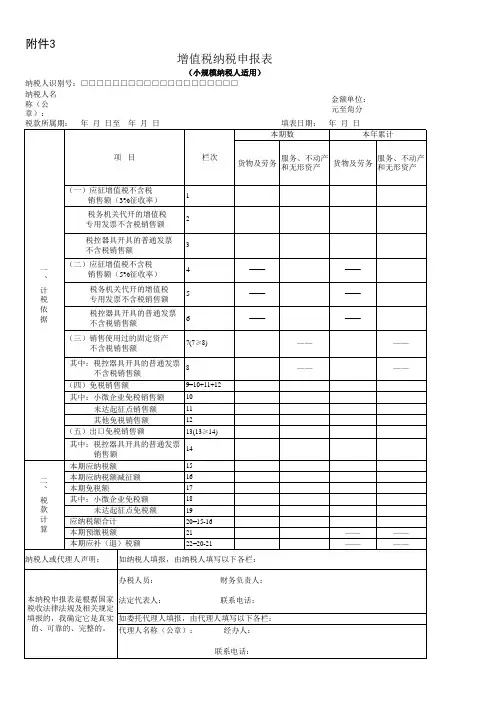

增值税纳税申报表(小规模纳税人适用)纳税人识别号:□□□□□□□□□□□□□□□□□□□□纳税人名称(公章):金额单位:元至角分税款所属期:年月日至年月日填表日期:年月日增值税纳税申报表(小规模纳税人适用)附列资料税款所属期:年月日至年月日填表日期: 年月日纳税人名称(公章): 金额单位:元至角分《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目",是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目.二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产"各项目应分别填写.(一)“税款所属期"是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日.(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称"栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

附件4《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务不动产和无形资产各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额。

(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

纳税人发生适用5%征收率应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第16栏数据一致。

小规模纳税人《增值税纳税申报表》及附表填表说明一、《增值税纳税申报表(适用于增值税小规模纳税人)》填表说明(一)填报范围本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

本表“应税货物及劳务”与“应税服务”各项目应分别填写,不得合并计算。

应税服务有扣除项目的纳税人,应填报本表附列资料。

(二)填报项目1.本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

4.本表第1项“应征增值税不含税销售额”栏数据,填写应税货物及劳务、应税服务的不含税销售额,不包括销售使用过的应税固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、稽查查补销售额。

对应税服务有扣除项目的纳税人,本栏数据为减除应税服务扣除额后计算的不含税销售额,其数据与当期《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》第8栏数据一致。

5.本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票注明的金额合计。

6.本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应税货物及劳务、应税服务的普通发票注明的金额换算的不含税销售额。

本栏数据不包括销售使用过的应税固定资产和销售旧货、免税项目、出口免税项目数据。

7.本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售自己使用过的应税固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

8.本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售自己使用过的应税固定资产和销售旧货的普通发票金额换算的不含税销售额。

9.本表第6项“免税销售额”栏数据,填写销售免征增值税的应税货物及劳务、免征增值税的应税服务的销售额。

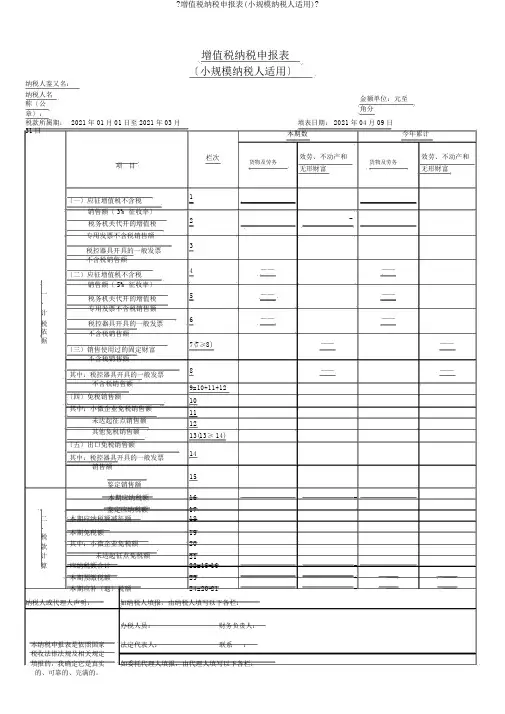

增值税纳税申报表〔小规模纳税人适用〕纳税人鉴又名:纳税人名称〔公章〕:税款所属期:2021年 01月01日至 2021年03月31日项目〔一〕应征增值税不含税销售额〔 3% 征收率〕税务机关代开的增值税专用发票不含税销售额税控器具开具的一般发票不含税销售额〔二〕应征增值税不含税销售额〔 5% 征收率〕一税务机关代开的增值税、专用发票不含税销售额计税税控器具开具的一般发票依不含税销售额据〔三〕销售使用过的固定财富不含税销售额其中:税控器具开具的一般发票不含税销售额〔四〕免税销售额其中:小微企业免税销售额未达起征点销售额其他免税销售额〔五〕出口免税销售额其中:税控器具开具的一般发票销售额鉴定销售额栏次1234567(7≥8)89=10+11+1210111213(13≥ 14)1415金额单位:元至角分填表日期: 2021年04月 09日本期数今年累计效劳、不动产和效劳、不动产和货物及劳务货物及劳务无形财富无形财富-————————————————————本期应纳税额16-鉴定应纳税额17二本期应纳税额减征额18、本期免税额19税其中:小微企业免税额20款未达起征点免税额21计算应纳税额合计22=15-16-本期预缴税额23-————本期应补〔退〕税额24=20-21-————纳税人或代理人声明:如纳税人填报,由纳税人填写以下各栏:办税人员:财务负责人:本纳税申报表是依照国家法定代表人:联系:税收法律法规及相关规定填报的,我确定它是真实如委托代理人填报,由代理人填写以下各栏:的、可靠的、完满的。

税收法律法规及相关规定填报的,我确定它是真实的、可靠的、完满的。

代理人名称〔公章〕:经办人:联系:主管税务机关:接收人:接收日期:。

附件4《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额”:填写本期销售货物及劳务、服务和无形资产的不含税销售额,不包括销售、出租不动产、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、服务和无形资产的普通发票金额换算的不含税销售额。

(七)第4栏“销售、出租不动产不含税销售额”:填写销售、出租不动产的不含税销售额,销售额=含税销售额/(1+5%)。

销售不动产有扣除项目的纳税人,本栏填写扣除后的不含税销售额。

(八)第5栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

附件4《增值税及附加税费申报表(小规模纳税人适用)》及其附列资料填写说明本申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税及附加税费申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(三)“纳税人名称”:填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产(不含不动产,下同)和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额,国家税务总局另有规定的除外。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《附列资料(一)》第8栏数据一致,适用小微企业免征增值税政策的纳税人除外。

(五)第2栏“增值税专用发票不含税销售额”:填写纳税人自行开具和税务机关代开的增值税专用发票销售额合计。

(六)第3栏“其他增值税发票不含税销售额”:填写增值税发票管理系统开具的增值税专用发票之外的其他发票不含税销售额。

(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

附件4《增值税纳税申报表(小规模纳税人适用)》及其附列资料填写说明本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额”:填写本期销售货物及劳务、服务和无形资产的不含税销售额,不包括销售、出租不动产、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

服务有扣除项目的纳税人,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、服务和无形资产的普通发票金额换算的不含税销售额。

(七)第4栏“销售、出租不动产不含税销售额”:填写销售、出租不动产的不含税销售额,销售额=含税销售额/(1+5%)。

销售不动产有扣除项目的纳税人,本栏填写扣除后的不含税销售额。

(八)第5栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

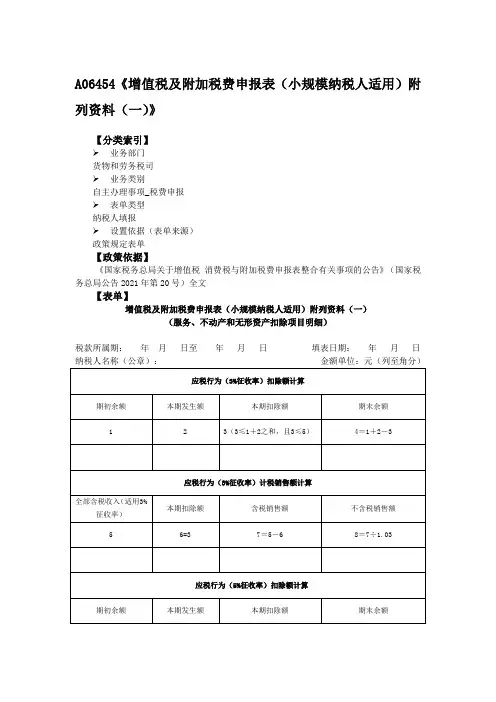

A06454《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》【分类索引】业务部门货物和劳务税司业务类别自主办理事项_税费申报表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于增值税消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)全文【表单】增值税及附加税费申报表(小规模纳税人适用)附列资料(一)(服务、不动产和无形资产扣除项目明细)税款所属期:年月日至年月日填表日期:年月日【表单说明】本附列资料由发生应税行为且有扣除项目的纳税人填写,各栏次均不包含免征增值税项目的金额,但适用小微企业免征增值税政策且有扣除项目的纳税人应填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”:填写纳税人名称全称。

(三)第 1 栏“期初余额”:填写适用3%征收率的应税行为扣除项目上期期末结存的金额。

(四)第 2 栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用3%征收率的应税行为扣除项目金额。

(五)第 3 栏“本期扣除额”:填写适用3%征收率的应税行为扣除项目本期实际扣除的金额。

第 3 栏“本期扣除额”≤第 1 栏“期初余额”+第 2 栏“本期发生额”之和,且第 3 栏“本期扣除额”≤第 5 栏“全部含税收入(适用3%征收率)”。

(六)第 4 栏“期末余额”:填写适用3%征收率的应税行为扣除项目本期期末结存的金额。

(七)第 5 栏“全部含税收入(适用3%征收率)”:填写纳税人适用3%征收率的应税行为取得的全部价款和价外费用数额。

(八)第 6 栏“本期扣除额”:填写本附列资料第 3 栏“本期扣除额”的数据。

第 6 栏“本期扣除额”=第 3 栏“本期扣除额”。

(九)第 7 栏“含税销售额”:填写适用3%征收率的应税行为的含税销售额。

第 7 栏“含税销售额”=第 5 栏“全部含税收入(适用3%征收率)”-第 6 栏“本期扣除额”。

增值税纳税申报表(适用于小规模纳税人)

一、申报范围

适用于小规模纳税人,即纳税人的年营业额不超过500万元。

二、申报内容

1.销售额、营业税额

申报纳税期内销售额和营业税额,并计算出应纳税额。

销售额 = 不含税销售额+ 税额。

注:不含税销售额是指纳税人在纳税期内销售货物、提供应税劳务所收入的货款或劳务费用。

2.增值税进项税额

申报纳税期内的进项税额总额。

注:进项税额是指在纳税期内购进货物、接受应税劳务支付的增值税税额。

3.应纳税额

计算出应纳税额,即销售额和营业税额减去进项税额。

三、申报日期及方式

1.申报日期

纳税期限为每月一次,申报期为本月的第一天到第十五天。

2.申报方式

可以通过网上申报和纸质申报两种方式进行。

网上申报需要在国家税务总局网站进行在线填报,纸质申报需要到税务局领取表格并填写。

四、注意事项

1.填报内容准确

纳税人应确认自己填写的销售额、进项税额等内容的准确性,如填报错误将影响到应纳税额的计算。

2.申报时间准确

纳税人应按时申报,逾期申报将面临罚款等处罚。

3.保存申报凭证

纳税人应保存好申报凭证,包括纸质申报表、电子申报凭证等,以备税务部门的审核。

五、

以上是适用于小规模纳税人的增值税纳税申报表内容介绍,希望对大家有所帮助。

纳税人应认真按照要求填写和提交申报表,维护税收秩序,遵守税收法规。

增值税纳税申报表(适用小规模纳税人)编码:本表为A3竖式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存增值税纳税申报表(适用于小规模纳税人)填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表第1项“应征增值税货物及劳务不含税销售额”栏数据,填写应征增值税货物及劳务的不含税销售额,不包含销售使用过的固定资产应征增值税的不含税销售额、免税货物及劳务销售额、出口免税货物销售额、稽查查补销售额。

(五)本表第2项“税务机关代开的增值税专用发F票不含税销售额”栏数据,填写税务机关代开的增值税专用发F票的销售额合计。

(六)本表第3项“税控器具开具的普通发F票不含税销售额”栏数据,填写税控器具开具的应征增值税货物及劳务的普通发F票金额换算的不含税销售额。

(七)本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售使用过的、固定资产目录中所列的、售价超过原值的应按照4%征收率减半征收增值税的应税固定资产的不含税销售额。

(八)本表第5项“税控器具开具的普通发F票不含税销售额”栏数据,填写税控器具开具的销售使用过的应税固定资产的普通发F票金额换算的不含税销售额。

(九)本表第6项“免税货物及劳务销售额”栏数据,填写销售免征增值税货物及劳务的销售额,包括销售使用过的、固定资产目录中所列的、售价未超过原值的固定资产的销售额。

(十)本表第7项“税控器具开具的普通发F票销售额”栏数据,填写税控器具开具的销售免征增值税货物及劳务的普通发F票金额。

A06454《增值税纳税申报表小规模纳税人适用附列资料》整理表姓名:职业工种:申请级别:受理机构:填报日期:A06454《增值税纳税申报表(小规模纳税人适用)附列资料》【分类索引】1. 业务类别申报纳税1. 表单类型纳税人填报1. 设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于调整增值税纳税申报有关事项的公告》(税务总局公告2016年第27号)【表单】增值税纳税申报表(小规模纳税人适用)附列资料税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元至角分【表单说明】本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)附列资料》填写说明本附列资料由发生应税行为且有扣除项目的纳税人填写,各栏次均不包含免征增值税项目的金额。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人名称”栏,填写纳税人名称全称。

(三)第1栏“期初余额”:填写适用3%征收率的应税行为扣除项目上期期末结存的金额,试点实施之日的税款所属期填写“0”。

(四)第2栏“本期发生额”:填写本期取得的按税法规定准予扣除的适用3%征收率的应税行为扣除项目金额。

(五)第3栏“本期扣除额”:填写适用3%征收率的应税行为扣除项目本期实际扣除的金额。

第3栏“本期扣除额”≤第1栏“期初余额”+第2栏“本期发生额”之和,且第3栏“本期扣除额”≤第5栏“全部含税收入(适用3%征收率)”。