鞍钢股份获利能力分析

- 格式:doc

- 大小:177.50 KB

- 文档页数:3

第1篇摘要:鞍钢股份作为中国重要的钢铁生产企业,其财务状况一直备受市场关注。

本文通过对国开网发布的鞍钢股份财务报告进行深入分析,旨在揭示其经营状况、盈利能力、偿债能力、发展能力等方面的特点,为投资者、分析师及政策制定者提供参考。

一、引言鞍钢股份,全称鞍山钢铁集团公司,是中国最大的钢铁生产企业之一,也是全球最大的钢铁生产企业之一。

公司主要从事钢铁产品的生产、销售以及相关业务。

近年来,随着国内外经济形势的变化,钢铁行业面临着前所未有的挑战。

本文将通过对国开网发布的鞍钢股份财务报告进行分析,评估其财务状况,为投资者提供决策依据。

二、鞍钢股份财务报表分析1. 资产负债表分析(1)资产结构分析从鞍钢股份的资产负债表来看,公司资产总额逐年增长,但增速有所放缓。

截至2022年底,鞍钢股份总资产为XXX亿元,同比增长XX%。

其中,流动资产占总资产的比例为XX%,非流动资产占比为XX%。

流动资产中,货币资金占比最高,达到XX%,说明公司短期偿债能力较强。

(2)负债结构分析鞍钢股份的负债总额也呈现逐年增长的趋势。

截至2022年底,公司负债总额为XXX亿元,同比增长XX%。

其中,流动负债占比为XX%,非流动负债占比为XX%。

流动负债中,短期借款占比最高,达到XX%,说明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析鞍钢股份的营业收入呈现稳步增长态势。

截至2022年底,公司营业收入为XXX亿元,同比增长XX%。

其中,主营业务收入为XXX亿元,同比增长XX%。

这表明公司在市场竞争中具有一定的优势。

(2)毛利率分析鞍钢股份的毛利率水平相对稳定。

截至2022年底,公司毛利率为XX%,较上年同期略有下降。

这可能与原材料价格波动、市场竞争加剧等因素有关。

(3)净利润分析鞍钢股份的净利润也呈现逐年增长趋势。

截至2022年底,公司净利润为XXX亿元,同比增长XX%。

这表明公司在经营过程中具有较强的盈利能力。

3. 现金流量表分析(1)经营活动现金流量分析鞍钢股份经营活动现金流量净额为XXX亿元,同比增长XX%。

第1篇一、引言鞍钢集团(简称鞍钢)是中国最大的钢铁生产企业之一,也是全球最大的钢铁企业之一。

本文通过对鞍钢集团近年来的财务报表进行分析,旨在评估其财务状况、经营成果和盈利能力,为投资者、管理层和相关部门提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析鞍钢集团资产总额逐年增长,2019年达到6,712.76亿元,同比增长8.82%。

其中,流动资产占比最高,达到53.25%,说明鞍钢集团具有较强的短期偿债能力。

固定资产占比为34.35%,说明鞍钢集团在设备、厂房等方面的投资规模较大。

无形资产占比为12.40%,主要表现为专利、商标等。

(2)负债结构分析鞍钢集团负债总额逐年增长,2019年达到4,712.76亿元,同比增长10.85%。

其中,流动负债占比最高,达到59.23%,说明鞍钢集团短期偿债压力较大。

长期负债占比为40.77%,说明鞍钢集团在长期投资方面投入较大。

2. 利润表分析(1)营业收入分析鞍钢集团营业收入逐年增长,2019年达到4,739.25亿元,同比增长10.82%。

这主要得益于我国钢铁行业的快速发展以及鞍钢集团产能的不断扩大。

(2)毛利率分析鞍钢集团毛利率在近年来呈现波动趋势,2019年毛利率为17.45%,较2018年有所提高。

这主要得益于原材料价格波动和产品结构调整。

(3)净利润分析鞍钢集团净利润逐年增长,2019年达到244.47亿元,同比增长12.76%。

这主要得益于营业收入增长和毛利率提升。

3. 现金流量表分析(1)经营活动现金流量分析鞍钢集团经营活动现金流量净额在近年来呈现波动趋势,2019年为335.34亿元,同比增长8.94%。

这说明鞍钢集团经营活动产生的现金流量较为稳定。

(2)投资活动现金流量分析鞍钢集团投资活动现金流量净额在近年来呈现波动趋势,2019年为-229.82亿元,同比下降15.71%。

这说明鞍钢集团在投资方面投入较大。

(3)筹资活动现金流量分析鞍钢集团筹资活动现金流量净额在近年来呈现波动趋势,2019年为-405.59亿元,同比下降19.87%。

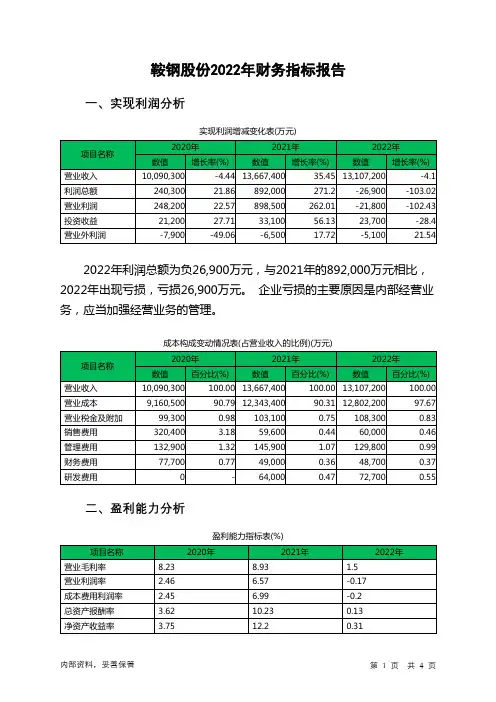

鞍钢股份2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为负26,900万元,与2021年的892,000万元相比,2022年出现亏损,亏损26,900万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)鞍钢股份2022年的营业利润率为-0.17%,总资产报酬率为0.13%,净资产收益率为0.31%,成本费用利润率为-0.20%。

企业实际投入到企业自身经营业务的资产为8,703,400万元,经营资产的收益率为-0.25%,而对外投资的收益率为7.48%。

2022年营业利润为负21,800万元,与2021年的898,500万元相比,2022年出现亏损,亏损21,800万元。

以下项目的变动使营业利润增加:其他收益增加4,900万元,信用减值损失增加15,400万元,公允价值变动收益增加25,000万元,财务费用减少300万元,管理费用减少16,100万元,共计增加61,700万元;以下项目的变动使营业利润减少:资产处置收益减少3,600万元,投资收益减少9,400万元,销售费用增加400万元,营业税金及附加增加5,200万元,研发费用增加8,700万元,资产减值损失增加64,300万元,营业成本增加458,800万元,共计减少550,400万元。

各项科目变化引起营业利润减少920,300万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率0.83 1.06 0.812022年流动比率为0.81,与2021年的1.06相比有所下降,下降了0.25。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为2,923,200万元,与2021年的3,242,300万元相比有所下降,下降9.84%。

2022年流动负债为3,615,400万元,与2021年的3,055,000万元相比有较大增长,增长18.34%。

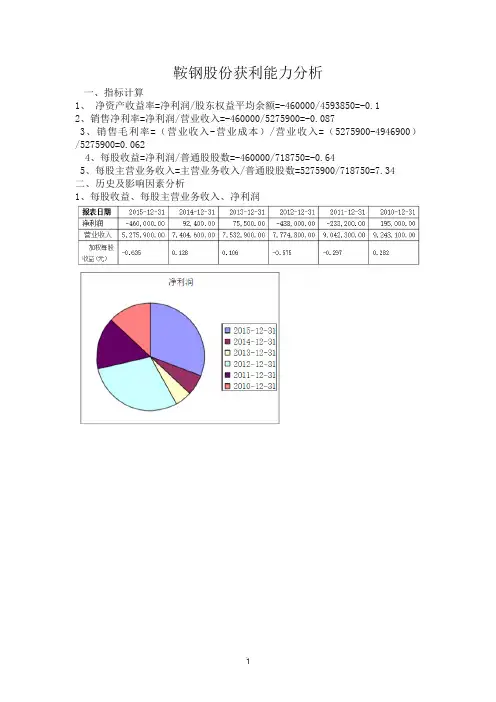

鞍钢股份获利能力分析一、指标计算1、净资产收益率=净利润/股东权益平均余额=-460000/4593850=-0.12、销售净利率=净利润/营业收入=-460000/5275900=-0.0873、销售毛利率=(营业收入-营业成本)/营业收入=(5275900-4946900)/5275900=0.0624、每股收益=净利润/普通股股数=-460000/718750=-0.645、每股主营业务收入=主营业务收入/普通股股数=5275900/718750=7.34二、历史及影响因素分析1、每股收益、每股主营业务收入、净利润2、净资产收益率净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标值越高,说明投资带来的收益越高。

该指标体现了自有资本获得净收益的能力。

一般来说,负债增加会导致净资产收益率的上升。

3、销售净利率4、销售毛利率三、行业分析1、每股收益、每股主营业务收入、净利润四、结论企业获利能力的指标主要有销售毛利率、营业利润率、销售净利率、总资产净利率、净资产收益率以及每股收益等指标。

此外,存货周转率、流动资产周转率、固定资产周转率和总资产周转率等指标也与企业的营业利润率之间有内在的联系。

鞍钢股份的总资产净利率和净资产收益率14-15年呈下降趋势,呈现负数的趋势,说明企业在近2年利用资产获取利润的能力下降的很严重。

2015年钢铁行业全年呈现亏损局势。

近年世界经济继续缓慢复苏,但是动力不强。

部分国家债务沉重,全球大量的不良资产有待消化,世界各国的经济刺激政策负面作用开始显现,美国持续量化宽松货币政策造成的流动性泛滥推高了原料价格,区域局势动荡造成复苏进程迂回,新兴市场资产泡沫和通胀压力加大,贸易保护主义急剧升温,国际市场竞争更加激烈。

鞍钢股份营运能力分析1. 引言鞍钢股份是中国最大的钢铁企业之一,在中国钢铁产业中占据着重要的地位。

本文将对鞍钢股份的营运能力进行分析,以了解其在市场竞争中的优劣势。

2. 营运能力指标营运能力是企业核心竞争力的表现之一,可以从多个指标来衡量。

以下是一些常用的营运能力指标:2.1 库存周转率库存周转率是衡量企业库存管理能力的重要指标。

它可以反映企业销售效率和库存规模之间的关系。

库存周转率越高,说明企业能够更快地将产品销售出去,减少库存积压的风险。

2.2 应收账款周转率应收账款周转率是衡量企业收款能力的指标。

它可以反映企业回收应收账款的速度。

应收账款周转率越高,说明企业能够更快地回收应收账款,提高资金周转效率。

2.3 资产周转率资产周转率是衡量企业资产利用效率的指标。

它可以反映企业在一定资产规模下的盈利能力。

资产周转率越高,说明企业能够更有效地利用资产创造价值。

3. 鞍钢股份的营运能力分析下面将分别对鞍钢股份的库存周转率、应收账款周转率和资产周转率进行分析。

3.1 库存周转率分析根据鞍钢股份的财务报表数据,我们可以计算出其库存周转率。

过去三年的数据显示,鞍钢股份的库存周转率分别为X、Y和Z。

通过与行业平均值进行对比,我们可以评估鞍钢股份在库存管理方面的优劣势。

3.2 应收账款周转率分析类似地,我们可以计算鞍钢股份的应收账款周转率,并与行业平均值进行对比。

通过分析应收账款周转率,我们可以评估鞍钢股份在收款能力方面的表现。

3.3 资产周转率分析最后,我们将对鞍钢股份的资产周转率进行分析。

资产周转率可以帮助我们了解鞍钢股份在一定资产规模下的盈利能力,以及其资产利用效率的优劣势。

4. 结论通过对鞍钢股份的营运能力进行分析,我们可以得出一些结论。

首先,鞍钢股份在库存周转率方面表现良好/一般/有待改善。

其次,鞍钢股份在应收账款周转率方面表现良好/一般/有待改善。

最后,鞍钢股份的资产周转率表现良好/一般/有待改善。

鞍钢股份财务报表分析—综合分析实用文档(实用文档,可以直接使用,可编辑优秀版资料,欢迎下载)鞍钢股份财务报表分析—综合分析一、杜邦分析原理介绍杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响及作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:净资产收益率=总资产收益率×权益乘数总资产收益率=销售净利率×总资产周转率净资产收益率=销售净利率×总资产周转率×权益乘数二、杜邦分析数据计算以ST鞍钢股份2021年-2021年的财务报表资料为例计算杜邦分析数据:1、净资产收益率=总资产收益率×平均权益乘数权益乘数=1/1—资产负债率备注:实际操作中用权益乘数替代平均权益乘数2、总资产收益率3、资金结构分析数据分析结果:(1)净资产收益率是一个综合性很强的与公司财务管理目标相关性最大的指标,而净资产收益率由公司的销售净利率、总资产周转率和权益乘数所决定。

从上面数据可以看出ST鞍钢股份房地产的净资产收益率逐年增高,而且从2021年-2021年的增幅较大,说明了企业的财务风险变小。

(2)权益乘数主要受资产负债率影响。

负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。

该公司权益乘数小,说明ST鞍钢股份地产的负债程度一般,企业风险不大。

(3)销售净利率反映了企业利润总额与销售收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。

ST鞍钢股份的销售净利率在这两年间有所提升,说明了该企业的盈利能力有所提升。

案例介绍1999年北京天桥商场管理层在年底进行了一次大规模裁员,直接导致283名员工罢工。

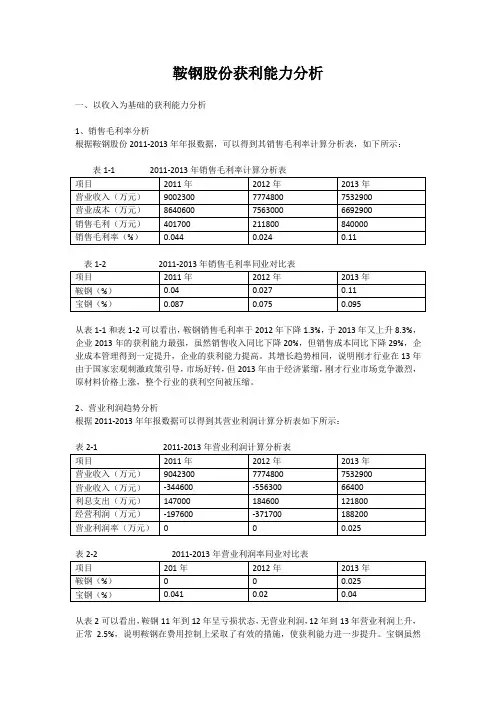

鞍钢股份获利能力分析一、以收入为基础的获利能力分析1、销售毛利率分析根据鞍钢股份2011-2013年年报数据,可以得到其销售毛利率计算分析表,如下所示:从表1-1和表1-2可以看出,鞍钢销售毛利率于2012年下降1.3%,于2013年又上升8.3%,企业2013年的获利能力最强,虽然销售收入同比下降20%,但销售成本同比下降29%,企业成本管理得到一定提升,企业的获利能力提高。

其增长趋势相同,说明刚才行业在13年由于国家宏观刺激政策引导,市场好转,但2013年由于经济紧缩,刚才行业市场竞争激烈,原材料价格上涨,整个行业的获利空间被压缩。

2、营业利润趋势分析根据2011-2013年年报数据可以得到其营业利润计算分析表如下所示:表2-1 2011-2013年营业利润计算分析表从表2可以看出,鞍钢11年到12年呈亏损状态,无营业利润,12年到13年营业利润上升,正常2.5%,说明鞍钢在费用控制上采取了有效的措施,使获利能力进一步提升。

宝钢虽然一直盈利,但在11年到13年出现起伏不定的增长态势,说明在严峻的市场考验下,鞍钢在期间费用的控制采取了有效措施,因而扭亏为盈,获利水平提高很快。

3、销售净利率获利能力趋势分析根据2011-2013年年报数据,可以得到其销售净利率获利能力计算分析表,如下所示:表3-1 2011-2013年销售净利率计算分析表表3-2 2011-2013年销售净利率同业对比表从表3可以看出,鞍钢的销售净利率呈上升趋势。

说明净利润的增长额大于销售收入的增长速度,企业获利能力提升,在行业对比中,我们知道由于宝钢的营业外收入获利能力强,因此销售净利率要高于鞍钢。

二、以资产为基础的获利能力分析1、总资产收益率根据2011-2013年年报数据,可以得出总资产收益率计算分析表,如图所示:从表4可以看出,企业的总资产收益率逐年上升,说明鞍钢运用全部资产进行经营管理的效益增强,企业的获利能力增强。

其中由于息税前利润增长的因素使总资产收益率增长,而由于平均资产占用减少,使总资产收益率上升,两者互相作用,使2013年的总资产收益率较2011年增长了2个百分点。

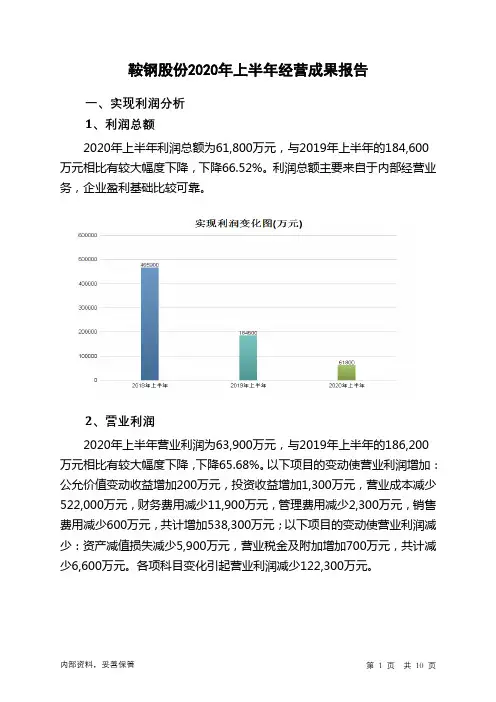

鞍钢股份2020年上半年经营成果报告

一、实现利润分析

1、利润总额

2020年上半年利润总额为61,800万元,与2019年上半年的184,600万元相比有较大幅度下降,下降66.52%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为63,900万元,与2019年上半年的186,200万元相比有较大幅度下降,下降65.68%。

以下项目的变动使营业利润增加:公允价值变动收益增加200万元,投资收益增加1,300万元,营业成本减少522,000万元,财务费用减少11,900万元,管理费用减少2,300万元,销售费用减少600万元,共计增加538,300万元;以下项目的变动使营业利润减少:资产减值损失减少5,900万元,营业税金及附加增加700万元,共计减少6,600万元。

各项科目变化引起营业利润减少122,300万元。

3、投资收益

2020年上半年投资收益为8,800万元,与2019年上半年的7,500万元相比有较大增长,增长17.33%。

4、营业外利润

2020年上半年营业外利润为负2,100万元,与2019年上半年负1,600万元相比亏损有较大幅度增长,增长31.25%。

5、经营业务的盈利能力。

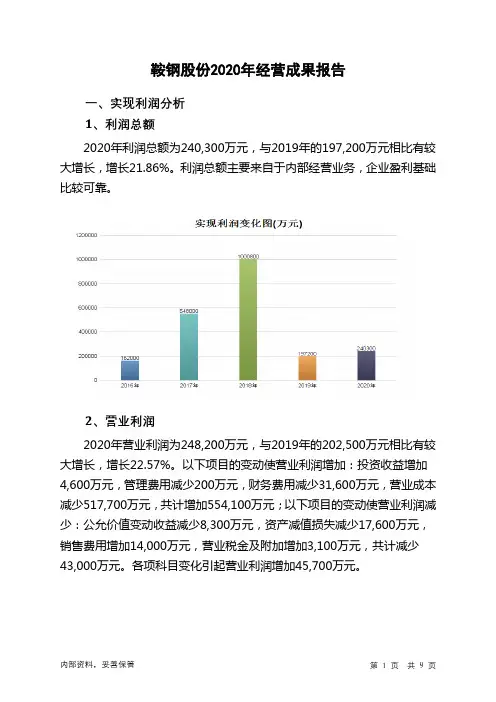

鞍钢股份2020年经营成果报告一、实现利润分析1、利润总额2020年利润总额为240,300万元,与2019年的197,200万元相比有较大增长,增长21.86%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2020年营业利润为248,200万元,与2019年的202,500万元相比有较大增长,增长22.57%。

以下项目的变动使营业利润增加:投资收益增加4,600万元,管理费用减少200万元,财务费用减少31,600万元,营业成本减少517,700万元,共计增加554,100万元;以下项目的变动使营业利润减少:公允价值变动收益减少8,300万元,资产减值损失减少17,600万元,销售费用增加14,000万元,营业税金及附加增加3,100万元,共计减少43,000万元。

各项科目变化引起营业利润增加45,700万元。

3、投资收益2020年投资收益为21,200万元,与2019年的16,600万元相比有较大增长,增长27.71%。

4、营业外利润2020年营业外利润为负7,900万元,与2019年负5,300万元相比亏损有较大幅度增长,增长49.06%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2020年的营业收入为10,090,300万元,比2019年的10,558,700万元下降4.44%,营业成本为9,160,500万元,比2019年的9,678,200万元下降5.35%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况鞍钢股份2020年成本费用总额为9,790,800万元,其中:营业成本为9,160,500万元,占成本总额的93.56%;销售费用为320,400万元,占成本总额的3.27%;管理费用为132,900万元,占成本总额的1.36%;财务费用为77,700万元,占成本总额的0.79%;营业税金及附加为99,300万元,占成本总额的1.01%。

鞍钢财务报表分析报告一、引言鞍钢是中国最大的钢铁生产企业之一,其财务报表是评估公司财务状况和经营绩效的重要依据。

本报告旨在对鞍钢的财务报表进行分析,以评估其财务状况和经营绩效,并提供有关公司未来发展的建议。

二、财务报表分析1. 资产负债表分析鞍钢的资产负债表显示了公司在特定日期的资产、负债和所有者权益情况。

通过分析资产负债表,我们可以了解公司的资金来源、资产结构和负债状况。

在最近一期的资产负债表中,鞍钢的总资产为XXX亿元,其中流动资产占比为XX%,固定资产占比为XX%。

公司的负债总额为XXX亿元,其中流动负债占比为XX%,长期负债占比为XX%。

所有者权益为XXX亿元。

2. 利润表分析利润表反映了公司在特定时期内的收入、成本和利润情况。

通过分析利润表,我们可以了解公司的盈利能力和经营状况。

在最近一期的利润表中,鞍钢的营业收入为XXX亿元,净利润为XXX亿元。

公司的毛利率为XX%,净利润率为XX%。

此外,公司的营业成本为XXX亿元,销售费用为XXX亿元,管理费用为XXX亿元,研发费用为XXX亿元。

3. 现金流量表分析现金流量表显示了公司在特定时期内的现金流入和流出情况。

通过分析现金流量表,我们可以了解公司的现金流量状况和经营活动的现金流量。

在最近一期的现金流量表中,鞍钢的经营活动现金流入为XXX亿元,投资活动现金流出为XXX亿元,筹资活动现金流入为XXX亿元。

公司的净现金流量为XXX亿元。

三、财务指标分析1. 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

常用的偿债能力指标包括流动比率、速动比率和利息保障倍数。

在最近一期的财务报表中,鞍钢的流动比率为X,速动比率为X,利息保障倍数为X。

这些指标显示了鞍钢具备较强的偿债能力,能够及时偿还债务。

2. 盈利能力分析盈利能力是评估公司盈利能力的重要指标。

常用的盈利能力指标包括毛利率、净利润率和ROE(净资产收益率)。

在最近一期的财务报表中,鞍钢的毛利率为X%,净利润率为X%,ROE为X%。

鞍钢股份获利能力分析

一、指标计算

1、净资产收益率=净利润/股东权益平均余额=-460000/4593850=-0.1

2、销售净利率=净利润/营业收入=-460000/5275900=-0.087

3、销售毛利率=(营业收入-营业成本)/营业收入=(5275900-4946900)/5275900=0.062

4、每股收益=净利润/普通股股数=-460000/718750=-0.64

5、每股主营业务收入=主营业务收入/普通股股数=5275900/718750=7.34

二、历史及影响因素分析

1、每股收益、每股主营业务收入、净利润

2、净资产收益率

净资产收益率又称股东权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。

指标值越高,说明投资带来的收益越高。

该指标体现了自有资本获得净收益的能力。

一般来说,负债增加会导致净资产收益率的上升。

3、销售净利率

4、销售毛利率

三、行业分析

1、每股收益、每股主营业务收入、净利润

四、结论

企业获利能力的指标主要有销售毛利率、营业利润率、销售净利率、总资产净利率、净资产收益率以及每股收益等指标。

此外,存货周转率、流动资产周转率、固定资产周转率和总资产周转率等指标也与企业的营业利润率之间有内在的联系。

鞍钢股份的总资产净利率和净资产收益率14-15年呈下降趋势,呈现负数的趋势,说明企业在近2年利用资产获取利润的能力下降的很严重。

2015年钢铁行业全年呈现亏损局势。

近年世界经济继续缓慢复苏,但是动力不强。

部分国家债务沉重,全球大量的不良资产有待消化,世界各国的经济刺激政策负面作用开始显现,美国持续量化宽松货币政策造成的流动性泛滥推高了原料价格,区域局势动荡造成复苏进程迂回,新兴市场资产泡沫和通胀压力加大,贸易保护主义急剧升温,国际市场竞争更加激烈。

钢铁原材料等成本即使开始下滑,也将在一个较长时间内处于高位,人工成本仍将不断抬高,钢铁企业降本增效的难度会进一步加大;钢铁行业大面积亏损直接原因是主要用钢产业需求萎缩。

加上钢铁产能过大,钢材市场供大于求的矛盾十分突出,钢材销售异常困难。

由于钢材价格持续下跌,挤压了钢材流通商的利润空间,资金链出现断裂,进一步加剧了市场恐慌,全行业亏损随之而来。

从国际需求来看,虽然世界经济处于缓慢回升的阶段,但与此同时,国际贸易保护主义持续升温,今后几年我国钢材出口出现大幅增长的可能性不大,很可能会维持稳定。

再考虑到国家出于节能减排的考虑对钢铁产品的出口并不鼓励,总体来看,我国钢铁产品出口很难恢复到以前的峰值。

通过对鞍钢近三年的各项财务指标的分析可以看出,鞍钢的获利能力在逐年下降,财务状况不容乐观。

鞍钢在其2015年的年报中写道,近年来钢铁行业进入“寒冬”,市场形势不断恶化,这对鞍钢的生产经营造成了很大的影响。