财管计算题 (6)

- 格式:pdf

- 大小:80.66 KB

- 文档页数:5

70 , 某投 资中 心 2000 年 的计 划投 资 总额 为 1250000 元 ,销 售收 入 为 625000 元,成本费用总额 375000 元,利润总额为 250000 元。而 2000 年实际完成投资额为 1500000 元,实际实现销售收入 780000 元,实际发 生费用 507000 元,实现利润总额 273000 元。 要求分别计算:1,2000 年的计划和实际资本周转率、销售成本率、成本费用 利润率、投资利润率 2,分析计算由于资本周转率、销售成本率、成本费用利润 率的变动对投资利润率的影响。

材料支出 22926 31722.5 37159.5 30013 121821

人工预算:

第一季度人工现金支出=1160×4×5=00 元

第二季度人工现金支出=1640×4×5=32800 元

第三季度人工现金支出=1950×4×5=39000 元

第四季度人工现金支出=1470×4×5=29400 元

第

三

季

度

材

料

现

金

支

出

=(27090+10836)×50%+(25995+10398)×50%=37159.5 元

第

四

季

度

材

料

现

金

支

出

=(22935+9174)×50%+(27090+10836)×50%=35017.5 元

第一季度 第二季度 第三季度 第四季度 合计

消 耗 量 AB 期 末 量 AB 期 初 量 AB 采 购 量 AB

第四季度 B 材料采购量=2940+1000-2940×30%=3058KG

第一季度 A 材料成本=3926×5=19630 元 B 材料成本=2474×3=7422

元

第 二 季 度 A 材 料 成 本 =5199×5=25995 元 B 材 料 成 本

=3466×3=10398 元

第 三 季 度 A 材 料 成 本 =5418×5=27090 元 B 材 料 成 本

第二季度销售现金收入=1600×90×60%+1100×90×40%=126000

元

第三季度销售现金收入=2000×90×60%+1600×90×40%=165600

元

第四季度销售现金收入=1500×90×60%+2000×90×40%=153000

元

第一季度 第二季度 第三季度 第四季度 合计

销 售收入 收取 60% 收 取 40% 现 金收入 990005940045000104400

5500 元至 8000 元,不足则借款,多余则还款。借款单位为 1000 元,借款

在期初,还款在期末。借款利率为 10%,借款利息支付在归还本金时进行。要

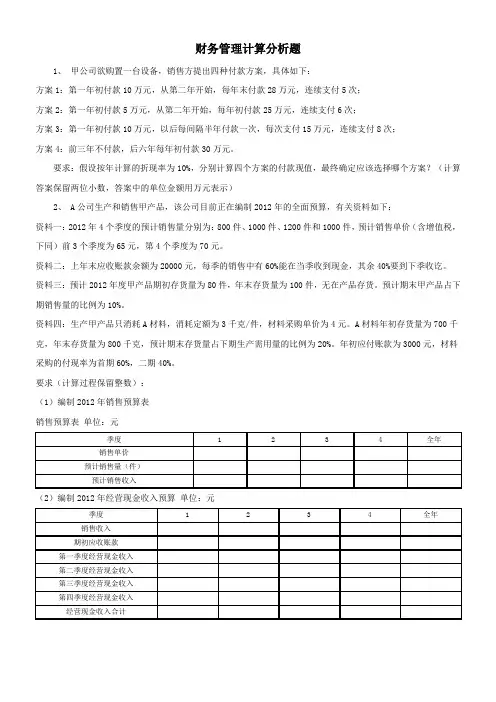

求编制 1,销售预算 2,生产预算 3,材料预算 4,人工预算,5,制造费用预

算 6,现金预算

销售预算:

第一季度销售现金收入=1100×90×60%+45000=104400 元

实际成本=1600×18×13=374400 元 计划成本=1500×20×12=360000 元 差异=374400-360000=14400 元 2、分析计算: 由于产量增加对材料成本的影响为: (1600-1500)×20×12=24 000(元) 由于材料单耗节约对材料成本影响为: 1600×(18-20 )×12=-38 400(元) 由于材料单价提高对材料成本影响为: 1600×18×(13-12)=28 800(元) 全部因素影响为: 24000-38400+28800=14 400 (元)

第三季度生产量=2000+1500×10%-2000×10%=1950 件

第四季度生产量=1500+120-1500×10%=1470 件

第一季度 第二季度 第三季度 第四季度 合计

销 售 量 期 末 量 期 初 量 生 产 量 11001601001160 16002001601640

20001502001950 15001201501470 62001201006220

刀注:看着发晕啊,那么长,花十分钟年年均明白前几步了,没想到这么长, 这类问题不是太难,但是我这个题要放弃了!!

67,某利润中心 2000 年实现销售收入 780000 元,利润中心销售产品的变动 成本和变动费用为 460000 元,利润中心负责人可控固定成本为 80000 元, 利润中心负责人不可控而由该中心负担的固定成本为 42000 元,则利润中心 贡献毛益总额、利润中心负责人可控利润总额、利润中心可控利润总额分别为 多少? 边际贡献=780000 – 460000 =320000 (元)

计划资本周转率=625000/1250000=50% 计划销售成本率=375000/625000=60% 计划成本费用利润率=250000/375000=67% 计划投资利润率=50%×60%×67%=20% 实际资本周转率=780000/1500000=52% 实际销售成本率=507000/780000=65% 实际成本费用利润率=273000/507000=54% 实际投资利润率=52%×65%×54%=18% 差异=20%-18%=-2% 差异分析计算: 由于资本周转率的提高对投资利润率的影响为: (52%-50%)×60%×67%=0.8% 由于销售成本率的提高对投资利润率的影响为: 52%×(65%-60%)×67%=1.7% 由于成本费用利润率的下降对投资利润率的影响为: 52%×65%×(54%-67%)=-4.4% 全部因素的影响为: 0.8%+1.7%-4.4%=-2%

销售成本率=1800000 / 2000000 = 90% 成本利润率=200000 / 1800000 =11% 投资利润率=2.5×90%×11%=24.75% 剩余收益=200000–800000×15%=80000(元)

刀注:在计算剩余收益时,一定记住:公式一中的投资额用资本平均占用总额 来计算!!本题有些问题的,如果指明 200000 为息税前利润更加合适。

=1950×2=3900KG

第 四 季 度 A 材 料 消 耗 量 =1470×3=4410KG B 材 料 消 耗 量

=1470×2=2940KG

第一季度 A 材料采购量=3480+4920×30%-1030=3926KG

第一季度 B 材料采购量=2320+3280×30%-830=2474KG

第二季度 A 材料采购量=4920+5850×30%-4920×30%=5199KG

采购成本 A

B 196307422 2599510398 2709010836

221009174 9481537830

材料成本 27052 36393 37926 32109 132645

支 付 本 期 支 付 上 期 135269400 18196.513526 1896318196.5

1105018963 61735.560085.5

利润中心负责人可控利润=320000 – 80000 = 240000 (元) 利润中心可控利润= 240000 – 42000 = 198000(元)

68,某投资中心 2000 年年初有资产总额为 740000 元,年末有资产总额 860000 元 , 当 年 实现 销 售 收 入 为 2000000 元 , 发 生 成本 费 用 总 额 为 1800000 元,实现营业利润总额为 200000 元,则该投资中心的资本周转率、 销售成本率、成本费用利润率、投资利润率分别为多少?如果该投资中心的最 低投资报酬率为 15% ,则剩余收益为多少? 资本平均占用额=(740000 + 860000 )/2 = 800000 (元) 资本周转率=2000000 / 800000=2.5

材料预算:

第 一 季 度 A 材 料 消 耗 量 =1160×3=3480KG B 材 料 消 耗 量

=1160×2=2320KG

第 二 季 度 A 材 料 消 耗 量 =1640×3=4920KG B 材 料 消 耗 量

=1640×2=3280KG

第 三 季 度 A 材 料 消 耗 量 =1950×3=5850KG B 材 料 消 耗 量

1440008640039600126000

18000010800057600165600

1350008100072000153000 558000334800214200549000

生产预算:

第一季度生产量=1100+1600×10%-100=1160 件

第二季度生产量=1600+2000×10%-1600×10%=1640 件

116041.406496388001700028296

164041.409184388001700030984

195041.4010920388001700032720

147041.408232388001700030032

622041.403483215520068000122032 现金预算: 第一季度 第二季度 第三季度 第四季度 合计 期 初 余 额 经 营 收 入 5500104400 6113126000 6091.5165600 6362153000 5500549000 材料支出人工支出制造费用销售费用管理费用资产投资长期利息 22926232002829692402625280003500 31722.53280030984101902625100003500 37159.53900032720109502625340003500 300132940030032100002625380003500 121821124400122032403801050011000014000 支出合计 117787 121821.5 159954.5 143570 543133 现金余缺 (7887) 10291.5 11737 15792 11367 银行借款归还借款借款利息短期投资 14000 (4000)(200) (5000)(375) (5000)(500)(4000) 14000(14000)(1075)(4000) 期末余额 6113 6091.5 6362 6292 6292

材料支出 22926 31722.5 37159.5 30013 121821

人工预算:

第一季度人工现金支出=1160×4×5=00 元

第二季度人工现金支出=1640×4×5=32800 元

第三季度人工现金支出=1950×4×5=39000 元

第四季度人工现金支出=1470×4×5=29400 元

第

三

季

度

材

料

现

金

支

出

=(27090+10836)×50%+(25995+10398)×50%=37159.5 元

第

四

季

度

材

料

现

金

支

出

=(22935+9174)×50%+(27090+10836)×50%=35017.5 元

第一季度 第二季度 第三季度 第四季度 合计

消 耗 量 AB 期 末 量 AB 期 初 量 AB 采 购 量 AB

第四季度 B 材料采购量=2940+1000-2940×30%=3058KG

第一季度 A 材料成本=3926×5=19630 元 B 材料成本=2474×3=7422

元

第 二 季 度 A 材 料 成 本 =5199×5=25995 元 B 材 料 成 本

=3466×3=10398 元

第 三 季 度 A 材 料 成 本 =5418×5=27090 元 B 材 料 成 本

第二季度销售现金收入=1600×90×60%+1100×90×40%=126000

元

第三季度销售现金收入=2000×90×60%+1600×90×40%=165600

元

第四季度销售现金收入=1500×90×60%+2000×90×40%=153000

元

第一季度 第二季度 第三季度 第四季度 合计

销 售收入 收取 60% 收 取 40% 现 金收入 990005940045000104400

5500 元至 8000 元,不足则借款,多余则还款。借款单位为 1000 元,借款

在期初,还款在期末。借款利率为 10%,借款利息支付在归还本金时进行。要

求编制 1,销售预算 2,生产预算 3,材料预算 4,人工预算,5,制造费用预

算 6,现金预算

销售预算:

第一季度销售现金收入=1100×90×60%+45000=104400 元

实际成本=1600×18×13=374400 元 计划成本=1500×20×12=360000 元 差异=374400-360000=14400 元 2、分析计算: 由于产量增加对材料成本的影响为: (1600-1500)×20×12=24 000(元) 由于材料单耗节约对材料成本影响为: 1600×(18-20 )×12=-38 400(元) 由于材料单价提高对材料成本影响为: 1600×18×(13-12)=28 800(元) 全部因素影响为: 24000-38400+28800=14 400 (元)

第三季度生产量=2000+1500×10%-2000×10%=1950 件

第四季度生产量=1500+120-1500×10%=1470 件

第一季度 第二季度 第三季度 第四季度 合计

销 售 量 期 末 量 期 初 量 生 产 量 11001601001160 16002001601640

20001502001950 15001201501470 62001201006220

刀注:看着发晕啊,那么长,花十分钟年年均明白前几步了,没想到这么长, 这类问题不是太难,但是我这个题要放弃了!!

67,某利润中心 2000 年实现销售收入 780000 元,利润中心销售产品的变动 成本和变动费用为 460000 元,利润中心负责人可控固定成本为 80000 元, 利润中心负责人不可控而由该中心负担的固定成本为 42000 元,则利润中心 贡献毛益总额、利润中心负责人可控利润总额、利润中心可控利润总额分别为 多少? 边际贡献=780000 – 460000 =320000 (元)

计划资本周转率=625000/1250000=50% 计划销售成本率=375000/625000=60% 计划成本费用利润率=250000/375000=67% 计划投资利润率=50%×60%×67%=20% 实际资本周转率=780000/1500000=52% 实际销售成本率=507000/780000=65% 实际成本费用利润率=273000/507000=54% 实际投资利润率=52%×65%×54%=18% 差异=20%-18%=-2% 差异分析计算: 由于资本周转率的提高对投资利润率的影响为: (52%-50%)×60%×67%=0.8% 由于销售成本率的提高对投资利润率的影响为: 52%×(65%-60%)×67%=1.7% 由于成本费用利润率的下降对投资利润率的影响为: 52%×65%×(54%-67%)=-4.4% 全部因素的影响为: 0.8%+1.7%-4.4%=-2%

销售成本率=1800000 / 2000000 = 90% 成本利润率=200000 / 1800000 =11% 投资利润率=2.5×90%×11%=24.75% 剩余收益=200000–800000×15%=80000(元)

刀注:在计算剩余收益时,一定记住:公式一中的投资额用资本平均占用总额 来计算!!本题有些问题的,如果指明 200000 为息税前利润更加合适。

=1950×2=3900KG

第 四 季 度 A 材 料 消 耗 量 =1470×3=4410KG B 材 料 消 耗 量

=1470×2=2940KG

第一季度 A 材料采购量=3480+4920×30%-1030=3926KG

第一季度 B 材料采购量=2320+3280×30%-830=2474KG

第二季度 A 材料采购量=4920+5850×30%-4920×30%=5199KG

采购成本 A

B 196307422 2599510398 2709010836

221009174 9481537830

材料成本 27052 36393 37926 32109 132645

支 付 本 期 支 付 上 期 135269400 18196.513526 1896318196.5

1105018963 61735.560085.5

利润中心负责人可控利润=320000 – 80000 = 240000 (元) 利润中心可控利润= 240000 – 42000 = 198000(元)

68,某投资中心 2000 年年初有资产总额为 740000 元,年末有资产总额 860000 元 , 当 年 实现 销 售 收 入 为 2000000 元 , 发 生 成本 费 用 总 额 为 1800000 元,实现营业利润总额为 200000 元,则该投资中心的资本周转率、 销售成本率、成本费用利润率、投资利润率分别为多少?如果该投资中心的最 低投资报酬率为 15% ,则剩余收益为多少? 资本平均占用额=(740000 + 860000 )/2 = 800000 (元) 资本周转率=2000000 / 800000=2.5

材料预算:

第 一 季 度 A 材 料 消 耗 量 =1160×3=3480KG B 材 料 消 耗 量

=1160×2=2320KG

第 二 季 度 A 材 料 消 耗 量 =1640×3=4920KG B 材 料 消 耗 量

=1640×2=3280KG

第 三 季 度 A 材 料 消 耗 量 =1950×3=5850KG B 材 料 消 耗 量

1440008640039600126000

18000010800057600165600

1350008100072000153000 558000334800214200549000

生产预算:

第一季度生产量=1100+1600×10%-100=1160 件

第二季度生产量=1600+2000×10%-1600×10%=1640 件

116041.406496388001700028296

164041.409184388001700030984

195041.4010920388001700032720

147041.408232388001700030032

622041.403483215520068000122032 现金预算: 第一季度 第二季度 第三季度 第四季度 合计 期 初 余 额 经 营 收 入 5500104400 6113126000 6091.5165600 6362153000 5500549000 材料支出人工支出制造费用销售费用管理费用资产投资长期利息 22926232002829692402625280003500 31722.53280030984101902625100003500 37159.53900032720109502625340003500 300132940030032100002625380003500 121821124400122032403801050011000014000 支出合计 117787 121821.5 159954.5 143570 543133 现金余缺 (7887) 10291.5 11737 15792 11367 银行借款归还借款借款利息短期投资 14000 (4000)(200) (5000)(375) (5000)(500)(4000) 14000(14000)(1075)(4000) 期末余额 6113 6091.5 6362 6292 6292