消费税概述

- 格式:pptx

- 大小:5.36 MB

- 文档页数:23

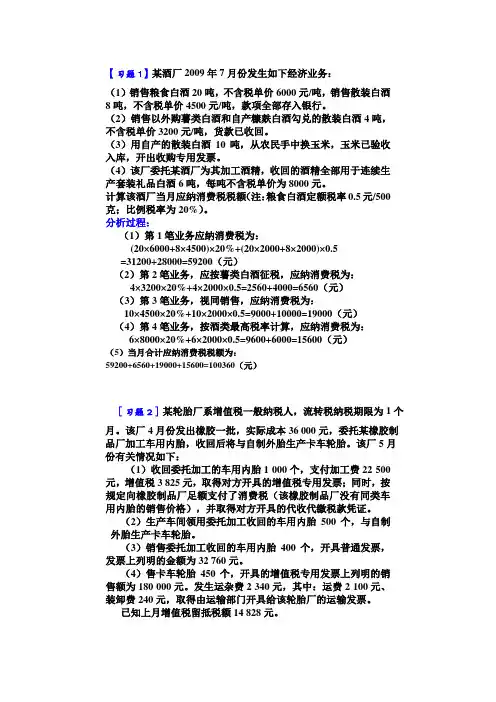

【习题1】某酒厂2009年7月份发生如下经济业务:

(1)销售粮食白酒20吨,不含税单价6000元/吨,销售散装白酒8吨,不含税单价4500元/吨,款项全部存入银行。

(2)销售以外购薯类白酒和自产糠麸白酒勾兑的散装白酒4吨,不含税单价3200元/吨,货款已收回。

(3)用自产的散装白酒10吨,从农民手中换玉米,玉米已验收入库,开出收购专用发票。

(4)该厂委托某酒厂为其加工酒精,收回的酒精全部用于连续生产套装礼品白酒6吨,每吨不含税单价为8000元。

计算该酒厂当月应纳消费税税额(注:粮食白酒定额税率0.5元/500克;比例税率为20%)。

分析过程:

(1)第1笔业务应纳消费税为:

(20×6000+8×4500)×20%+(20×2000+8×2000)×0.5

=31200+28000=59200(元)

(2)第2笔业务,应按薯类白酒征税,应纳消费税为:

4×3200×20%+4×2000×0.5=2560+4000=6560(元)

(3)第3笔业务,视同销售,应纳消费税为:

10×4500×20%+10×2000×0.5=9000+10000=19000(元)

(4)第4笔业务,按酒类最高税率计算,应纳消费税为:

6×8000×20%+6×2000×0.5=9600+6000=15600(元)

(5)当月合计应纳消费税税额为:

59200+6560+19000+15600=100360(元)

[习题2]某轮胎厂系增值税一般纳税人,流转税纳税期限为1个

月。该厂4月份发出橡胶一批,实际成本36 000元,委托某橡胶制

品厂加工车用内胎,收回后将与自制外胎生产卡车轮胎。该厂5月

份有关情况如下:

(1)收回委托加工的车用内胎1 000个,支付加工费22 500元,增值税3 825元,取得对方开具的增值税专用发票;同时,按规定向橡胶制品厂足额支付了消费税(该橡胶制品厂没有同类车用内胎的销售价格),并取得对方开具的代收代缴税款凭证。

消费税的演变

我国现行消费税是1994年税制改革时新设置的一个税种,《中华人民共和国消费税暂行条例》(以下简称《消费税暂行条例》)规定,消费税是对在中国境内从事生产、委托加工和进口《消费税暂行条例》规定的消费品的单位和个人,以及国务院确定的销售《消费税暂条例》所规定的消费品的其他单位和个人,就其销售收入或销售数量征收的一种税。它是在对货物普遍征收增值税的基础上,选择特定消费品再征收一道消费税,目的在于调节消费结构,引导消费方向,调节收入分配。1994年消费税的征税范围主要选择了11类应税产品,主要包括:烟、酒及酒精、化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮及焰火、汽油、柴油、汽车轮胎、摩托车、小汽车。

为适应社会经济形势的客观发展需要,发挥消费税的作用,财政部、国家税务总局于2006年3月20日联合发布了《关于调整和完善消费税政策的通知》(财税[(200633号),从当年4月1日起,对消费税税目、税率及相关政策进行调整,税目由原来的11个增加调整为14个。其中,扩大了石油制品的消费税征收范围,新设成品油税目;为了增强人们的环保意识、引导消费和节约木材资源,增加木制一次性筷子税目和实木地板税目;为了合理引导消费,间接调节收入分配,增加高尔夫球及球具税日;为了体现对高档消费品的税收调节,增加高档手表税目。2008年11月5日,国务院第34次常务会议修订通过《消费税暂行条例》,2008年12月15日,财政部、国家税务总局颁布了修订后的《中华人民共和国消费税暂行条例实施细则》(以下简称《消费税暂行条例实施细则》),对原来的暂行条例及其实施细则进行了部分修改,修改的内容主要有两个方面:一是将1994年以来出台和调整政策,更新到新修订的《消费税暂行条例》中;二是与《中华人民共和国增值税暂行条例》衔接,将纳税申报期限从10日延长至15日,对消费税的纳税地点等规定进行了调整。为了促进环境治理和节能减排,经国务院批准,自2014年11月29日起,提高汽油、石脑油、溶剂油、润滑油、柴油、航空煤油和燃料油消費税单位税额,航空煤油继续暂缓征收消费税。自2014年12月日起,取消气缸容量250毫升(不含)以下的小排量摩托车消费税,取消汽车轮胎税目,取消酒精消费税,“酒及酒精”品目相应改为“酒”,并按照相关消费税政策执行;取消含铅汽油消费税的二级子目,统一按照无铅汽油税率征收消费税。为促进节能环保,经国务院批准,自2015年2月1日起对电池、涂料征收消费税。2016年10月取消对普通美容、修饰类化妆品征收消费税,将“化妆品”税目名称更名为“高档化妆品”。自2016年12月1日起,对超豪华小汽车在零售环节加征10%的消费税。

消费税概述教案

- 1 -

《消费税概述》教案

课 题: 消费税概述

本节课的教学设计树立“学生至上”的教学观,让学生在开放、

民主、轻松的气氛中自主学习,使学生真正成为学习的主人。并且注

重学生的当堂掌握程度,所以本课主要从以下几个方面进行:

1、利用启发式教学创设情境,激发学生学习消费税的兴趣; 教学理念:

2、通过多媒体课件,创设学习消费税的气氛,发挥学生的主动性和

创造性;

3、倡导任务型教学模式,设计多重任务,发挥学生的想象力和创造

力,充分体现学生的主体性。

《税收基础》是中等职业学校财会专业的基础课程,消费税是本

教材第三章内容,本节内容共2个课时。第1个课时主要介绍消费税教材分析:

的一些基础性知识,学好这一内容,对日后从事财会行业的学生来讲

十分必要。

本课的教学对象为财会专业高二学生,并且已经具有一定的会计学生分析: 基础,职高学生好奇心强,思维比较活跃。在教学过程中,要努力调

动学生学习积极性,形成良好学习气氛。

〖知识目标〗:理解消费税的特征;掌握消费税的概念、税目。

〖能力目标〗:培养学生思考,分析问题的能力;培养学生自主学习,教学目标:

归纳整理知识点的能力。 〖德育目标〗:活跃课堂气氛,发展学生思维,激发学生学习的热情。 教学重点: 掌握消费税特征、概念。

教学难点: 理解消费税的内容、税目。

教学方法: 案例教学法、启发式教学、比较法、归纳法、powerpoint辅助教学。 适用班级: 高二会计类专业的学生

授课类型: 新课

- 2 -

教学步骤 教 学 内 容 教学设计

同学们,大家在食堂吃饭,去新双龙买衣服,引出问题,过年时买鞭炮,是做为生产者还是消费者, 设置悬念,激发

对了,那是不是所有消费者都要交消费税,学生的学习兴

导入新课

消费税是不是直接向消费者征收, 趣,提高学习积

极性,并引导其

(幻灯片一:提出问题) 自主学习。

(一)消费税的征收范围

只有特定的商品(14类)才征收消费税,具体包括:烟、酒及酒精、化妆品、贵重首饰及珠宝玉石、鞭炮焰火、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、成品油、汽车轮胎、摩托车、小汽车。

1.白酒生产企业向商业销售单位收取的“品牌使用费”是随着应税白酒的销售而向购货方收取的,属于应税白酒销售价款的组成部分,因此,不论企业采取何种方式或以何种名义收取价款,均应并入白酒的销售额中缴纳消费税。

2.对啤酒生产企业销售的啤酒,不得以向其关联企业的啤酒销售公司销售的价格作为确定消费税税额的标准,而应当以其关联企业的啤酒销售公司对外的销售价格(含包装物及包装物押金),作为确定消费税税额的标准,并依此确定该啤酒消费税单位税额。

【解释】啤酒消费税单位税额按照出厂价格(含包装物及包装物押金)划分档次,上述包装物押金不包括供重复使用的塑料周转箱的押金。

3.特殊规定(包括但不限于)

(1)对饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当征收消费税。

(2)对菠萝啤酒、果啤、无醇啤酒,应按啤酒征收消费税。

(3)调味料酒不征收消费税。

(4)对出国人员免税商店销售的金银首饰应当征收消费税。

(5)子午线轮胎免征消费税。

(6)高档手表的征收范围是指销售价格(不含增值税)每只在10000元(含)以上的各类手表。

(二)消费税的纳税环节(2011年单选题)

1.生产环节

(1)纳税人生产的应税消费品,对外销售的,在销售时纳税。

(2)纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税;用于其他方面的(用于非应税消费品、在建工程、管理部门、馈赠、赞助、集资、广告、样品、职工福利、奖励等),视同销售,在移送使用时纳税。

【解释】(1)某卷烟厂将自己生产的烟丝连续生产卷烟,卷烟要缴纳消费税,烟丝不缴纳消费税;(2)某卷烟厂将自己生产的烟丝连续生产雪糕,由于雪糕不缴纳消费税,烟丝就必须缴纳消费税。