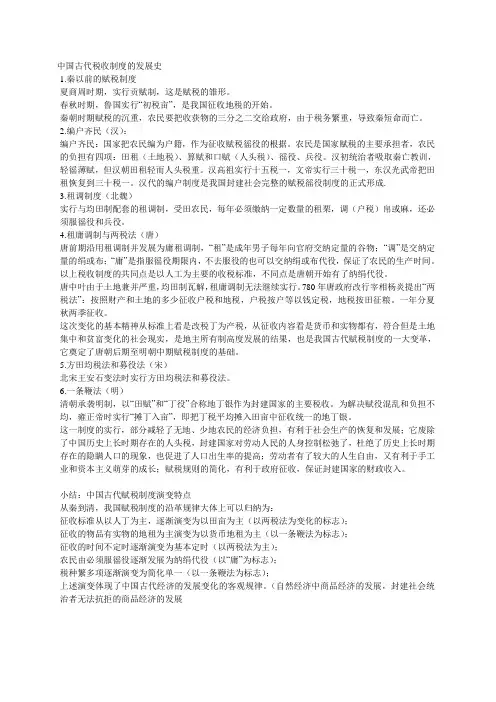

历朝历代税收制度

- 格式:docx

- 大小:11.32 KB

- 文档页数:2

历朝历代税收制度

一、简介

在中国的历史长河中,税收制度一直是国家财政管理的核心内容之一。不同朝代的税收制度因时代背景、政治经济状况等因素而迥异,也影响着各个朝代社会经济的发展和政权稳定。本文将从汉朝开始,逐一介绍历朝历代的税收制度。

二、汉朝税制

1. 五铢税

汉朝实行了一种名为“五铢税”的税制。根据该制度,全国范围内的男性成年人每年要缴纳五铢作为税赋。这五铢来源于公共铸造的铜钱,不同地区有不同的质量和规格。这一制度主要用于维持国家支出和军队开支。

2. 田赋

除了五铢税外,汉朝还实行了以田地为基准的田赋制度。这种制度要求所有土地的所有者每年缴纳一定比例的农产品作为税赋。税收根据土地的质量、产量以及使用农具的现代化程度进行测算,以确保公平。这一制度提供了稳定的国家财政收入,并为农业提供了一定的财务支持。

三、唐朝税制

1. 户口调查

唐朝采用了大规模的户口调查,以便正确评估人口和土地纳税基础。这对于合理制定税收政策和确保税收公平起到了重要作用。

2. 租庸调制度

唐朝实行了一种名为租庸调的税制。该制度要求所有土地的所有者按照土地的面积和产出情况,以实物或实物等价物形式纳税。同时,还有一定比例的土地免税,以鼓励农民提高产出,稳定社会经济。 3. 课税

唐朝还实行了一种名为课税的税收方式。根据这种制度,商人、手工业者和手工工人等不同行业的人需要按照其收入的一定比例缴纳税款。这为国家提供了额外的财政收入,同时也促进了商业和手工业的发展。

四、明清税制

1. 保甲制度

明代实行了保甲制度,将人民分为多个保甲,每个保甲由10户或20户组成,相互监督,保证税收的收取和社会治安的维护。

2. 构本税

明朝实行了一种名为构本税的税制。这种制度规定,不少于15岁的男性,不论是否财产所有者,都要缴纳固定的定额税款。这一制度确保了国家财政的稳定收入。

3. 地丁田赋

清朝实行了地丁田赋制度。根据这一制度,农民必须将一定比例的农产品(大多是粮食)上交给政府。这一制度为国家提供了稳定的粮食储备和财政收入,但对农民而言却是一种沉重的负担。

五、结语

税收制度是国家财政管理的重要组成部分,也是社会经济发展的支撑和保障。从汉朝的五铢税到明清的构本税和地丁田赋,中国历朝历代的税收制度都在不断调整和完善。这些制度的变迁不仅反映了时代背景和政权的特点,也对中国社会经济的演变起到了重要的推动和影响作用。对税收制度的研究有助于我们更好地理解中国历史和经济发展的轨迹。

注:本文所涉及的历史事实和税收制度仅供参考,具体情况可能因史料不全或观点不同而有所出入。