房产税概述(PPT 46页)

- 格式:ppt

- 大小:386.00 KB

- 文档页数:47

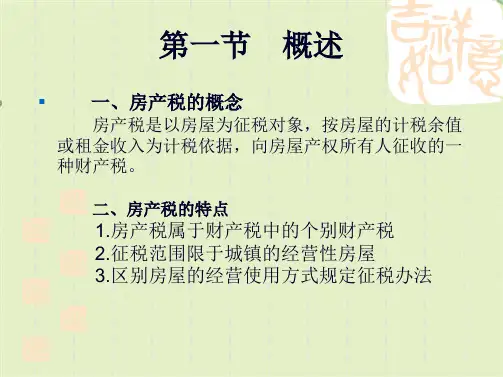

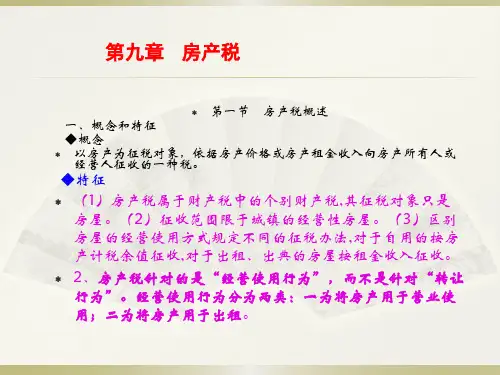

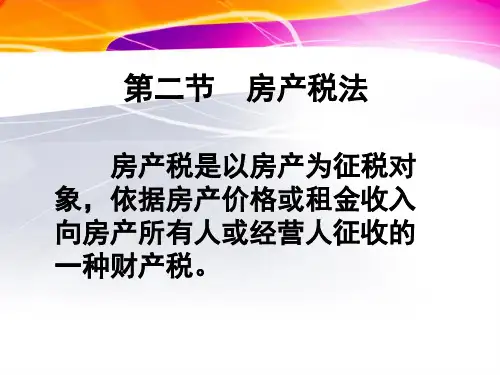

第十一章房产税一、概念房产税是以房产为征税对象,依照房产价格或房产租金收入向房产所有人或经营人征收的一种税。

《房产税暂行条例》于1986年10月1日在全国实施。

二、征税范围房产税在城市、县城、建制镇和工矿区征收,房产税的征税范围不包括农村。

三、征税对象房产税的征税对象是房产。

房产是指有屋面和维护结构,能够遮风避雨,可供人们在其中生产、学习、工作、娱乐、居住或储藏物资的场所。

四、纳税人房产税的纳税人为房屋的产权所有人。

具体为:1.产权属于国家所有的,其经营管理单位和个人是纳税人。

2.产权出典的,承典人为纳税人。

3.产权所有人、承典人不在房产所在地的,或产权未确定及租典纠纷未解决的,房产代管人或使用人为纳税人。

五、计税依据房产税的计税依据为房产的计税价值或房产的租金收入。

(一)从价计征房产税从价计征,是指以房产余值为计税依据,房产余值是房产原值减除10%-30%后的余值。

(二)从租计征房产税从租计征,是指以房屋出租取得的租金收入为计税依据。

租金收入是房屋产权所有人出租房产使用权所得的报酬,包括货币收入和实物收入。

六、税率房产税采用比例税率,税率分别为:从价计征的是为1.2%;从租计征的为12%。

七、减免规定1.国家机关、人民团体、军队自用的房产;2.由财政部门拨付事业经费的单位自用的房产;3.宗教寺院、公园、名胜古迹自用的房产;4.个人所有非营业用的房产;5.经财政部批准免税的其他房产。

八、征收管理房产税实行按年计算、分期缴纳的征收方法。

具体纳税期限由省、自治区、直辖市人民政府确定。

纳税地点为房产所在地。