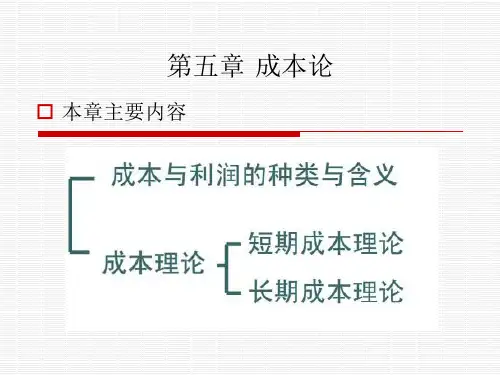

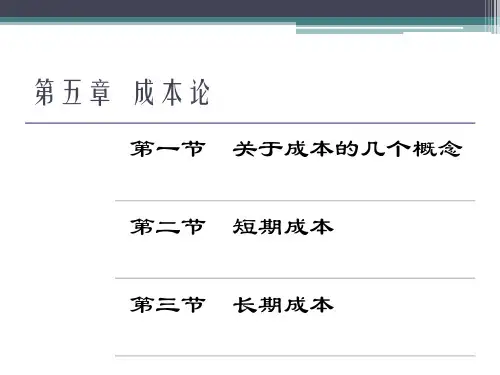

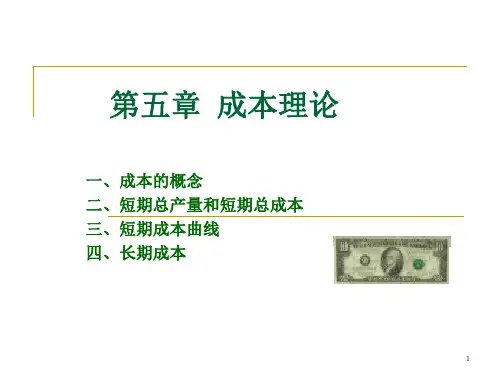

第五章成本论

- 格式:ppt

- 大小:1.62 MB

- 文档页数:58

第五章成本理论第一节成本与成本函数一、成本、显性成本与隐性成本的含义1、成本的含义:2、成本的组成:(1)显性成本:显性成本是指厂商购买或租用生产要素所化的费用。

这些费用都清清楚楚地记录在(2)隐性成本:厂商所使用自身拥有的要素价值的总和叫做隐性成本,如企业家才能的报酬等。

这部分成本在会计账簿上没有记录,故称之为隐性成本。

隐性成本常被叫做“正常利润”。

二、机会成本1、机会成本的定义:某种产品的机会成本就是将生产这种产品的资源投入到其他用途所能得到的最高收入。

资源的稀缺性,要求人们根据机会成本的最小化原则来选择资源的用途。

2、机会成本解释了“隐成本”之所以包含在成本之中的原因机会成本的含义解释了厂商在使用非购买得到的要素时表面上并没有支付的“隐成本”为什么会成为成本的一部分的原因:厂商将自己拥有的要素投入到生产中,放弃了将这些要素卖给他人所能得到的收入,因此,使用这些要素理所当然地要求得到相应的报酬。

显然,与“正常利润”等价的“隐成本”这个概念,具有产品得以被生产出来所必须支付的代价的3、在竞争市场上,机会成本等于成本(1)在竞争性市场中,要素在各种用途上的机会成本将趋于相等。

(2)在竞争性市场中,某种要素的机会成本与该要素的价格必然趋于相等。

(3)结论:在竞争性市场中,生产一定产量的成本等于为生产这些产量所使用的要素的机会成本。

三、沉没成本1、定义:已经发生而无法收回的成本叫沉没成本。

2、沉没成本在决策中应该被忽视:机会成本在决策中应该被考虑到,与此相反,沉没成本在决策中应该被忽视,因为它的机会成本等于零:它已经无法收回,再也没有其他用途。

三、成本函数1、成本函数的定义:成本函数是指成本是产量的函数(假定要素价格与技术水平不变)。

成本的高低取决于投入的要素量和要素价格两个因素。

要素价格的上升必然提高成本,企业的技术进步则使得同样的产出消耗更少的要素而降低成本。

假定要素价格与技术水平不变,成本高低就取决于要素投入量的多少。

第五章成本论5.1本章框架结构图5.2重点与难点导学一、成本的概念总的来说,成本是指企业对所购买的生产要素的货币支出。

然而,在经济学的分析中,仅从这样的角度来理解成本概念是不够的。

为此,经济学家提出了机会成本、显成本和隐成本等成本概念。

1.机会成本生产一单位的某种商品的机会成本是指生产者所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入(Decisions have opportunity costs because choosing one thing in the world of scarcity means giving up something else. The opportunity cost is the value of the most valuable good or service forgone)。

机会成本的存在需要以下三个前提条件:(1)资源是稀缺的;(2)资源具有多种生产用途;(3)资源的投向不受限制。

从机会成本的角度来考察生产过程时,厂商需要将生产要素投向收益最大的项目,而避免带来生产的浪费,以达到资源配置的最优。

举例:农民在选择养殖时,如果选择养猪就不能选择养其他家禽,养猪的机会成本就是放弃养鸡或养鸭等的收益。

假设养猪可以获得9万元,养鸡可以获得7万元,养鸭可以获得8万元,那么养猪的机会成本是8万元,养鸡的机会成本为9万元,养鸭的机会成本也为9万元。

2.显成本和隐成本(1)显成本企业生产的显成本是指厂商在生产要素市场上购买或租用他人所拥有的生产要素的实际支出。

(2)隐成本企业生产的隐成本是指厂商本身自己所拥有的且被用于该企业生产过程的那些生产要素的总价格。

在经济学中考察生产成本时,应将隐性成本包括在内。

企业的所有的显成本和隐成本之和构成总成本。

3.利润企业的经济利润简称企业的利润,也被称为超额利润,指企业的总收益和总成本之间的差额。

为了理解经济利润,需从机会成本的角度考察正常利润。