8.2征税与纳税

- 格式:doc

- 大小:122.00 KB

- 文档页数:6

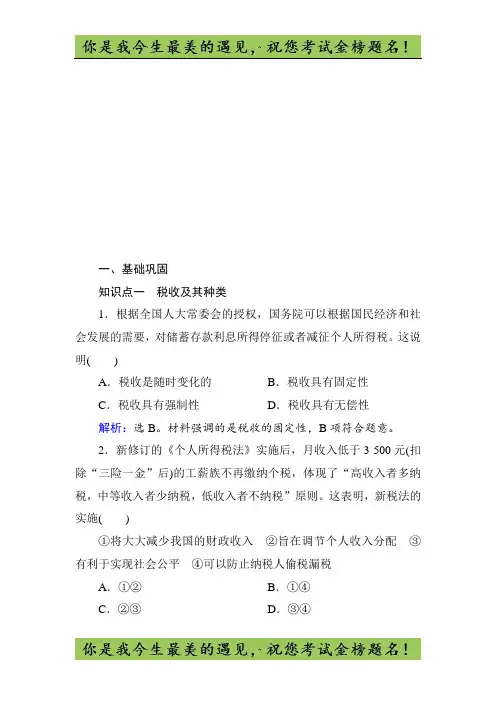

一、基础巩固知识点一税收及其种类1.根据全国人大常委会的授权,国务院可以根据国民经济和社会发展的需要,对储蓄存款利息所得停征或者减征个人所得税。

这说明()A.税收是随时变化的B.税收具有固定性C.税收具有强制性D.税收具有无偿性解析:选B。

材料强调的是税收的固定性,B项符合题意。

2.新修订的《个人所得税法》实施后,月收入低于3 500元(扣除“三险一金”后)的工薪族不再缴纳个税,体现了“高收入者多纳税,中等收入者少纳税,低收入者不纳税”原则。

这表明,新税法的实施()①将大大减少我国的财政收入②旨在调节个人收入分配③有利于实现社会公平④可以防止纳税人偷税漏税A.①②B.①④C.②③D.③④解析:选C。

个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段,②③符合题意。

目前个人所得税在我国财政收入中占比较低,①中“大大减少”说法错误。

④不属于新税法实施的作用。

知识点二依法纳税是公民的基本义务3.纳税人偷税、欠税、骗税、抗税要受到法律的制裁。

上述违反税法的行为与税收基本特征有联系的是()A.税收的强制性B.税收的无偿性C.税收的固定性D.税收体现国家意志解析:选A。

纳税人必须依法纳税,纳税人偷税、欠税、骗税、抗税要受到法律的制裁,这体现了税收的强制性,A项符合题意;B、C、D三项都不符合题意。

4.财政部、国家税务总局下发《关于减征1.6升及以下排量乘用车车辆购置税的通知》,明确规定自2015年10月1日起至2016年12月31日止,对购置1.6升及以下排量乘用车减按5%的税率征收车辆购置税,原税率为10%。

这一政策()①改变了税收特有的固定性特征②有助于调整家用车产品结构③是基于税收能够引导居民消费④表明家用车已经成为消费热点A.①②B.①③C.②③D.③④解析:选C。

税收具有固定性并不意味着税率不可以改变,①说法错误;对1.6升及以下排量乘用车减税意味着购买该类型车的成本降低,有利于引导居民多购买该类型的乘用车,③入选;题干中的减税政策可以扩大小排量汽车销量,引导企业多生产小排量汽车,②正确;材料没有强调消费热点的问题,④排除。