3保险市场的结构与运作

- 格式:ppt

- 大小:328.00 KB

- 文档页数:7

中国人寿保险组织架构摘要:一、引言二、中国人寿保险的组织架构概述1.公司简介2.股东结构3.管理层4.分支机构三、业务板块1.寿险业务2.健康险业务3.财产险业务4.养老保险业务四、公司在行业中的地位与竞争力1.市场份额2.业绩表现3.创新能力4.品牌形象五、发展策略与规划1.转型升级2.拓展市场3.提高服务质量4.投资布局六、社会责任与公益事业1.环保责任2.员工关爱3.公益捐赠4.社区服务七、展望未来正文:一、引言作为我国保险业的代表企业之一,中国人寿保险(以下简称“中国人寿”)在我国保险市场占据重要地位。

本文将对中国人寿的组织架构进行分析,以揭示公司在保险行业的竞争力和未来发展潜力。

二、中国人寿保险的组织架构概述1.公司简介中国人寿保险(集团)股份有限公司,成立于1982年,是我国首家国有控股的保险公司。

公司业务范围涵盖寿险、健康险、财产险、养老保险等多种险种,为客户提供一站式保险服务。

2.股东结构中国人寿的股东结构多元化,包括中央汇金投资有限责任公司、全国社会保障基金理事会、国网英大国际控股集团有限公司等实力强大的国有企业。

3.管理层公司管理层由具备丰富行业经验和专业知识的精英组成,以高效、务实的作风引领公司不断发展壮大。

4.分支机构中国人寿在全国范围内设有各级分支机构,为客户提供便捷、高效的保险服务。

公司拥有完善的销售网络和强大的客户服务团队,为客户提供一站式保险服务。

三、业务板块1.寿险业务作为公司的核心业务,寿险业务为客户提供了丰富的保险产品,包括分红型、万能险、投连险等,满足客户在养老、子女教育、家庭保障等方面的需求。

2.健康险业务健康险业务致力于为客户提供全面的医疗保障,包括医疗险、重疾险、意外险等,帮助客户应对高昂的医疗费用。

3.财产险业务财产险业务涵盖了车险、家财险、责任险等多种险种,为客户的财产提供保障。

4.养老保险业务养老保险业务专注于为客户提供养老金规划服务,帮助客户实现老有所养、老有所依。

保险行业的商业模式和盈利模式保险行业作为金融服务领域的重要组成部分,其商业模式和盈利模式一直备受关注。

本文将从商业模式和盈利模式的角度,探讨保险行业的运作机制以及其盈利方式。

一、商业模式1. 保险业务模式保险公司的核心业务是风险管理,通过向客户提供保险保障来应对不确定的风险。

其商业模式主要包括以下几点:(1)承保:保险公司根据合同约定,对客户的风险进行评估并向其提供保险保障。

(2)资金投资:根据资金保管责任,保险公司将客户的保险费用进行投资,以获取更多的回报。

(3)理赔:在客户遭受风险事件后,保险公司按照合同约定对其进行赔偿,承担风险分担的义务。

2. 保险分销模式保险产品通常由保险公司通过不同的渠道向市场销售。

其中,保险中介机构、代理人和直销渠道是主要的保险分销模式。

(1)保险中介机构:包括保险经纪公司和保险代理公司,作为保险公司与客户之间的桥梁,提供保险产品与服务的销售、咨询和理赔等环节。

(2)代理人模式:保险公司通过与个人或机构签订代理合同的方式,让其充当保险产品的销售代理人,负责寻找潜在客户并销售保险产品。

(3)直销渠道:保险公司通过自有销售渠道(如网站、电话等)直接向潜在客户销售保险产品,节省中间环节成本,提高效率。

二、盈利模式1. 保费收入作为保险公司最主要的盈利来源,保费收入主要包括客户购买保险产品支付的保费。

保费的计算通常基于保险合同中约定的风险评估和赔付准备金的需求。

2. 投资收益保险公司通过将所收到的保费进行投资,以追求更高的回报。

保险公司通常将保费中的一部分用于风险准备金,剩余的资金可以用于投资股票、债券、房地产等资产。

3. 管理费用管理费用包括保险公司运营所需的各种成本,如员工工资、办公设备、宣传费用等。

保险公司通过合理管理费用,控制成本,提升盈利能力。

4. 再保险收入再保险是保险公司将一部分风险转移给其他保险公司的行为,以分散风险。

保险公司可以通过向再保险公司转嫁部分风险来获取再保险收入,增加盈利。

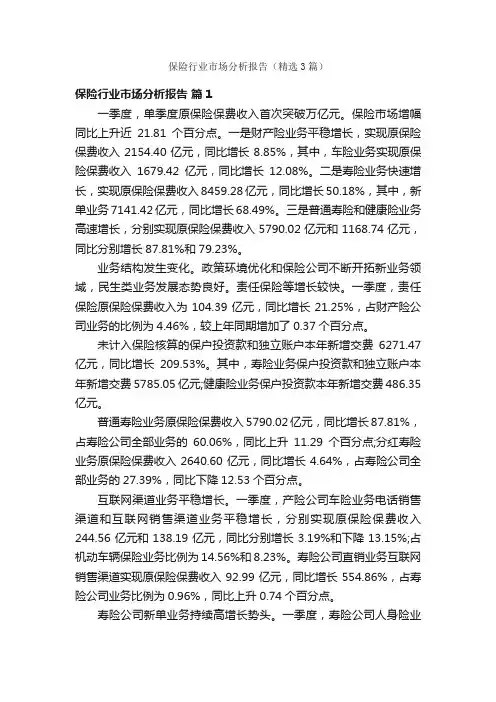

保险行业市场分析报告(精选3篇)保险行业市场分析报告篇1一季度,单季度原保险保费收入首次突破万亿元。

保险市场增幅同比上升近21.81个百分点。

一是财产险业务平稳增长,实现原保险保费收入2154.40亿元,同比增长8.85%,其中,车险业务实现原保险保费收入1679.42亿元,同比增长12.08%。

二是寿险业务快速增长,实现原保险保费收入8459.28亿元,同比增长50.18%,其中,新单业务7141.42亿元,同比增长68.49%。

三是普通寿险和健康险业务高速增长,分别实现原保险保费收入5790.02亿元和1168.74亿元,同比分别增长87.81%和79.23%。

业务结构发生变化。

政策环境优化和保险公司不断开拓新业务领域,民生类业务发展态势良好。

责任保险等增长较快。

一季度,责任保险原保险保费收入为104.39亿元,同比增长21.25%,占财产险公司业务的比例为4.46%,较上年同期增加了0.37个百分点。

未计入保险核算的保户投资款和独立账户本年新增交费6271.47亿元,同比增长209.53%。

其中,寿险业务保户投资款和独立账户本年新增交费5785.05亿元;健康险业务保户投资款本年新增交费486.35亿元。

普通寿险业务原保险保费收入5790.02亿元,同比增长87.81%,占寿险公司全部业务的60.06%,同比上升11.29个百分点;分红寿险业务原保险保费收入2640.60亿元,同比增长4.64%,占寿险公司全部业务的27.39%,同比下降12.53个百分点。

互联网渠道业务平稳增长。

一季度,产险公司车险业务电话销售渠道和互联网销售渠道业务平稳增长,分别实现原保险保费收入244.56亿元和138.19亿元,同比分别增长3.19%和下降13.15%;占机动车辆保险业务比例为14.56%和8.23%。

寿险公司直销业务互联网销售渠道实现原保险保费收入92.99亿元,同比增长554.86%,占寿险公司业务比例为0.96%,同比上升0.74个百分点。

保险经营与管理课程设计一、教学目标本课程旨在帮助学生理解保险经营与管理的基本概念、原理和方法,掌握保险市场运作的规律和保险业务操作流程,提升学生在实际工作中运用保险知识分析和解决问题的能力。

1.理解保险的基本概念、种类和功能。

2.掌握保险合同的构成要素和保险条款。

3.了解保险市场的结构及其运作机制。

4.熟悉保险公司的经营模式和管理方法。

5.培养学生分析和评估保险产品的能力。

6.培养学生设计和实施保险营销策略的能力。

7.培养学生处理保险合同纠纷的能力。

8.培养学生进行保险业务管理和风险控制的能力。

情感态度价值观目标:1.培养学生遵守保险法律法规和职业道德的意识。

2.培养学生关注保险业发展的积极态度。

3.培养学生对社会保险和商业保险的客观认识。

二、教学内容本课程的教学内容主要包括保险基本概念、保险合同、保险市场、保险公司的经营与管理四个部分。

1.保险基本概念:保险的定义、保险的种类、保险的功能。

2.保险合同:保险合同的构成要素、保险条款、保险合同的订立与解除。

3.保险市场:保险市场的结构、保险市场的运作机制、保险产品的供给与需求。

4.保险公司的经营与管理:保险公司的结构、保险公司的经营模式、保险公司的管理方法、保险公司的风险控制。

三、教学方法为了提高教学效果,将采用多种教学方法相结合的方式进行教学。

1.讲授法:通过教师的讲解,使学生掌握保险经营与管理的基本概念、原理和方法。

2.案例分析法:通过分析真实或模拟的保险案例,使学生提高分析和解决保险问题的能力。

3.小组讨论法:通过分组讨论,培养学生的团队合作意识和沟通能力。

4.实验法:通过模拟保险业务操作,使学生熟悉保险业务的实际操作流程。

四、教学资源为了支持教学,将准备丰富的教学资源。

1.教材:选用权威、实用的保险经营与管理教材作为主要教学资源。

2.参考书:提供相关的保险经营与管理参考书籍,丰富学生的知识体系。

3.多媒体资料:制作精美的教学课件,提高学生的学习兴趣。

第1篇一、引言保险行业作为金融体系的重要组成部分,其稳健发展对国民经济具有重要意义。

本报告旨在通过对保险行业财务报告的分析,揭示行业整体经营状况、盈利能力、偿付能力以及风险状况,为投资者、监管机构和行业从业者提供参考。

二、行业概况截至2023,我国保险行业总资产规模超过20万亿元,保费收入超过4万亿元,已成为全球第二大保险市场。

保险行业涉及人身保险、财产保险、再保险等多个领域,产品种类丰富,市场竞争激烈。

三、财务报表分析1. 资产负债表分析(1)资产结构分析从资产结构来看,保险公司的资产主要由以下几部分构成:- 现金及现金等价物:反映保险公司短期偿付能力的重要指标,占比逐年上升,表明保险公司流动性增强。

- 投资资产:包括债券、股票、基金等,是保险公司主要的盈利来源。

近年来,投资资产占比有所下降,可能与市场波动有关。

- 固定资产:占比相对较小,主要指办公场所、设备等。

(2)负债结构分析保险公司的负债主要由以下几部分构成:- 保险责任准备金:反映保险公司对未来赔付责任的预估,占比逐年上升,表明保险公司赔付能力增强。

- 应付账款:包括应付保费、应付利息等,占比相对稳定。

- 其他负债:包括长期借款、递延所得税负债等。

2. 利润表分析(1)营业收入分析保险公司的营业收入主要包括保费收入、投资收益和手续费及佣金收入。

近年来,保费收入保持稳定增长,投资收益波动较大,手续费及佣金收入占比逐年上升。

(2)营业成本分析保险公司的营业成本主要包括赔付支出、手续费及佣金支出、管理费用和销售费用。

赔付支出占比相对稳定,手续费及佣金支出和销售费用占比逐年上升,表明保险公司市场竞争加剧。

(3)净利润分析近年来,保险公司净利润保持稳定增长,但增速有所放缓。

主要原因在于市场竞争加剧、投资收益波动以及赔付支出增加。

3. 现金流量表分析(1)经营活动现金流量分析保险公司的经营活动现金流量主要包括保费收入、投资收益和赔付支出。

近年来,经营活动现金流量保持稳定,表明保险公司经营状况良好。