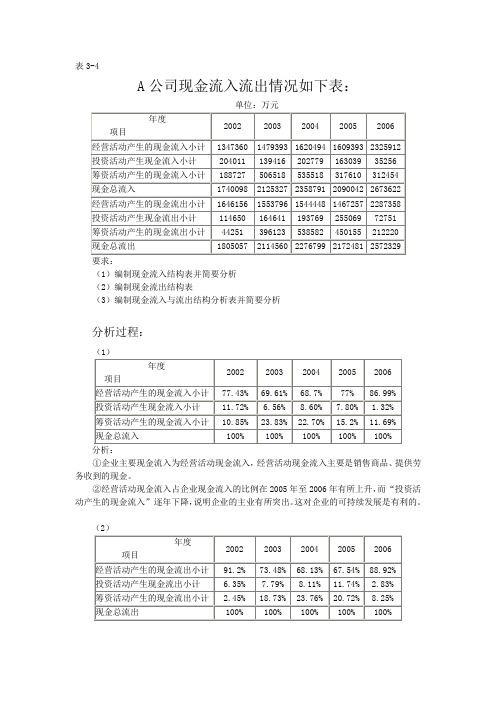

表3-4 A公司现金流入流出情况

- 格式:doc

- 大小:56.50 KB

- 文档页数:2

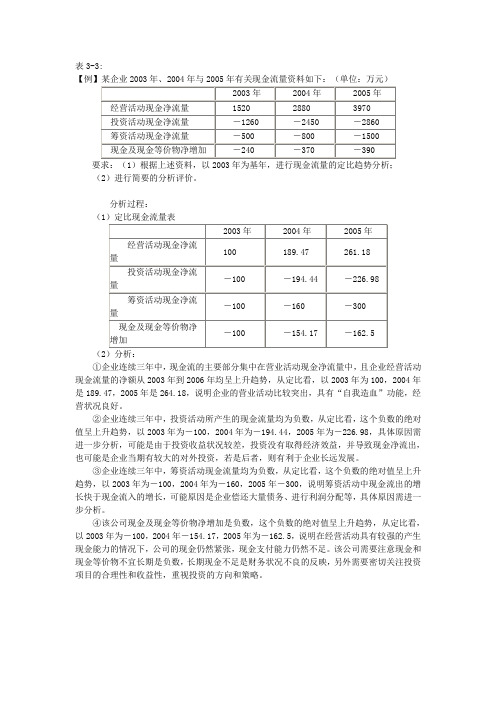

表3-3:

要求:(1)根据上述资料,以2003年为基年,进行现金流量的定比趋势分析;

(2)进行简要的分析评价。

分析过程:

(1)定比现金流量表

(2)分析:

①企业连续三年中,现金流的主要部分集中在营业活动现金净流量中,且企业经营活动现金流量的净额从2003年到2006年均呈上升趋势,从定比看,以2003年为100,2004年是189.47,2005年是264.18,说明企业的营业活动比较突出,具有“自我造血”功能,经营状况良好。

②企业连续三年中,投资活动所产生的现金流量均为负数,从定比看,这个负数的绝对值呈上升趋势,以2003年为-100,2004年为-194.44,2005年为-226.98,具体原因需进一步分析,可能是由于投资收益状况较差,投资没有取得经济效益,并导致现金净流出,也可能是企业当期有较大的对外投资,若是后者,则有利于企业长远发展。

③企业连续三年中,筹资活动现金流量均为负数,从定比看,这个负数的绝对值呈上升趋势,以2003年为-100,2004年为-160,2005年-300,说明筹资活动中现金流出的增长快于现金流入的增长,可能原因是企业偿还大量债务、进行利润分配等,具体原因需进一步分析。

④该公司现金及现金等价物净增加是负数,这个负数的绝对值呈上升趋势,从定比看,以2003年为-100,2004年-154.17,2005年为-162.5,说明在经营活动具有较强的产生现金能力的情况下,公司的现金仍然紧张,现金支付能力仍然不足。

该公司需要注意现金和现金等价物不宜长期是负数,长期现金不足是财务状况不良的反映,另外需要密切关注投资项目的合理性和收益性,重视投资的方向和策略。

表3-4

A公司现金流入流出情况如下表:

单位:万元

要求:

(1)编制现金流入结构表并简要分析

(2)编制现金流出结构表

(3)编制现金流入与流出结构分析表并简要分析

分析过程:

(1)

分析:

①企业主要现金流入为经营活动现金流入,经营活动现金流入主要是销售商品、提供劳务收到的现金。

②经营活动现金流入占企业现金流入的比例在2005年至2006年有所上升,而“投资活动产生的现金流入”逐年下降,说明企业的主业有所突出。

这对企业的可持续发展是有利的。

(2)

(3)现金流入与现金流出结构分析表

以2002年经营活动现金流入:现金流出为例:

1347360÷1646156×100%=81.85%

其余项目以此类推。

分析:

(1)经营活动现金流入与现金流出的比率基本保持在1左右,说明企业经营活动现金流量基本自给自足,收支基本平衡,短期内可以维持简单再生产,但没有能力为企业进一步扩充或未来的战略发展提供资金支持。

(2)投资活动现金流入与流出比例波动较大,且最近两年现金流入大大低于现金流出,主要原因可能是企业加大了固定资产、无形资产的投资。

(3)企业筹资活动现金流入和流出之间的比例除了2002年之外,其他年份波动并不大。

可能是由于2002年筹集资金比较多。

企业总现金流入和现金流出之间匹配较好,基本保持在1左右,说明企业的现金流控制能力较强,并且鉴于企业长期一直可以保持这种状况,因此可以预期该状况在未来期间可以持续。

【例2- 1】某施工机械预算价格为100万元,折旧年限为10年,年平均工作225个台班,残值率为4%,则该机械台班折旧费为多少元?【例2-2】某高层商业办公综合楼工程建筑面积为90586㎡。

根据计算,建筑工程造价为2300元/㎡,安装工程造价为1200元/㎡,装饰装修工程造价为1000元/㎡,其中定额人工费占分部分项工程造价的1 5 %。

措施费以分部分项工程费为计费基础,其中安全文明施工费费率为1 . 5 %,其他措施费费率合计1% 。

其他项目费合计800万,规费费率为8% ,税率3.41%,计算招标控制价。

【例2-3】某公司拟从国外进口一套机电设备,重量1500t,装运港船上交货价,即(离岸价)为400万美元。

其他有关费用参数为:国际运费标准为360美元/t,海上运输保险费率为0.266%,中国银行手续费率为0 . 5 %,外贸手续费率为1.5% ,关税税率为2 2 %,增值税的税率为1 7 %,美元的银行外汇牌价为1美元=6 . 1元人民币,设备的国内运杂费率为2 . 5 %。

估算该设备购置费。

【例2-6】某新建项目,建设期为3年,共向银行贷款1300万元,贷款时间为:第一年300万元,第二年600万元,第三年400万元。

年利率为6 % ,计算建设期利息。

【例2-7】某建设工程在建设期初的建安工程费和设备工器具购置费为45000万元。

按本项目实施进度计划,项目建设期为3 年,投资分年使用比例为:第一年2 5 %,第二年5 5 %,第三年2 0 %,建设期内预计年平均价格总水平上涨率为5% 。

建设期贷款利息为1395万元,建设工程其他费用为3860万元,基本预备费率为10% 。

试估算该项目的建设投资。

【例3- 1】某公司存入银行10万元,年利率为2.79%,共存五年,按单利计息,问存款到期后的利息和本利和各为多少?【例3-2】已知除按复利计算外,其他条件同例3-1,问存款到期后的复本利和及利息各为多少?【例3-3】某公司存入银行10万元,年利率为2.79%,共存5 年,按复利每半年计息一次,问存款到期后的利息和复本利和各为多少?【例3-4】某公司计划二年以后购买一台100万元的机械设备,拟从银行存款中提取,银行存款年利率为2.25% ,问现应存入银行的资金为多少?【例3-5】如果从1月份开始,每月月末存入银行200元,月利率为1. 43%。

财务基础知识试题及答案大全一、选择题1.财务报表的基本构成包括()。

A. 利润表 B. 资产负债表 C. 现金流量表 D. 所有选项都对答案:D2.资产的净值等于()。

A. 资产总额减去负债总额 B. 负债总额减去资产总额 C. 资产总额加上负债总额 D. 资产总额乘以负债总额答案:A3.利润表反映了企业在特定时期内的()。

A. 资产变化 B. 负债变化 C. 经济活动的成果 D. 所有选项都错答案:C4.现金流量表主要反映了企业()。

A. 营业活动、投资活动、筹资活动三大类现金流入流出情况 B. 营业活动现金流入情况 C. 营业活动现金流出情况 D. 所有选项都错答案:A5.资产负债表的基本公式是()。

A. 资产=负债+所有者权益 B. 资产-负债=所有者权益 C. 资产+负债=所有者权益 D. 所有者权益-资产=负债答案:A二、填空题1.财务报表编制的基本原则是()。

答案:真实性和公允性2.资产余额表和资产负债表的主要区别是()。

答案:资产余额表是一张静态表,资产负债表是一张动态表3.利润表反映了企业在特定时期内的()。

答案:经济活动的成果三、简答题1.什么是财务报表?简述财务报表的作用及编制原则。

答:财务报表是企业根据会计准则所编制的反映企业财务状况和经营成果的文件。

财务报表的作用包括反映企业的财务状况、经营成果和现金流量状况,为内部管理和外部决策提供参考依据。

编制财务报表的基本原则包括真实性、公允性、连续性、谨慎性等原则。

2.请简述资产负债表的构成和编制目的。

答:资产负债表主要包括资产、负债和所有者权益三部分。

资产负债表的主要编制目的是反映企业在特定时期内的财务状况,即企业的资产、负债和净资产情况。

资产负债表还可以帮助分析公司的偿债能力、盈利能力和财务稳健性。

四、综合题某公司资产负债表如下:项目金额(万元)资产200负债和所有者权益2001.请计算该公司的净资产值是多少?答:该公司的净资产值为0万元。

北京三元财务分析摘要当今社会,一个企业财务信息的分析与研究已成为企业拥有者、决策者和投资者等多方面关注的对象。

在激烈的市场竞争中,企业的财务信息正逐渐扮演着越来越重要的角色,而财务报表则正是财务信息中最为重要以及常用的分析数据。

对企业的财务报表分析可以预见其发展前景、成长状况,为各方信息需要者提供决策信息。

本文将以北京三元食品股份有限公司为研究对象,对其2011、2012以及2013年的财务报表。

通过运用财务报表分析的相关理论对财务报表进行全面分析,研究企业的偿债能力、盈利能力、营运能力以及发展能力,了解其近几年的经营成果和财务状况,从而发现在日常的经营活动中存在的管理问题,并提出有针对性的解决办法及建议。

关键词:财务信息;财务报表;财务分析AbstractIn today's society, analysis and Research on financial information of an enterprise has become the object of enterprise owners, policymakers and investors as a concern. In the fierce market competition, the enterprise's financial information is gradually playing more and more important role, and the financial statements are important and commonly used analytic data for the financial information. Analysis of corporate financial statements can foresee the future,growth status, provide information for decision making of all information needs.This paper will take the Beijing San yuan Foods Co as the object of study, on the2011, 2012 and 2013 financial statements. By applying the relevant theories of financial statement analysis to analyze the financial statements of enterprises,the solvency, profitability, operation ability and development ability, to understand the recent years of operating results and financial status, and find problems in daily business activities, and put forward the solutions and suggestions.Keywords: Financial information; Financial statements; Financial analysis目录摘要..................................................................... Abstract (I)一、绪论 0(一)研究背景及目的 0(二)研究思路 0(三)国内外现状 (1)1.国外市场 (1)2.国内市场 (1)二、公司概况 (2)(一)公司简介 (2)(二)公司经营范围 (2)(三)公司财务状况 (2)三、主要报表分析 (3)(一)资产负债表分析 (3)(二)现金流量表分析 (4)(三)利润表分析 (5)四、公司单项能力分析 (6)(一)偿债能力分析 (6)1.短期偿债能力分析 (6)2.长期偿债能力分析 (6)(二)盈利能力分析 (7)2.销售毛利率分析 (7)3.净资产收益率分析 (8)(三)营运能力分析 (8)1.应收账款周转率分析 (8)2.存货周转率分析 (8)3.流动资产周转率分析 (8)4.总资产周转率分析 (9)(四)发展能力分析 (9)1.销售增长率分析 (9)2.总资产增长率分析 (9)3.净资产增长率分析 (9)4.净利润增长率分析 (9)(五)杜邦分析 (10)五、公司财务管理存在的问题 (11)(一)企业短期偿债能力较低 (11)1.流动资金逐年减少 (11)2.流动负债增长较多 (11)(二)企业盈利能力不足 (11)(三)企业存货周转率略有下降 (11)(四)企业发展能力偏弱 (12)(五)总资产收益率下降严重 (12)六、公司解决财务问题的对策 (13)(一)提高企业偿债能力 (13)1.加强内部管理 (13)2.合理举债 (13)3.制定偿债计划 (13)(二)提高企业盈利能力 (13)1.创新核心竞争力 (13)2.加强费用控制 (14)(三)提高企业存货周转率 (14)1.减少存货储备 (14)2.清理滞销产品 (14)(四)提高企业发展能力 (14)1.降低成本 (14)2.控制财务风险 (14)3.合理规划资本结构 (15)(五)增强销售力度 (15)1.完善销售体系 (15)2.开发销售渠道 (15)结论 (16)参考文献 (17)致谢 (18)附录一 (19)附录二 (24)附录三 (27)北京三元食品有限责任公司财务分析引言:本文将对北京三元的财务数据进行分析,研究其偿债能力、盈利能力、营运能力和发展能力,并对分析过程中发现的财务管理中存在的问题提出有针对性的建议或方案。

2022年福建省泉州市注册会计财务成本管理真题(含答案)学校:________ 班级:________ 姓名:________ 考号:________一、单选题(10题)1.在下列各项指标中,能够从动态角度反映企业短期偿债能力的是()。

A.现金流量比率B.现金比率C.流动比率D.速动比率2. 下列有关期权时间溢价表述不正确的是()。

A.期权的时间溢价是指期权价值超过内在价值的部分,时间溢价=期权价值一内在价值B.在其他条件确定的情况下,离到期时间越远,美式期权的时间溢价越大C.如果已经到了到期时间,期权的价值就只剩下内在价值D.时间溢价是“延续的价值”,时间延续的越长,时间溢价越大3. 某投资项目的项目计算期为5年,净现值为10000元,行业基准折现率为10%,5年期、折现率为10%的年金现值系数为3.791,则该项目净现值的等额年金为()元。

A.2000.00B.2637.83C.37910.26D.50000.834.甲公司采用标准成本法进行成本控制。

某种产品的变动制造费用标准分配率为3元/小时,每件产品的标准工时为2小时。

2014年9月,该产品的实际产量为100件,实际工时为250小时,实际发生变动制造费用1000元,变动制造费用耗费差异为( )元。

A.150B.200C.250D.4005.应用“5C”系统评估顾客信用标准时,客户“能力”是指()。

A.偿债能力B.营运能力C.盈利能力D.发展能力6.以某公司股票为标的资产的欧式看涨期权的执行价格是60元,期限1年,目前该股票的价格是50元,期权费(期权价格)为5元。

到期日该股票的价格是68元。

则购进股票与售出看涨期权组合的净损益为()元A.15B.18C.-5D.07. 下列不属于长期借款特殊性保护条款的是()。

A.贷款专款专用B.不准企业投资于短期内不能收回资金的项目C.限制企业高级职员的薪金和奖金总额D.限制资本支出规模8.在依据“5C”系统原理确定信用标准时,应掌握客户“能力”方面的信息,下列各项指标中最能反映客户“能力”的是()。

冀东水泥股利分配案例分析一案例概况唐山冀东水泥有限公司(冀东水泥,000401)成立于1994年,由冀东发展集团有限责任公司发起设立,于1996年在深交所挂牌上市。

公司属于水泥行业,经营范围主要为:水泥生产和销售、熟料以及石灰石开采和销售,以著名的“盾石”牌硅酸盐水泥为主导产品。

从公司的股权结构来看,冀东发展集团是冀东水泥的第一大股东,持股总数占总股本的37。

28%,最终控制人为唐山市人民政府国有资产监督管理委员会;公司第二大股东境内非国有法人安徽海螺水泥有限公司,截至2012年12月31日持股比例达到13。

77%;公司的第三大股东是公司非公开发行股票引进战略投资者——新天域资本旗下的菱石投资有限公司,持股比例达10%;除此之外,公司的前十大股东均为境内非国有法人,持股比例较低,一般不超过2%.尽管大股东冀东集团的持股比例没有达到绝对控股,但由于其他股东的持股比例均较低,大股东掌握着公司的实际控制权。

作为控股股东,冀东发展集团进行集团化经营,而冀东水泥是冀东集团公司的核心企业,实施专业化的集团产业战略,以冀东水泥为中心,建立并形成了“总部-大区-子公司"的三级管理机制。

从业绩和融资两个方面来看,冀东水泥在2009年~2011年营业收入和净利润快速增长。

2009~2011年每股收益分别为0。

82元、1。

15元和1.24元,每股未分配利润依次为1。

38元、2.44元和3.61元。

同时2009~2011年冀东水泥不断在资本市场上进行了大笔的融资,每股现金持有水平由2009年的1.94增长到2011年的2.33元。

冀东水泥自1996年上市以来实施稳定的分红政策,1997~2008年共进行了11次的现金分红,总共派现11.87亿元;2009~2011年三年间实现了营业收入和净利润的快速增长,且盈利能力高于行业平均水平,在盈利变强和现金增多的年度反而停止分红,也没有进行任何形式的股利分配,不免被外界质疑“铁公鸡”.公司给出的不分红的理由是为快速发展期的投资项目节约资金。

表3-4

A公司现金流入流出情况如下表:

单位:万元

要求:

(1)编制现金流入结构表并简要分析

(2)编制现金流出结构表

(3)编制现金流入与流出结构分析表并简要分析

分析过程:

(1)

分析:

①企业主要现金流入为经营活动现金流入,经营活动现金流入主要是销售商品、提供劳务收到的现金。

②经营活动现金流入占企业现金流入的比例在2005年至2006年有所上升,而“投资活动产生的现金流入”逐年下降,说明企业的主业有所突出。

这对企业的可持续发展是有利的。

(2)

(3)现金流入与现金流出结构分析表

以2002年经营活动现金流入:现金流出为例:

1347360÷1646156×100%=81.85%

其余项目以此类推。

分析:

(1)经营活动现金流入与现金流出的比率基本保持在1左右,说明企业经营活动现金流量基本自给自足,收支基本平衡,短期内可以维持简单再生产,但没有能力为企业进一步扩充或未来的战略发展提供资金支持。

(2)投资活动现金流入与流出比例波动较大,且最近两年现金流入大大低于现金流出,主要原因可能是企业加大了固定资产、无形资产的投资。

(3)企业筹资活动现金流入和流出之间的比例除了2002年之外,其他年份波动并不大。

可能是由于2002年筹集资金比较多。

企业总现金流入和现金流出之间匹配较好,基本保持在1左右,说明企业的现金流控制能力较强,并且鉴于企业长期一直可以保持这种状况,因此可以预期该状况在未来期间可以持续。