房产税、城镇土地使用税和耕地占用税法

- 格式:ppt

- 大小:7.17 MB

- 文档页数:26

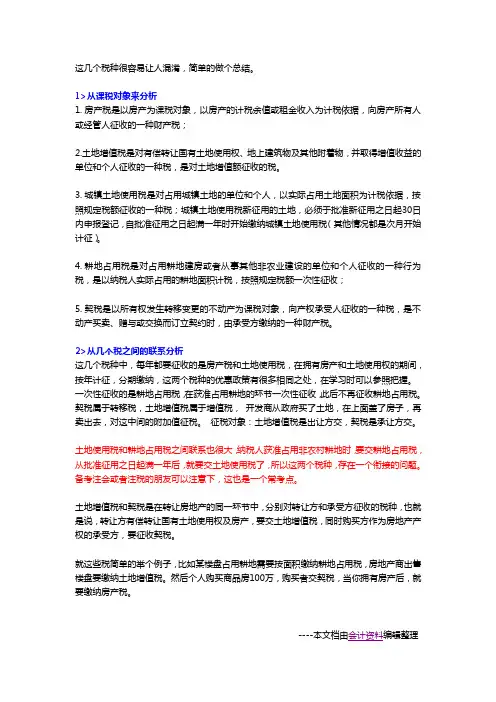

这几个税种很容易让人混淆,简单的做个总结。

1>从课税对象来分析

1. 房产税是以房产为课税对象,以房产的计税余值或租金收入为计税依据,向房产所有人或经管人征收的一种财产税;

2.土地增值税是对有偿转让国有土地使用权、地上建筑物及其他附着物,并取得增值收益的单位和个人征收的一种税,是对土地增值额征收的税。

3. 城镇土地使用税是对占用城镇土地的单位和个人,以实际占用土地面积为计税依据,按照规定税额征收的一种税;城镇土地使用税新征用的土地,必须于批准新征用之日起30日内申报登记,自批准征用之日起满一年时开始缴纳城镇土地使用税(其他情况都是次月开始计征)。

4. 耕地占用税是对占用耕地建房或者从事其他非农业建设的单位和个人征收的一种行为税,是以纳税人实际占用的耕地面积计税,按照规定税额一次性征收;

5. 契税是以所有权发生转移变更的不动产为课税对象,向产权承受人征收的一种税,是不动产买卖、赠与或交换而订立契约时,由承受方缴纳的一种财产税。

2>从几个税之间的联系分析

这几个税种中,每年都要征收的是房产税和土地使用税,在拥有房产和土地使用权的期间,按年计征,分期缴纳,这两个税种的优惠政策有很多相同之处,在学习时可以参照把握。

一次性征收的是耕地占用税,在获准占用耕地的环节一次性征收,此后不再征收耕地占用税。

契税属于转移税,土地增值税属于增值税, 开发商从政府买了土地,在上面盖了房子,再卖出去,对这中间的附加值征税。 征税对象:土地增值税是出让方交,契税是承让方交。

土地使用税和耕地占用税之间联系也很大,纳税人获准占用非农村耕地时,要交耕地占用税,从批准征用之日起满一年后,就要交土地使用税了,所以这两个税种,存在一个衔接的问题。备考注会或者注税的朋友可以注意下,这也是一个常考点。

(A)税法(Ⅱ)-房产税、车船税、契税、城镇土地使用税、耕地占用税(一)

(总分:100.00,做题时间:90分钟)

一、{{B}}单项选择题{{/B}}(总题数:41,分数:100.00)

1.纳税人经营自用的房屋缴纳房产税的计税依据是______。

A.房屋原值

B.房屋净值

C.市场价格

D.计税余值

(分数:3.00)

A.

B.

C.

D. √

解析:

2.下列有关房产税纳税人的表述中,不正确的是______。

A.房屋产权出典的由承典人纳税

B.房屋出租的由承租人纳税

C.房屋产权未确定的由代管人或使用人纳税

D.产权人不在房屋所在地的由房屋代管人或使用人纳税

(分数:3.00)

A.

B. √

C.

D.

解析:

3.下列免征房产税的是______。

A.位于市区拥有办公楼的外商投资企业

B.施工期间施工企业在基建工地搭建的临时办公用房

C.中外合资企业用房

D.行政机关所属的招待所使用的房产

(分数:3.00)

A.

B. √

C. D.

解析:

4.下列有关房产税纳税义务发生时间的表述,正确的是______。

A.纳税人自建房屋的自房屋建成之日起开始缴纳房产税

B.纳税人委托施工企业建设的房屋,自办理验收手续之日起缴纳房产税

C.纳税人办理验收手续之前已经使用的房屋应征收房产税

D.纳税人将房屋出典的,以签订合同的时间为纳税义务发生时间

(分数:3.00)

A.

B.

C. √

D.

解析:

5.某企业2010年委托施工企业修建物资仓库,8月底办理验收手续,工程结算支出50万元,并按此成本计入固定资产。已知当地政府规定的扣除比例为30%,该企业2010年度应缴纳房产税______元。

A.1400

B.1750

C.2800

D.4200

注册税务师税法二(城镇土地使用税、耕地占用税)-试卷3

(总分:64.00,做题时间:90分钟)

一、 单项选择题(总题数:16,分数:32.00)

1.单项选择题共40题,每题。每题的备选项中,只有l个最符合题意。(分数:2.00)

__________________________________________________________________________________________

解析:

2.某企业2015年初共占用土地50000平方米,其中企业所属职工医院占地5000平方米,幼儿园占地2000平方米,职工小学占地5000平方米,企业厂区内公路占地2000平方米,企业内绿化占地1000平方米,除此以外均为企业的生产、经营用地。该企业所属地区的城镇土地使用税税额为9元/平方米,则该企业2015年度应当缴纳的城镇土地使用税是( )元。

(分数:2.00)

A.315000

B.333000

C.342000 √

D.450000

解析:解析:企业举办的各类学校、医院、托儿所、幼儿园等用地,免征城镇土地使用税;但是对于厂区内的绿化用地和公路占地,应照章征收城镇土地使用税。该企业2015年应缴纳的城镇土地使用税=(50000—5000—2000—5000)×9=342000(元)。

3.某盐场2015年初共占用土地72000平方米,其中盐滩占地55000平方米,矿井占地8000平方米,生产厂房占地5000平方米,生活、办公用地4000平方米。该盐场的城镇土地使用税税额为6元/平方米,则该盐场2015年度应当缴纳的城镇土地使用税是( )元。

(分数:2.00)

A.30000

B.54000 √

C.102000

D.432000

解析:解析:对盐场的盐滩、盐矿的矿井用地,暂免征收城镇土地使用税,但是对于盐场、盐矿的生产厂房用地及办公、生活区用地,均应征收城镇土地使用税。该盐场2015年应缴纳的城镇土地使用税=(72000—55000—8000)×6=54000(元)。

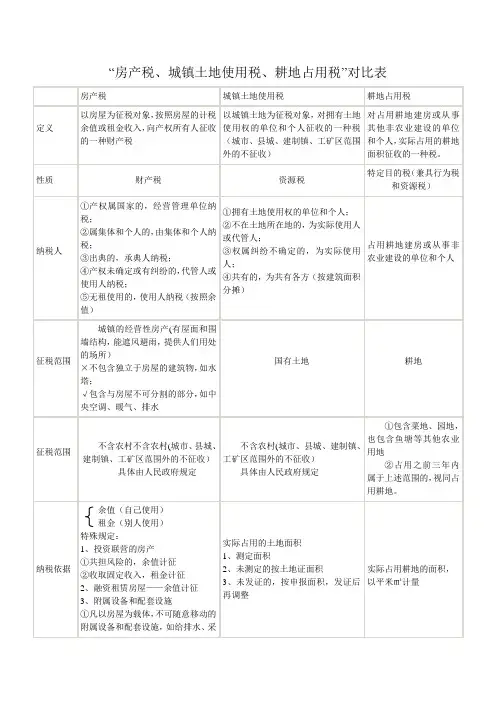

“房产税、城镇土地使用税、耕地占用税”对比表

房产税 城镇土地使用税 耕地占用税

定义

以房屋为征税对象,按照房屋的计税余值或租金收入,向产权所有人征收的一种财产税

以城镇土地为征税对象,对拥有土地使用权的单位和个人征收的一种税(城市、县城、建制镇、工矿区范围外的不征收) 对占用耕地建房或从事其他非农业建设的单位和个人,实际占用的耕地面积征收的一种税。

性质 财产税 资源税 特定目的税(兼具行为税和资源税)

纳税人

①产权属国家的,经营管理单位纳税;

②属集体和个人的,由集体和个人纳税;

③出典的,承典人纳税;

④产权未确定或有纠纷的,代管人或使用人纳税;

⑤无租使用的,使用人纳税(按照余值) ①拥有土地使用权的单位和个人;

②不在土地所在地的,为实际使用人或代管人;

③权属纠纷不确定的,为实际使用人;

④共有的,为共有各方(按建筑面积分摊)

占用耕地建房或从事非农业建设的单位和个人

征税范围

城镇的经营性房产(有屋面和围墙结构,能遮风避雨,提供人们用处的场所)

×不包含独立于房屋的建筑物,如水塔;

√包含与房屋不可分割的部分,如中央空调、暖气、排水 国有土地

耕地

征税范围

不含农村不含农村(城市、县城、建制镇、工矿区范围外的不征收)

具体由人民政府规定 不含农村(城市、县城、建制镇、工矿区范围外的不征收)

具体由人民政府规定 ①包含菜地、园地,也包含鱼塘等其他农业用地

②占用之前三年内属于上述范围的,视同占用耕地。

纳税依据 余值(自己使用)

租金(别人使用)

特殊规定:

1、投资联营的房产

①共担风险的,余值计征

②收取固定收入,租金计征

2、融资租赁房屋——余值计征

3、附属设备和配套设施

①凡以房屋为载体,不可随意移动的附属设备和配套设施,如给排水、采实际占用的土地面积

1、测定面积

2、未测定的按土地证面积

3、未发证的,按申报面积,发证后再调整

实际占用耕地的面积,