固定资产折旧额的计算公式

- 格式:docx

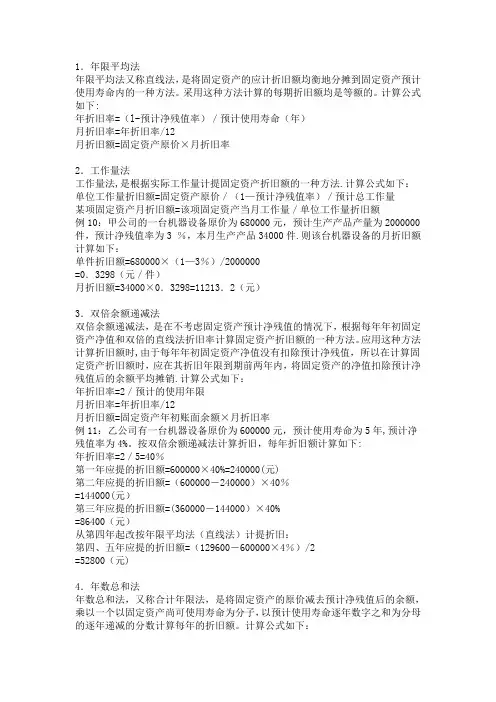

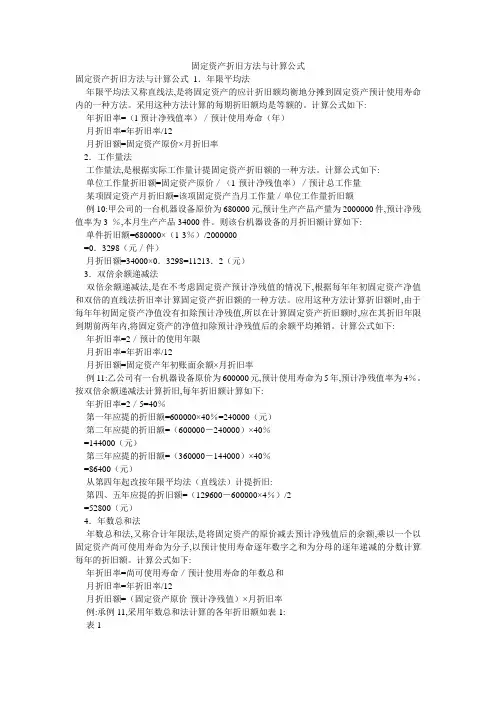

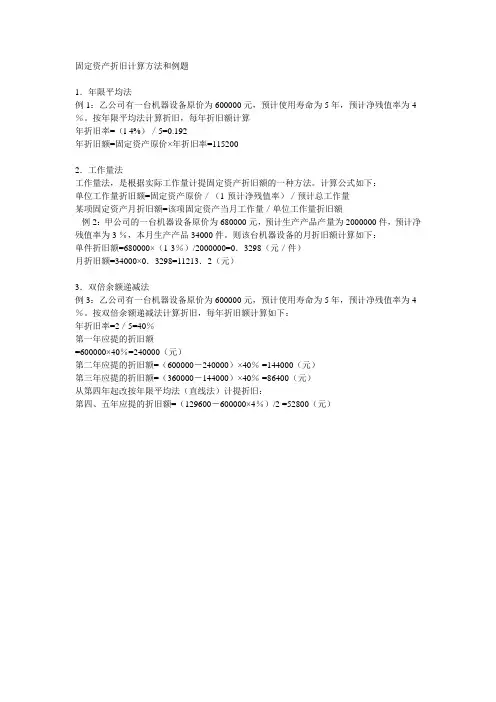

- 大小:8.21 KB

- 文档页数:2

固定资产折旧额的计算公式

东奥中级会计职称

2022-10-10 18:17:33

固定资产折旧额的计算公式 1

1、双倍余额递减法

年折旧率=2/预计使用年限

年折旧额=资产净值*年折旧率

其中后两年平摊资产余值

2、直线法(平均年限法)

年折旧额=(资产原值-残值)/预计使用年限

预计净资产残值率=残值/资产原值

年折旧率=年折旧额/资产原值

3、年数总和法

年折旧率=尚可使用年数/年数总和×100%

年折旧额=(固定资产原值-预计残值)×年折旧率

4、工作量法

A.按照行驶里程计算折旧

计算公式如下: 单位里程折旧额=原值×(1-预计净残值率)÷总行驶进程 B.按工作小时计算折旧

计算公式如下: 每工作小时折旧额=原值×(1-预计净残值率)÷工作总小时

C.按台班计算折旧的公式

每台班折旧额=原值×(1-预计净残值率)÷工作总台班数

折旧率

折旧率也就是固定资产折旧率指的是在一定时期里面固定资产的折旧金额与固定资产原值的比例、比率。

按照计算的方法来分类,可以将固定资产折旧率分为单项折旧率、综合折旧率以及分析折旧率。

按照期间来计算,可将固定资产折旧率分为年折旧率以及月折旧率。

单项折旧率指的就是某一项固定资产的原值,与此项资产的预计使用寿命计算得来的折旧金额与此项固定资产的原值金额的比率。

分类折旧率则是按照该项固定资产的种类,按固定资产的分类来计算的平均折旧额上对固定资产原值占比的比值。

综合折旧率指的就是在所有固定资产中的资产平均折旧以及该企业所有固定资产原值的比率。

关注东奥会计在线中级频道,了解更多关于中级会计职称的相关信息。