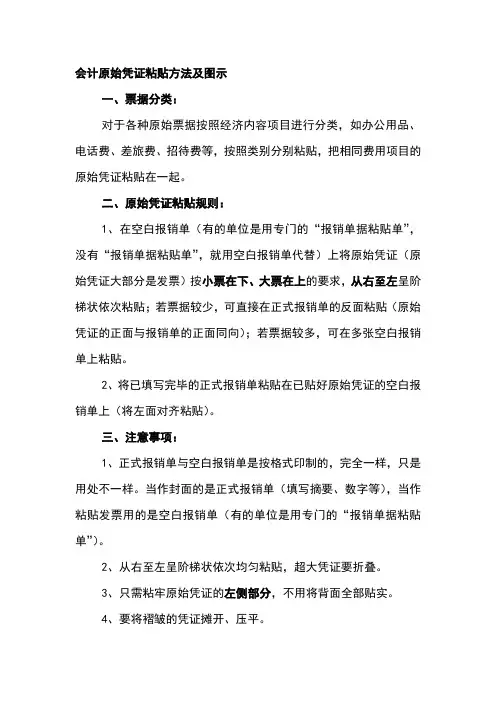

会计原始凭证粘贴规则

一、凭证粘贴的基本要求

1.准确无误:粘贴凭证时应认真核对原始凭证和复制凭证的内容,确保粘贴凭证的准确无误,尤其是涉及金额的部分应格外注意。

2.规范整齐:粘贴凭证时应遵循凭证的统一规格和格式,保持凭证整齐清晰,字迹工整,不可有模糊、涂改等现象。

3.完整齐全:粘贴凭证时应将凭证号、记账日期、账套名称、科目名称、金额、摘要等信息完整齐全地填写在凭证上。

4.独立分开:各个凭证之间应进行独立分开,不得叠加粘贴,以方便查询和复核。

二、凭证粘贴的步骤

1.准备工作:将原始凭证的复制品、财务报表和相关记录准备齐全。

2.核对凭证内容:核对原始凭证和复制凭证的内容,确认无误后开始粘贴。

3.填写凭证信息:将凭证的相关信息填写在凭证上,包括凭证号、记账日期、账套名称、科目名称、金额、摘要等。

4.粘贴原始凭证:将原始凭证按照顺序粘贴在凭证上,每张凭证应独立分开,确保清晰可辨。

5.审核与复核:完成凭证粘贴后,应由负责人进行审核和复核,确保凭证的准确性和完整性。

三、凭证粘贴的常见问题 1.凭证号错位:在粘贴凭证时,如凭证号粘贴错位,会导致凭证顺序混乱,难以查询和审核。因此,在粘贴凭证前要特别留意凭证号的填写。

2.凭证信息不全:凭证信息的不全会导致财务数据的错误和不准确。在粘贴凭证前,要仔细核对填写凭证的相关信息,确保信息完整齐全。

3.凭证粘贴不规范:凭证粘贴时,要遵循凭证的规格和格式,保持整齐清晰。若凭证粘贴不规范,容易造成凭证的混乱和无法辨认。

4.凭证模糊涂改:凭证的模糊涂改会给财务数据的真实性和准确性带来负面影响。因此,在粘贴凭证时,要保持凭证的清晰和无涂改现象。

5.凭证未按顺序粘贴:凭证未按顺序粘贴会给财务数据的查询和复核带来不便。在粘贴凭证时,要按照顺序将凭证粘贴在适当的位置。

综上所述,凭证粘贴是会计工作中的重要环节,要求准确无误、规范整齐、完整齐全以及独立分开。同时,在凭证粘贴的过程中,要特别注意凭证号的填写、凭证信息的完整性、粘贴的规范性、凭证的清晰无涂改和凭证的按顺序粘贴等问题。只有遵循这些规则,才能确保财务数据的真实性和准确性,为企业的经营决策提供可靠的依据。