出口货物增值税通俗理解讲课讲稿

- 格式:doc

- 大小:16.50 KB

- 文档页数:3

出口货物劳务增值税和消费税政策培训一、出口货物劳务增值税政策培训出口货物劳务增值税政策是指国家对出口货物和劳务实行的增值税政策。

在出口货物的过程中,涉及到一系列的税收政策和流程,了解和掌握相关政策对于企业进行出口业务至关重要。

1. 出口货物免征增值税根据国家相关法规规定,对于出口货物,实行免征增值税政策。

这意味着出口货物不需要缴纳增值税,减少了企业的负担和成本。

对于出口企业来说,这是一个非常重要的政策利好,可以提高企业的竞争力。

2. 出口货物税收退税除了免征增值税外,对于已经缴纳的增值税,国家还可以给予相应的税收退税。

这样一来,企业在出口货物的过程中可以获得一定程度的财政支持和补贴,为企业的出口业务提供了更多的支持。

3. 出口货物的税收优惠政策国家还可以针对一些重点出口货物给予税收优惠政策,比如高新技术产品、环保产品等。

这些政策可以帮助企业提高出口产品的附加值,增强企业的竞争力,同时也可以促进国家产业的升级和转型。

二、出口货物劳务消费税政策培训出口货物劳务消费税政策是指国家对出口货物和劳务实行的消费税政策。

消费税是一种对特定商品或服务征收的一种税收,了解和掌握相关政策对于企业进行出口业务同样非常重要。

1. 出口货物劳务免征消费税根据国家相关法规规定,对于出口货物和劳务,实行免征消费税政策。

这意味着出口货物和劳务不需要缴纳消费税,减少了企业的税收负担和成本。

对于出口企业来说,这是一个非常重要的政策利好。

2. 出口货物劳务的消费税退税国家在征收消费税时,对于已经缴纳的消费税,可以给予相应的税收退税。

这样一来,企业在出口货物和劳务的过程中可以获得一定程度的财政支持和补贴,为企业的出口业务提供了更多的支持。

3. 出口货物劳务的消费税优惠政策国家还可以针对一些重点出口货物和劳务给予消费税优惠政策,比如高新技术产品、环保产品等。

这些政策可以帮助企业提高出口产品和劳务的附加值,增强企业的竞争力,同时也可以促进国家产业的升级和转型。

增值税讲解全过程增值税呀,这可真是个重要的玩意儿!咱就打个比方吧,它就像是经济领域里的一个“小管家”,管着很多事儿呢。

增值税,简单来说,就是对商品或服务在流转过程中增值的那部分征税。

比如说,厂家生产出一个东西,成本是100 块,卖出去150 块,那增值的 50 块就得交税,这就是增值税的核心。

它的征收范围那可广啦!从日常的生活用品,到各种大型机械设备,几乎啥都能涵盖。

你想想,我们生活中的点点滴滴,哪一样离得开增值税的影子呢?那它咋计算呢?一般就是销项税额减去进项税额。

销项税额就是卖东西的时候要交的税,进项税额呢就是买东西时候已经交过的税。

这就好比是个收支账本,得算清楚进出的账。

那为啥要有增值税呢?这可太重要啦!它能保证国家有稳定的财政收入呀,国家有钱了才能去搞各种建设,修桥铺路、改善民生啥的。

而且,它还能让市场更加公平呢,大家都在一个规则下交税,谁也别想占便宜。

再说说增值税的税率吧,这可不是一成不变的哦!不同的行业、不同的商品可能会有不同的税率。

这就像是给不同的东西贴上不同的标签,各有各的规矩。

企业交增值税可不能马虎,得按时按规定交。

要是不交或者少交,那可就麻烦啦,就像你欠了别人钱不还一样,肯定会有后果的呀!对于我们普通人来说,虽然不用直接去交增值税,但其实我们在买东西的时候已经包含在价格里交了。

所以有时候我们买东西的时候也得留个心眼,看看价格是不是合理。

增值税的整个过程,就像是一场大戏,有生产者、销售者、消费者等各种角色。

大家在这个舞台上,按照规则演好自己的戏份。

你说这增值税是不是挺有意思的?它虽然看起来有点复杂,但其实只要弄明白了,也没那么难理解。

它就像我们生活中的一个小秘密,知道了就能更好地理解经济运行的规律。

总之,增值税是经济领域里非常重要的一部分,它关系到国家的财政,也关系到我们每个人的生活。

我们可得好好了解它,这样才能在经济的海洋里畅游无阻呀!这就是增值税的大概情况啦,你明白了吗?。

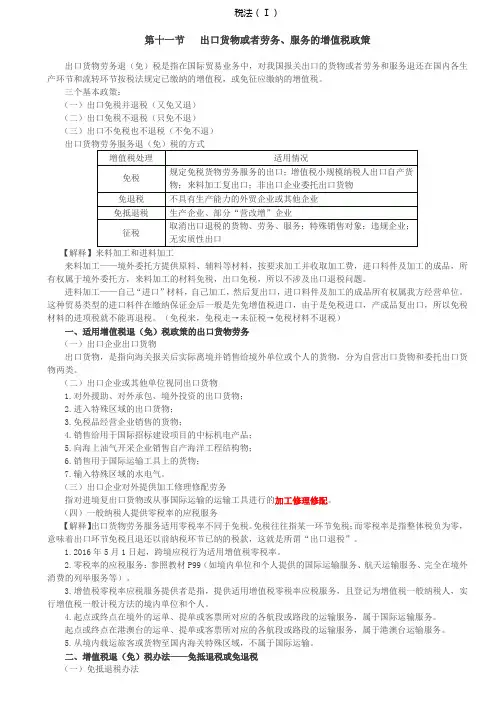

1.免抵退税的含义:“免”——免征增值税;“抵”——相应的进项税额抵减内销应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额);“退”——未抵减完的部分予以退还。

2.“免抵退税”适用范围(1)出口自产货物和视同自产货物及对外提供加工修理修配劳务;(2)列名生产企业出口非自产货物;(3)适用一般计税方法的零税率应税服务提供者提供零税率应税服务;(4)外贸企业自己开发的研发、设计服务出口业务。

3.视同自产货物的具体范围【注意】视同自产与视同出口是不同的概念。

(1)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为且同时符合下列条件的生产企业出口的外购货物,可视同自产货物适用增值税退(免)税政策:①已取得增值税一般纳税人资格。

②已持续经营2年及2年以上。

③纳税信用等级A级。

④上一年度销售额5亿元以上。

⑤外购出口的货物与本企业自产货物同类型或具有相关性。

记忆提示:125A(2)持续经营以来从未发生骗取出口退税、虚开增值税专用发票或农产品收购发票、接受虚开增值税专用发票(善意取得虚开增值税专用发票除外)行为但不能同时符合上述(1)规定的条件的生产企业,出口的外购货物符合下列条件之一的可视同自产货物申报适用增值税退(免)税政策:9项,教材P187。

【例题·多选题】持续经营以来从未发生骗取出口退税等违法行为的生产企业同时符合特定条件出口外购货物,可视同自产货物适用增值税退(免)税政策,该特定条件包括()。

A.已取得增值税一般纳税人资格B.已持续经营2年及2年以上C.纳税信用等级为B级及以上D.上一年度销售额3亿元以上E.外购出口的货物与本企业自产货物同类型或具有相关性【答案】ABE【解析】选项C,纳税信用等级A级;选项D,上一年度销售额5亿元以上。

(二)免退税办法1.免退税的含义:免征增值税,相应的进项税额予以退还。

出口货物增值税通俗理解很多筒子在学习增值税一章时在学习出口货物增值税时总是闹不明白,又是免抵退呀、又是抵扣税额抵减额,像绕口令一样。

这里,我将用白话的方法写写这部分,帮助大家理解。

首先,从总的方面说,国家是鼓励出口的,赚外国人的钱呀。

用实际行动表示,就是对出口环节的增值税免收或者部分免收了,之前环节产生的进项税怎么办呢?退给你。

这么好的政策谁可以用呢?当然也是有规定的,主要就是两类:生产企业自营出口、有出口经营权的外贸企业出口的。

在实际应用中,我们国家的出口体制还不完善,拥有出口经营权的企业只有少部分,其他非生产性企业出口还是得老老实实交税;还有很多资源性商品当然也不能鼓励出口呀,要不中国的矿产、稀有金属不都跑到国外去了。

这么一算,国家的出口政策就分成了三类。

一类是出口免税并退税的。

出口环节不交增值税、消费税,还把以前交了的进项税退给你。

爽呀。

第二类是出口免税但是不退税。

这一类说白了也和上一类一样。

因为出口的货物在前一道环节里面本来就是免税的,当然也没有什么退税了,还想国家做亏本买卖不成。

第三类就比较惨啦,出口不免税也不退税,主要是税法列举的限制或者禁止出口的货物,比如天然的牛黄呀、麝香、白银呀,都是好东东。

《税法》书上还列了很多条文、框框,我的意见是估计出不了什么大题,最多出选择,看看得了,实在头痛不看也行,我们从大的方向把握就行。

万一做题时碰到,再细看吧。

现在来说最重要的一部分,出口货物退税的计算。

(书上列了好多公式、例子,其实搞懂基本原理也就一通百通了。

)出口货物退税的计算方法有两种,一种是生产企业适用的,叫做“免、抵、退”方法;一种是“先征后退”的方法,主要用于收购货物出口的外贸企业。

先来看“免、抵、退”方法。

我们前面说了,国家政策规定,出口环节免收增值税,把前一个环节的进项税退给企业。

但是是把所有的进项税都返给企业吗?不是的,不同的货物有不同的退税率,总共有六档:17%、13%、11%、8%、6%、5%,那上一个环节的进项税(一般是17%和13%)和出口环节的退税就有了个差额,这个差额是国家不退给你的,专业术语就是“免抵退税不得免征和抵扣的税额”。

出口货物增值税通俗

理解

出口货物增值税通俗理解

很多筒子在学习增值税一章时在学习出口货物增值税时总是闹不明白,又是免抵退呀、又是抵扣税额抵减额,像绕口令一样。

这里,我将用白话的方法写写这部分,帮助大家理解。

首先,从总的方面说,国家是鼓励出口的,赚外国人的钱呀。

用实际行动表示,就是对出口环节的增值税免收或者部分免收了,之前环节产生的进项税怎么办呢?退给你。

这么好的政策谁可以用呢?当然也是有规定的,主要就是两类:生产企业自营出口、有出口经营权的外贸企业出口的。

在实际应用中,我们国家的出口体制还不完善,拥有出口经营权的企业只有少部分,其他非生产性企业出口还是得老老实实交税;还有很多资源性商品当然也不能鼓励出口呀,要不中国的矿产、稀有金属不都跑到国外去了。

这么一算,国家的出口政策就分成了三类。

一类是出口免税并退税的。

出口环节不交增值税、消费税,还把以前交了的进项税退给你。

爽呀。

第二类是出口免税但是不退税。

这一类说白了也和上一类一样。

因为出口的货物在前一道环节里面本来就是免税的,当然也没有什么退税了,还想国家做亏本买卖不成。

第三类就比较惨啦,出口不免税也不退税,主要是税法列举的限制或者禁止出口的货物,比如天然的牛黄呀、麝香、白银呀,都是好东东。

《税法》书上还列了很多条文、框框,我的意见是估计出不了什么大题,最多出选择,看看得了,实在头痛不看也行,我们从大的方向把握就行。

万一做题时碰到,再细看吧。

现在来说最重要的一部分,出口货物退税的计算。

(书上列了好多公式、例子,其实搞懂基本原理也就一通百通了。

)

出口货物退税的计算方法有两种,一种是生产企业适用的,叫做“免、抵、退”方法;一种是“先征后退”的方法,主要用于收购货物出口的外贸企业。

先来看“免、抵、退”方法。

我们前面说了,国家政策规定,出口环节免收增值税,把前一个环节的进项税退给企业。

但是是把所有的进项税都返给企业吗?不是的,不同的货物有不同的退税率,总共有六档:17%、13%、11%、8%、6%、5%,那上一个环节的进项税(一般是17%和13%)和出口环节的退税就有了个差额,这个差额是国家不退给你的,专业术语就是“免抵退税不得免征和抵扣的税额”。

计算公式书上有,大家自己看看,这里不列了。

这里另一个问题又来了。

我们知道企业生产货物是买进一批原材料生产,生产出来的产品可能一部分在国内销售了,一部分出口了。

内销的这部分有销项税、进项税,而出口的部分没有销项税只有进项税。

怎么区分哪些是内销货物应该负担的进项税还是出口货物应该负担的进项税呢?在实际工作中是很难办到的。

但难不倒英明神武的政策制定者,可以从企业整体来考虑这个问题。

计算企业整体的当期应纳税额。

还是按销项减进项的基本思路计算当期应纳税额,只是这里的销项是指内销的销项,而进项里面是要扣除出口环节由于税率差而不让退的部分,即免抵退税不得免抵的税额,当然上一期留下来没有抵完的税额也要减去。

这一步就是所谓的抵税,说白了就是用出口货物的应该退的进项税抵顶内销货物的销项税。

如果当期应纳税额算出的数是正的,说明内销货物的销项税没有抵完,那您就老老实实的交税吧,交的这部分是内销货物销项扣掉了国家应该退给你的进口货物的进项的。

如果当期应纳税额是负数,恭喜您,国家还得退钱给你,是不是前面算出来的钱都退给你呢,才不呢,有个标准的,这个标准就是出口货物按退税率算国家最多退给你的钱,官话叫做“免抵退税额”。

如果前面算的数比这个数少,就按你算出的当期应纳税额退给你,如果前面算的这个数比它多呢,那对不起国家只能按最多退给你的钱算呀,多出的部分怎么办,留到下一期继续抵吧。

这个大部头终于说完了,也不知道大家明白没有。

总结一下吧。

第一步——剔税:计算不得免征和抵扣税额:

免抵退税不得免征和抵扣的税额=离岸价格×外汇牌价×(增值税率-出口退税率)

第二步——抵税:计算当期应纳增值税额

当期应纳税额=内销的销项税额-(进项税额-免抵退税不得免抵税额)-上期末留抵税额

第三步——算尺度:计算免抵退税额

免抵退税额=出口货物离岸价×外汇人民币牌价×出口货的退税率

第四步——比较确定应退税额:

第五步——确定免抵税额

这里还涉及到一个问题,就是出口公司有进料加工业务。

根据国家进口政策的规定,进料加工部分在进口的时候就没有收增值税,那出口时这部分当然也不能算退税了,那怎么算呢?和上面这些业务相比,只是在出口货物离岸价里包含了进料部分,抛去这部分就行了。

也就是在上面公式的第一步和第三步中离岸价减去进料部分。

外贸企业出口退税的计算就很简单了。

“先征后退”的方法,用不含税购进金额乘以退税率就行了。