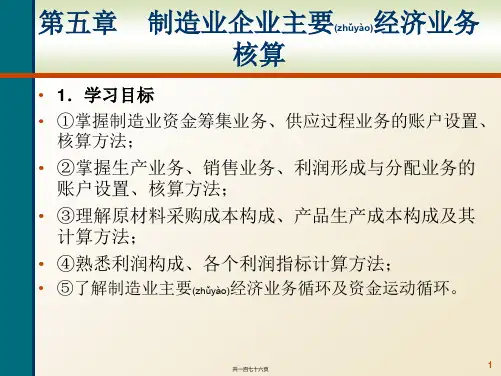

12.第五章 制造业企业主要经济业务的核算(会计分录的归纳)

- 格式:ppt

- 大小:568.00 KB

- 文档页数:31

制造企业主要经济业务——会计分录第一篇:制造企业主要经济业务——会计分录(1)接受投资人的投资。

借:银行存款固定资产原材料无形资产贷:实收资本(股本)资本公积(11)用银行存款购入原材料。

借:在途物资应交税费——应交增值税(进项税额)贷:银行存款(12)用商业汇票购入原材料。

销售费用贷:应付职工薪酬(21)用银行存款预付下年的保险费等。

借:预付账款(待摊费用)贷:银行存款(22)摊销应由本月负担的保险费等。

(2)取得长、短期借款,存入银行。

借:银行存款贷:短期借款长期借款(3)预提短期借款利息。

借:财务费用贷:应付利息(4)支付短期借款利息。

借:应付利息贷:银行存款(5)计算长期借款利息。

借:财务费用(由当期损益负担的利息)在建工程(由工程成本负担的利息)贷:长期借款(6)归还长、短期借款。

借:短期借款长期借款贷:银行存款(7)购入不需要安装设备,款项未付。

借:固定资产应交税费——应交增值税(进项税额)贷:应付账款(8)支付货款。

借:应付账款贷:银行存款(9)用银行存款购入需要安装的设备。

借:在建工程贷:银行存款原材料(工程领用原材料)应付职工薪酬(安装工人工资)(10)工程完工交付使用。

借:固定资产贷:在建工程借:在途物资应交税费——应交增值税(进项税额)贷:应付票据(13)支付商业汇票款。

借:应付票据贷:银行存款(14)预付定金。

借:预付账款贷:银行存款(15)用预付账款采购原材料。

借:在途物资应交税费——应交增值税(进项税额)贷:预付账款(16)赊购原材料,货款未付。

借:在途物资应交税费——应交增值税(进项税额)贷:应付账款(17)采购的原材料验收合格入库。

借:原材料贷:在途物资(18)各部门领用原材料。

借:生产成本制造费用管理费用销售费用贷:原材料(19)开出现金支票从银行提取现金直接发放工资。

借:应付职工薪酬贷:银行存款(20)分配本月职工工资。

借:生产成本制造费用管理费用借:制造费用管理费用销售费用贷:预付账款(待摊费用)(23)预提应由本月负担的修理费等。

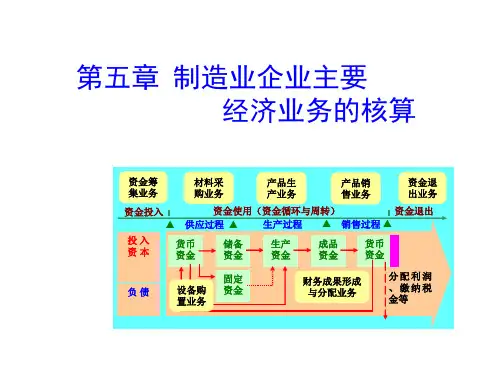

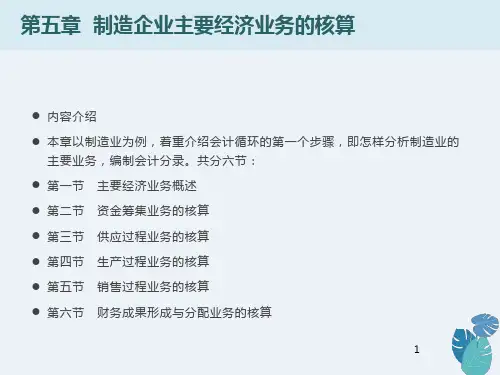

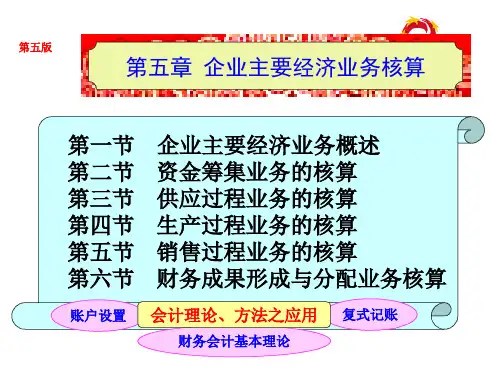

制造业企业会计分录汇总一、资金筹集业务业务的核算1.企业接受投资者的货币资金投资时借:银行存款贷:实收资本2.企业接受投资者的固定资产投资时借:固定资产贷:实收资本3.企业接受投资者的无形资产投资时借:无形资产贷:实收资本4.涉及资本溢价时借:银行存款贷:实收资本资本公积—资本溢价5.转增资本金时借:资本公积贷:实收资本6. 借入短期借款时借:银行存款贷:短期借款7.计提利息时借:财务费用贷:应付利息8.归还本息时借:短期借款应付利息贷:银行存款9.借入长期借款时借:银行存款贷:长期借款10.计提利息时借:在建工程(财务费用)贷:长期借款(应付利息)11.偿还本息时借:长期借款(到期一次还本付息时)(应付利息)(到期还本,定期付息时)贷:银行存款二、供应过程业务的核算1.购入不需要安装设备,货款已付时。

借:固定资产应交税费-应交增值税(进项税额)贷:银行存款2.自行建造完成的固定资产,结转其成本时借:固定资产贷:在建工程3.投资者投入的固定资产,按投资各方确认的价值借:固定资产贷:实收资本4.融资租入固定资产借:固定资产—融资租入固定资产未确认融资费用贷:长期应付款借:财务费用贷:未确认融资费用借:固定资产贷:固定资产—融资租入固定资产借:固定资产贷:长期应付款——应付融资租赁款5、接受捐赠的固定资产借:固定资产(确定的入账价值)贷:递延税款(未来应交的所得税)营业外收入(确定的入账价值减去未来应交所得税后的余额)银行存款等(应支付的相关税费)6.购入材料,材料款及进项税额全部付清时借:在途物资——甲材料应交税费——应交增值税(进项税额)贷:银行存款7.购买材料,款项未付时借:在途物资应交税费---应交增值税(进项税额)贷:应付账款8.购买材料,开出商业汇票时借:在途物资应交税费---应交增值税(进项税额)贷:应付票据9.支付到期货款时借:应付账款贷:银行存款。