我国财产保险市场的现状及前景23页PPT

- 格式:ppt

- 大小:334.50 KB

- 文档页数:12

中国财产保险行业发展现状分析【摘要】中国财产保险行业是我国保险市场中的重要组成部分,经过多年的发展,已经形成了一定规模和竞争格局。

本文通过对中国财产保险行业的发展历程、市场规模、竞争格局、发展趋势和面临挑战的分析,揭示了行业的现状和问题。

在分析了中国财产保险行业的发展前景、发展策略和建议,为行业发展提供了一定的参考。

未来,中国财产保险行业仍面临着市场竞争激烈、监管政策不断调整等挑战,但也有着广阔的发展前景和机遇。

为了在市场中立于不败之地,行业相关企业需要深入研究市场需求,不断提升服务质量和创新能力,积极拓展市场份额并保持良好的风险管控能力。

【关键词】中国财产保险行业、发展现状、历程、市场规模、竞争格局、发展趋势、面临挑战、发展前景、发展策略、建议。

1. 引言1.1 中国财产保险行业发展现状分析中国财产保险行业是我国保险市场中一个重要的领域,随着我国经济的不断发展和市场的不断开放,中国财产保险行业也逐渐壮大起来。

在这个行业中,各家保险公司竞争激烈,不断推出各种创新产品,满足消费者不同需求。

中国财产保险行业也面临着各种挑战,如市场竞争激烈、风险管控能力不足等。

中国财产保险行业的发展现状可谓是快速变化的。

近年来,我国财产保险行业保费收入持续增长,市场规模不断扩大。

与此保险公司的产品和服务也在不断升级,提高了保险行业的竞争力和服务水平。

在这种背景下,中国财产保险行业正朝着更加多元化、专业化和国际化的方向发展。

中国财产保险行业发展现状可以说是充满机遇和挑战并存。

要抓住机遇,应积极创新产品和服务,提高服务质量;要应对挑战,则需要加强风险管理能力,提高市场竞争力。

希望通过本文的分析,能够更好地了解中国财产保险行业的发展现状,为相关决策提供参考。

2. 正文2.1 中国财产保险行业的发展历程中国财产保险行业的发展历程可以追溯到上世纪初。

最初,中国的财产保险行业主要是由国有企业垄断,随着改革开放的深入,市场逐渐向多元化发展。

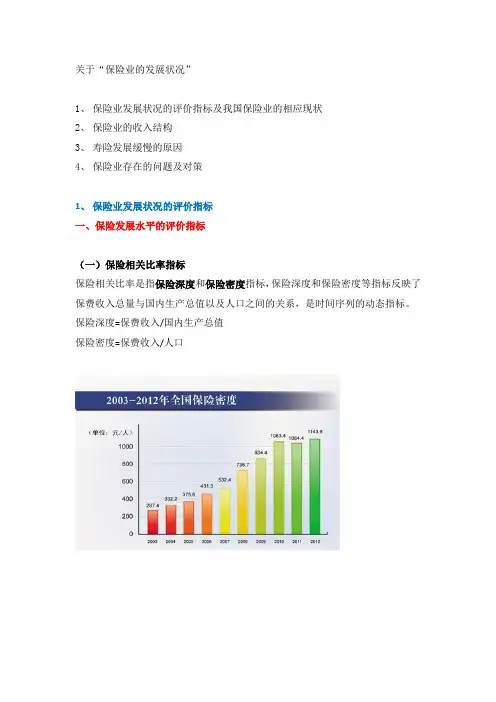

关于“保险业的发展状况”1、保险业发展状况的评价指标及我国保险业的相应现状2、保险业的收入结构3、寿险发展缓慢的原因4、保险业存在的问题及对策1、保险业发展状况的评价指标一、保险发展水平的评价指标(一)保险相关比率指标保险相关比率是指保险深度和保险密度指标,保险深度和保险密度等指标反映了保费收入总量与国内生产总值以及人口之间的关系,是时间序列的动态指标。

保险深度=保费收入/国内生产总值保险密度=保费收入/人口(二)保险基金在社会经济保障体系中的地位指标(一)财产保险方面的指标,即衡量财产保险与财政在后备基金中的相对地位,是财产保险的赔付与财政救灾支出的比率。

这一指标的意义是观察商业性的财产保险在补偿社会财产损失方面所发挥的作用。

(二)人身保险方面的指标,即衡量人身保险与社会保障制度在后备基金中的相对地位,是人身保险的给付与社会保障支出的比率。

这一指标的意义是观察商业性的人身保险在转嫁社会成员人身风险事故中所发挥的作用。

(三)保险在金融体系中的地位指标(一)保险资产在金融资产中的地位,即保险资产与银行业金融资产的比率。

该比率可以表明保险资产相对于银行资产的地位,同时也可以衡量储蓄替代效应的大小。

(二)保险在整个金融行业就业以及增加值中的地位,即保险业对经济的直接贡献在金融业中的相对比重。

从保险业增加值占GDP的比重看,我国的比重明显偏低从金融业内部结构看,我国保险业增加值占金融保险业的比重很低。

从就业人数看,我国保险从业人员占整个金融保险业从业人员的45%左右。

(四)保险业结构合理性指标边际资产利润率、边际所有者权益利润率和保费利润率三个指标来综合评价原保险与再保险之间、产寿险之间、保险公司与保险中介之间的资源配置效率,通过统计技术分析保险业区域之间、城乡之间以及国内与国际之间的资源配置状况,并以此来衡量保险业结构是否合理。

我国保险业结构不尽合理,体现为保险业结构存在“四大不平衡”。

(1)原保险与再保险发展不平衡。

财产保险市场现状及发展对策财产保险市场的现状及发展对策 1980年,我国财产保险业务恢复,在30余年的发展进程中,财产保险市场发展快速,呈现出“规模大、数量多”的发展特色。

但是,我国财产保险市场仍存在诸多问题,市场主体的单一性、产品的同质化等矛盾问题,在很大程度上阻碍了财产保险市场的多元化发展。

为此,进一步推进财产保险市场的发展,应以创新发展为驱动,培育成熟的、具有发展活力的财产保险市场。

本文立足于财产保险市场的研究,就如何推进财产保险市场发展,做了如下具体阐述。

一、当前财产保险市场的特征从实际来看,财产保险市场的发展,表现出多元化的市场特征。

具体而言,财产保险市场特征主要表现为:(一)保险市场发展快速,财产保险公司数量增加随着保险市场的不断发展,财产保险呈现出快速发展的态势。

自1980年我国财产保险业务恢复,到2016年财产保险业的全面发展,我国财产保险市场呈现出“发展快速、数量增加”的特点。

在快速发展的背景之下,财产保险市场的格局正发生着巨大变化,由中国人民保险公司等单位垄断的市场,逐渐呈现出多元化的发展形态,市场化的竞争加剧,在很大程度上推动了我国财产保险业的有序发展。

(二)收入快速增长,财产保险业务发展多样化财产保险市场的快速发展,决定了财产保险保费收入的快速增加。

从实际来看,我国财产保险业务发生了巨大变化,由人身保险为主体的保险模式,逐渐发展成为人身保险、车险等多种保险业务并存的现状。

当前,在财产保险业务中,车险成为了主体,这在很大程度上反映出我国社会的发展实际,车险多样化的发展现状,有助于盘活财产保险市场。

(三)财险市场不断发展,市场体系逐渐形成我国财险市场的不断发展,得益于市场体系的逐渐形成,为整个财险市场的发展创设了良好的内外环境。

一方面,我国财险市场形成了原保险、再保险市场、财产中介的市场体系,极大地推动力财险市场的健康发展;另一方面,财险市场从公司数量到从业人员规模,都在很大程度上加速了财险市场的发展,表现出具有中国特色的财险市场体系。

中国财产保险市场的发展现状和未来前景保险学院关键词:中国财产保险市场,市场规模,市场格局,偿付能力我国财产保险市场自中国1980年恢复国内保险业务以来,保费从1980年起以平均每年25.20%的增长速度从4.6亿增长至2010年的3895.6亿元。

而自从2001年中国加入WTO以后,外资保险公司也开始大量进入,使我国财产保险市场日益受到国际社会的广泛关注,目前我国财产保险市场已成为世界上最重要的新兴保险市场之一,我将从市场规模,市场格局,偿付能力等多个角度来分析中国保险市场的发展现状。

1.市场规模虽然在改革开放初期,中国保险业就得到恢复,但中国保险市场的成长却并不迅速,不仅市场规模小,而且十分不成熟。

1985年,中国只有一家保险公司,至2000年,中国财产保险公司数量也只有17家,发展一度陷入停滞状态。

但在进入21世纪,尤其是在2001年入世以后,中国保险市场规模迅速扩大,公司数量明显增加,大地财险,上海安信,永城财险,天平保险,安邦保险,阳光财险等一系列财产保险公司先后开业,而外资财产保险公司数量也稳步提升。

以下是今年险公司数量的增长过程。

从表格中可以看出,由于国家政策,市场需求等各方面原因,2004年至2005年中国财产保险公司数量急剧上升,之后几年,中国财产保险市场的市场规模趋于稳定,并不断提高。

财产保险公司从2000年的17家扩展到2010年的53家数量上的变化十分明显。

2.市场格局随着中国保险公司数量和市场规模的快速增长,中国保险市场的格局也悄然发生着变化。

由30年前中国人民保险公司的一家独大到现在,保险市场中不仅有中国人保等国有保险集团,太平洋保险,平安保险,阳光保险等股份制保险公司也不断壮大,多家公司共同抢占市场。

而入世以来,大量外资保险公司的注入也给中国的财产保险市场打入了一针强心剂,使得中国财产保险市场的竞争更加激烈,但中国保险公司也在和外资保险公司不断竞争、交流与合作中,得到成长,使中国财产保险市场更加丰富,更加完整,更加规范。

(复制转载请注明出处,否则后果自负!)财产保险是指以财产及其相关利益为保险标的的保险,包括财产损失保险、责任保险、信用保险、保证保险、农业保险等。

它是以有形或无形财产及其相关利益为保险标的的一类补偿性保险。

前瞻产业研究院数据显示:我国自1980年恢复国内保险业务,财险保费收入从1980年的4.6亿元,增加到2009年的2992.9亿元。

如果不考虑价格因素,平均增长率远远快于GDP的增速。

经过“十一五”时期的发展,我国财产险业整体实力和经营效益明显提升,行业风险得到有效防范,服务经济社会的能力进一步增加。

同时,经过近几年来的治理,财产险市场秩序有了明显好转,比如,一度比较严重的虚假退保、虚挂应收保费、虚假赔案等突出问题有了大幅度好转。

“十一五”期间,中国财产保险业取得显著成绩,财险市场实现快速发展,保费规模不断扩大。

2010年我国财产保险业全年实现保费收入4026.9亿元,与“十一五”开局时1580亿相比,净增加了2.5倍,平均增速高于行业水平,业务占比稳步回升。

2011年,财产险受益于商业车险的持续“给力”,全年原保险保费收入约为4618亿元,同比上涨幅度达到18.54%。

2012年1-8月,我国财产险保费收入达3535.60亿元,同比增长14.72%。

随着我国改革开放的进一步深化,无论从风险层面的环境变化,还是宏观经济及制度环境的变化,都为财产保险的长远发展提供了充分的空间,也同时为财产保险业务开展的各个方面提出了更高的要求。

在短期内,受世界宏观经济放缓以及我国监管方式转变的影响,我国财产保险保费收入的增长幅度在未来几年内不会过高。

但就长期而言,财产保险行业仍会保持高速的增长。

这有三个方面的原因:一是我国产险业基数较小,待开发的市场很大;二是产权控制日益明晰;三是个人资产的迅速增长以及宏观经济的平稳运行为财产保险提供了强大的购买力支撑。

前瞻网:2013-2017年中国财产保险行业市场前瞻与投资战略规划分析报告,共十二章。