2019年初级会计资格考试辅导 (7)

- 格式:doc

- 大小:248.42 KB

- 文档页数:12

第六章财务报表

一、内容提要

本章阐述了财务报告的体系及资产负债表、利润表、所有者权益变动表的编制方法及会计报表附注的主要内容。

二、关键考点

1.资产负债表中关键项目的编制方法;

2.利润表的编制方法;

3.所有者权益变动表的主要内容;

4.报表附注的主要内容。

三、本章知识点讲解

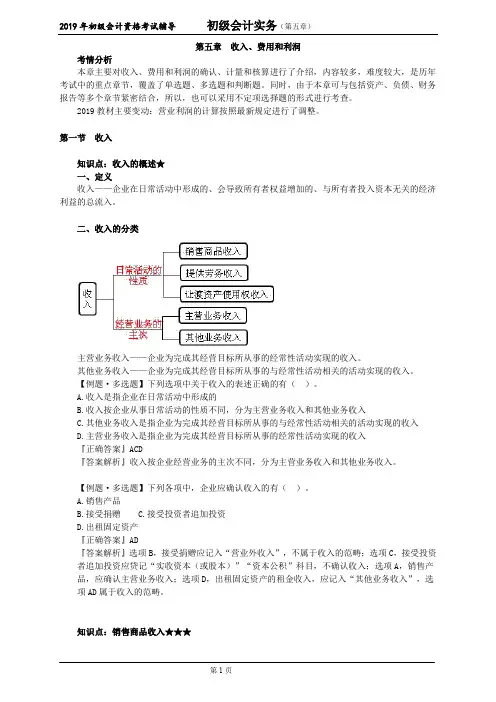

【知识点】财务报告概述▲▲

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

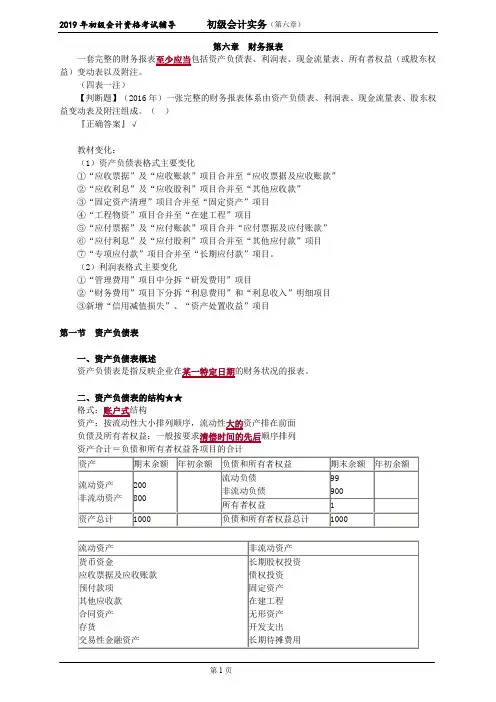

财务报表至少应当包括下列组成部分:

1.资产负债表;

【提示】表示财务状况的静态三要素包括:资产、负债、所有者权益。

2.利润表;

【提示】表示经营成果的动态三要素包括:收入、费用、利润。

3.现金流量表;

4.所有者权益(或股东权益,下同)变动表;

5.附注。

【要点提示】记住财务报表的体系构成。

【知识点】资产负债表▲▲▲

(一)资产负债表格式

(二)关键资产负债表项目编制方法一览表

其余诸项可据其总账科目余额抄列,在此不予赘述。

【关键考点】记住上表中所列示的资产负债表项目的编制方法。

【2018年单选题】下列属于企业资产负债表负债项目的是()。

A.递延收益

B.预付款项

C.其他收益

D.其他综合收益

『正确答案』A

『答案解析』选项B,属于资产负债表资产项目;选项C,属于利润表项目;选项D,属于所有者权益变动表项目。

【2018年单选题】(改)2017年12月31日,某企业“应付账款——甲企业”明细科目贷方余额40 000元,“应付账款——乙企业”明细科目借方余额10 000元,“预付账款——丙企业”明细科目借方余额30 000元,“预付账款——丁企业”明细科目贷方余额6 000元。

不考虑其他因素,该企业2017年12月31日资产负债表“应付票据及应付账款”项目期末余额为()元。

A.36 000

B.40 000

C.30 000

D.46 000

『正确答案』D

『答案解析』期末资产负债表中“应付账款”项目期末余额=“应付账款”期末明细贷方余额+“预付账款”期末明细贷方余额=40 000+6 000=46 000(元)。

【2018年单选题】2017年12月31日,某企业“固定资产”科目借方余额为3 000万元,“累计折旧”科目贷方余额为1 400万元,“固定资产减值准备”科目贷方余额为200万元。

2017年12月31日,该企业资产负债表中“固定资产”项目期末余额应列示的金额为()万元。

A.1 600

B.2 800

C.3 000

D.1 400

『正确答案』D

『答案解析』资产负债表中“固定资产”项目期末余额=“固定资产”科目期末借方余额-“累计折旧”科目贷方余额-“固定资产减值准备”科目贷方余额=3 000-1 400-200=1 400(万元)。

【2018年单选题】2017年末某企业有关科目余额如下:“库存商品”科目借方余额为80万元,“原材料”科目借方余额为800万元,“材料成本差异”科目贷方余额为100万元。

不考虑其他因素,2017年12月31日该企业资产负债表中“存货”项目的期末余额为()万元。

A.980

B.700

C.900

D.780

『正确答案』D

『答案解析』2017年12月31日该企业资产负债表中“存货”项目的期末余额=80+800-100=780(万元)。

【2018年多选题】下列资产负债表项目中,其“期末余额”应根据有关总账科目和明细科目余额分析计算填列的有()。

A.长期借款

B.货币资金

C.资本公积

D.其他非流动资产

『正确答案』AD

『答案解析』选项BC,根据总账科目余额填列。

【2018年多选题】下列各项中,导致企业资产负债表“存货”项目期末余额发生变动的有()。

A.计提存货跌价准备

B.收到受托代销的商品

C.已经发出但不符合收入确认条件的商品

D.用银行存款购入的修理用备件(备品备件)

『正确答案』AD

『答案解析』资产负债表中的“存货”项目,需要根据“原材料”、“委托加工物资”、“周转材料”、“材料采购”、“在途物资”、“发出商品”、“材料成本差异”等总账科目期末余额的分析汇总数,再减去“存货跌价准备”科目余额后的净额填列。

选项A,计提存货跌价准备

借:信用减值损失

贷:坏账准备

选项B,收到受托代销的商品

借:受托代销商品

贷:受托代销商品款

选项C,已经发出但不符合收入确认条件的商品

借:发出商品

贷:库存商品

选项D,用银行存款购入的修理用备件(备品备件)

借:低值易耗品

贷:银行存款

【提示】此处科目书写有误,低值易耗品为周转材料的二级明细科目,所以借方正确的科目。