第二章 增值税会计(课件)

- 格式:ppt

- 大小:468.50 KB

- 文档页数:83

增值税部分

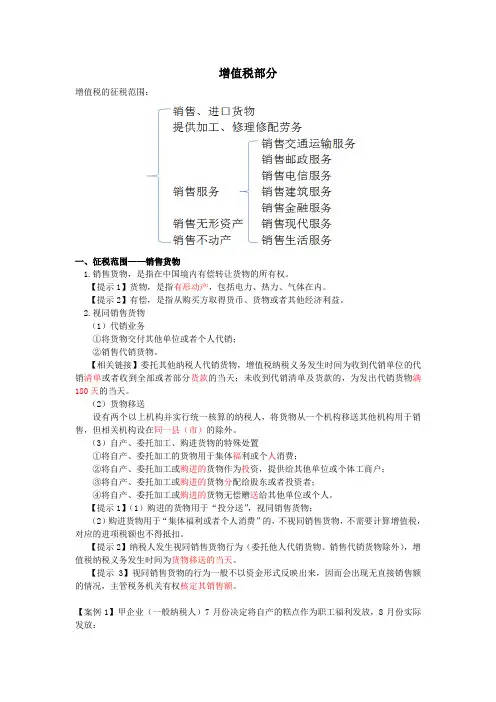

增值税的征税范围:

一、征税范围——销售货物

1.销售货物,是指在中国境内有偿转让货物的所有权。

【提示1】货物,是指有形动产,包括电力、热力、气体在内。

【提示2】有偿,是指从购买方取得货币、货物或者其他经济利益。

2.视同销售货物

(1)代销业务

①将货物交付其他单位或者个人代销;

②销售代销货物。

【相关链接】委托其他纳税人代销货物,增值税纳税义务发生时间为收到代销单位的代销清单或者收到全部或者部分货款的当天;未收到代销清单及货款的,为发出代销货物满180天的当天。

(2)货物移送

设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外。

(3)自产、委托加工、购进货物的特殊处置

①将自产、委托加工的货物用于集体福利或个人消费;

②将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户;

③将自产、委托加工或购进的货物分配给股东或者投资者;

④将自产、委托加工或购进的货物无偿赠送给其他单位或个人。

【提示1】(1)购进的货物用于“投分送”,视同销售货物;

(2)购进货物用于“集体福利或者个人消费”的,不视同销售货物,不需要计算增值税,对应的进项税额也不得抵扣。

【提示2】纳税人发生视同销售货物行为(委托他人代销货物、销售代销货物除外),增值税纳税义务发生时间为货物移送的当天。

【提示3】视同销售货物的行为一般不以资金形式反映出来,因而会出现无直接销售额的情况,主管税务机关有权核定其销售额。

【案例1】甲企业(一般纳税人)7月份决定将自产的糕点作为职工福利发放,8月份实际发放: (1)应视同销售货物;

(2)甲企业应在8月份就上述业务计算增值税(核定销售额进行计算);

(3)由于甲企业上述业务产生增值税销项税额,则制作该批糕点耗费的原材料所负担的进项税额可以依法抵扣。

【案例2】甲企业(一般纳税人)将购进的糕点作为职工福利发放:

第二章 增值税

考点提示

1.增值税征税范围:货物、劳务、服务,注意营改增的内容;

2.视同销售的范围和销售额的确认:组价

3.兼营和混合销售的判定以及计税规则

4.二类纳税人划分标准、区别、辅导期

5.各档税率适用情形及征收率适用:13%低税率范围、简易计税、销售使用过的物品

6.销售额确定:价外费用、折扣折让、以旧换新、包装物押金、融资租赁等差额计税

7.进项抵扣方法:凭票抵扣、计算抵扣

8.不得抵扣的进项以及进项转出的方法

9.进口关税、增值税、消费税的计算和与国内业务的衔接

10.出口退税政策及退税计算

11.税收优惠政策

12.纳税义务发生时间

13.小规模纳税人计税

经典题目

【例题.单选题】下列业务,属于增值税征收范围的是()。

A.打字、复印 B.照相、裱画

C.镌刻印章 D.钟表维修

【答案】 D

【解析】选项A、B、C都属于营业税征税范围。

【例题.单选题】(2012年)下列各项业务中,属于增值税征收范围的是( )。

A.将委托加工的货物分配给股东

B.增值税纳税人收取会员费收入

C.转让企业全部产权涉及的应税货物的转让

D.融资性售后回租业务中承租方出售资产的行为

【答案】A

【解析】选项B,对增值税纳税人收取的会员费收入不征收增值税。选项C,转让企业全部产权涉及的应税货物的转让,不属于增值税的征税范围,不征收增值税。选项D,融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税。

【例题.单选题】(2011年)下列各项中,需要计算缴纳增值税的是( )。

A.增值税纳税人收取的会员费收入

B.电力公司向发电企业收取的过网费

C.转让企业全部产权涉及的应税货物转让

D.燃油电厂从政府财政专户取得的发电补贴

【答案】B

【解析】选项A,对增值税纳税人收取的会员费收入不征收增值税;选项C,转让企业全部产权涉及的应税货物转让不缴纳增值税,也不缴纳营业税;选项D,各燃气厂从政府财政专户取得的发电补贴不属于增值税规定的价外费用,不计入应税销售额,不征收增值税。

一、单项选择题

1. 下列各项中属于视同销售行为应当计算销项税额的是()。

A.将自产的货物用于非应税项目B.将购买的货物用于在建工程C.将自产货物用于换取生产资料D.将购买的货物奖励给内部员工

2. 下列各项中,不属于增值税混合销售行为的是()。

A.纳税人销售林木以及销售林木的同时提供林木管护劳务的行为B.饭店提供餐饮服务并销售酒水C.电梯销售商销售电梯并负责安装电梯D.建材城销售建材并实行有偿送货上门

3. 某电脑股份有限公司(一般纳税人)销售给某商场100台电脑,不含税单价为4300元/台,已开具税控专用发票,双方议定送货上门,商场支付运费1500元(开具普通发票),当月该企业可以抵扣的进项税额为3400元。该电脑股份公司应纳增值税为()元。

A.69955B.69700C.69917.95D.73317.95

4. 某商场为增值税一般纳税人,2009年12月购进一批货物,取得增值税专用发票上注明销售额20万元,发票已经税务机关认证,增值税3.4万元,本月售出80%,取得零售收入22万元,并按零售收入的10%取得厂家返利收入2.2万元,商场本月应纳增值税为()万元。

A.-0.2B.0.12C.0.17D.0.2

5. 某建材商店为小规模纳税人,2009年3月销售给大型建材城公司建材一批,共取得收入为131200元;当月货物购进时取得增值税专用发票上注明价款为16000元,则该建材商店本月应纳增值税税额为()元。

A.1101.36B.5046.15C.7426.42D.3821.36

6. 某制药企业为增值税一般纳税人,2009年5月外购原材料取得防伪税控系统开具的增值税专用发票,注明进项税额130万元,并通过主管税务机关认证,购货过程中支付运费5万元、建设基金0.5万元、杂费0.5万元,原购进原材料由于管理不善发生霉烂,账面成本为20万元,其中运费金额为0.5万元,当月销售自产应税药品取得不含税销售额1150万元。该制药企业5月应纳增值税为()万元。

第二章 增值税法(课后作业)

一、单项选择题

1.单位将自产、委托加工和购进的货物用于下列项目的,均属于增值税视同销售货物行为,应征收增值税的是( )。

A.继续生产增值税应税货物

B.集体福利

C.个人消费

D.无偿赠送给其他单位

2.下列各项中,不适用13%低税率的是( )。

A.牡丹籽油

B.环氧大豆油

C.农用挖掘机

D.国内印刷企业承印的经新闻出版主管部门批准印刷且采用国际标准书号编序的境外图书

3.根据增值税的有关规定,下列关于征收率的表述中,不正确的是( )。

A.增值税一般纳税人销售自己使用过的2009年以前购进的属于不得抵扣且未抵扣过进项税额的固定资产,可以放弃减税,按照简易办法依照3%征收率缴纳增值税

B.增值税一般纳税人销售自己使用过的包装物,可按简易办法依3%征收率减按2%征收增值税

C.小规模纳税人(除其他个人外)销售自己使用过的固定资产,可以放弃减税,按照简易办法依照3%征收率缴纳增值税

D.增值税一般纳税人销售旧货按照简易办法依照3%征收率减按2%征收增值税

4.根据增值税的有关规定,下列说法不正确的是( )。

A.小规模纳税人销售旧货,按照简易办法依照3%的征收率减按2%征收增值税

B.自然人个人销售自己使用过的物品,免征增值税

C.小规模纳税人(除其他个人外)销售自己使用过的除固定资产以外的物品,按照简易办法依照3%的征收率减按2%征收增值税

D.属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易办法依照3%征收率计算缴纳增值税

5.增值税小规模纳税人发生的下列销售行为中,可以申请税务机关代开增值税专用发票的是( )。

A.销售旧货

B.销售免税货物

C.销售自己使用过的固定资产,并依照3%征收率减按2%征收增值税的

D.销售生产经营过程中产生的边角废料

6.根据增值税法律制度的规定,下列各项中,适用的增值税税率为11%的是( )。