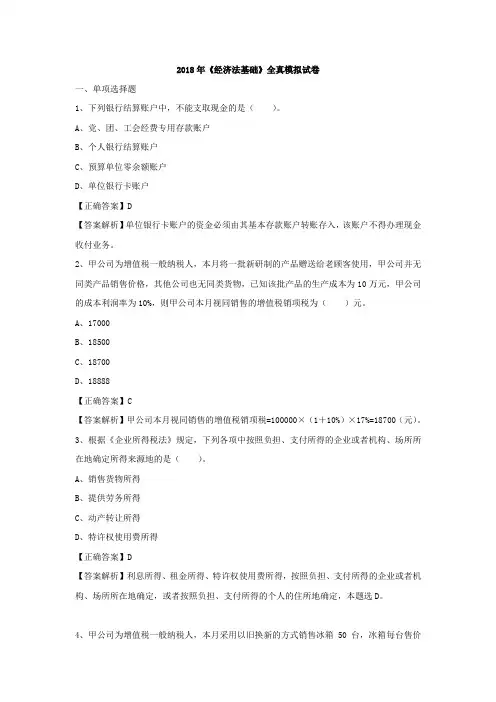

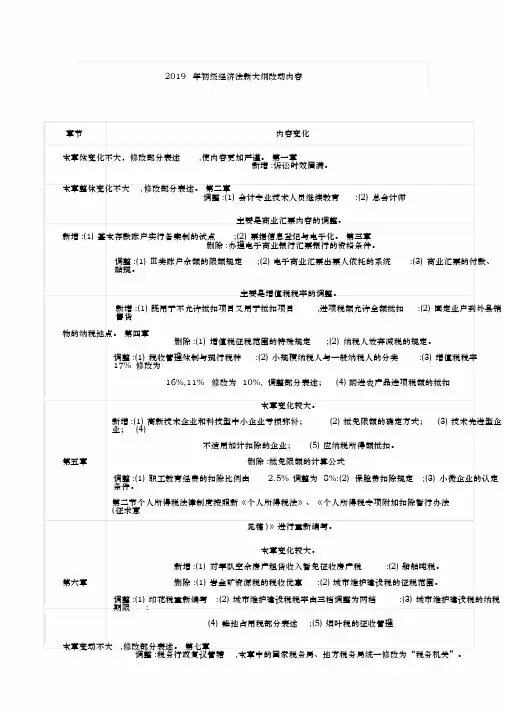

经济法基础修改内容新

- 格式:doc

- 大小:39.00 KB

- 文档页数:1

经济法基础修改内容

一、增值税将6%和4%的增值税征收率统一调整为3%。

P157(二)征收率 第一段 小规模纳税人采用到3%、4%和6%的征收率计算缴纳增值税后面增加一句经国务院批准,自2014年7月1日起,决定简并和统一增值税征收率,将6%和4%的增值税征收率统一调整为3%。

P158最上面第2小点 2008年12月31日以前到按照4%征收率减半征收增值税,把按照4%征收率减半征收增值税改成按照简易办法依照3%征收率减按2%征收增值税。

P158最上面第3小点2008年12月31日以前到按照适用税率征收增值税,把按照4%征收率减半征收增值税改成按照简易办法依照3%征收率减按2%征收增值税。

P342四、资源税税率 第一句资源税采用比例税率到其他税目按照固定税额从量征收改成资源税采用比例税率和定额税率两种形式,对原油、天然气和煤炭三款税目按照比例税率从价征收(煤碳资源税从2014年12月1日起,由从量征收改为从价定率计税),其他税目按照固定税额从量征收。

二、煤炭资源税改成从价计征

P343表6-4 资源税税目税率表改成

税目 税率

一、原油 销售额的6%-10%

二、天然气 销售额的6%-10%

三、煤炭 销售额的2%-10%

四、其他非金属矿原矿 普通非金属矿原矿 每吨或者每立方米0.5-5元

贵重非金属矿原矿 每千克或者每克拉0.5-20元

五、黑色金属矿原矿 每吨2-30元

六、有色金属矿原矿 稀土矿 每吨0.4-60元

其他有色金属矿原矿 每吨0.4-30元

七、盐 固体盐 每吨10-60元

液体盐 每吨2-10元

P344上面第3点纳税人申报的应税产品销售额到公式中的成本利润由省、自治区、直辖市税务机关确定后添加第4点

纳税人将其开采的原煤,自用于连续生产洗选煤的,在原煤移送使用环节不缴纳资源税;将开采的原煤加工为洗选煤销售的,以洗选煤销售额乘以折算率作为应税煤炭销售额,计算缴纳资源税。

煤炭销售额=洗选煤销售额*折算率

洗选煤销售额包括洗选副产品的销售额,不包括洗选煤从洗选煤厂到车站、码头等的运输费用。

折算率可通过洗选煤销售额和除洗选环节成本、利润计算,也可通过洗选煤市场价格与其所用同类原煤市场价格的差额及综合回收率计算。折算率由省、自治区、直辖市财税部门或其授权地市级财税部门确定。

纳税人同时以自采未税原煤和外购已税原煤加工洗选煤的,应当分别核算;未分别核算的,按上述规定,计算缴纳资源税。

纳税人将其开采的原煤自用于其他方面的,视同销售原煤;将其开采的原煤加工为洗选煤自用的,视同销售洗选煤。按照下述原则确定销售额,计算缴纳资源税。

P344中间(二)销售数量 第3点中第(1)原煤和第(2)金属和非金属矿产品原矿此段落全部删除。增加一段纳税人将其开采的金属和非金属矿产品原矿自用于连续生产精矿产品,无法提供移送使用原矿数量的,可将其精矿按选矿比折算成原矿数量,以此作为销售数量。

P344中间(二)销售数量 第5点 原油中的稠油、高凝油与稀油划分不清楚或不易划分的,一律按原油的数量课税,这段删除。