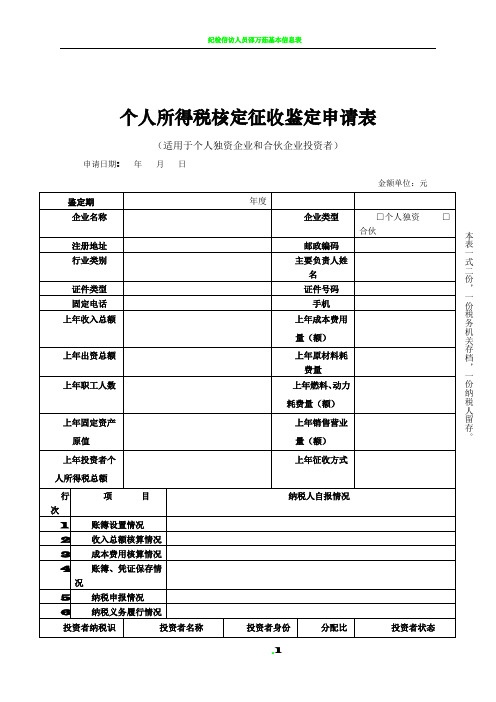

个人独资企业和合伙企业投资者个人所得税核定申报表

- 格式:xls

- 大小:38.50 KB

- 文档页数:1

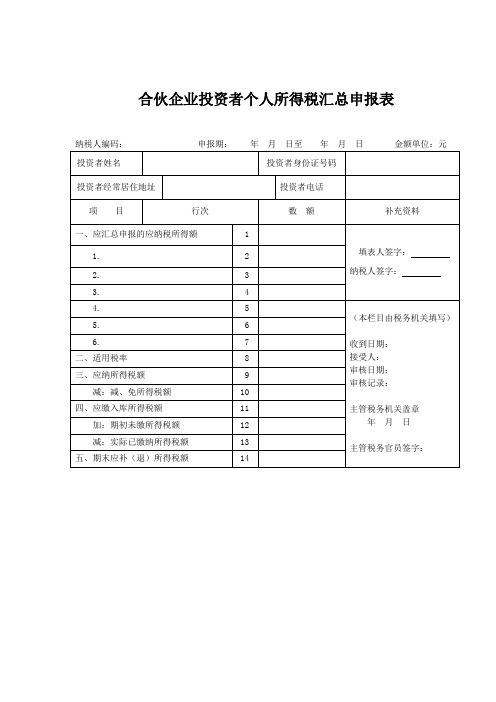

合伙企业投资者个人所得税汇总申报表

填表须知

一、适用范围

本表适用于投资兴办两个或两个以上企业,并且其中含有合伙企业的投资者的年度汇总申报纳税。

二、主要项目填报说明

(一)表头项目

1.纳税人编码:按投资者申报地主管税务机关编排的代码填写。

2.申报期:填写申报纳税所属时期的起止日期。

3.金额单位:以人民币元为单位。

(二)表中项目

1.第2-7栏分别填写纳税人从各个合伙企业或个人独资企业取得的应纳税所得额,“项目”栏填写企业名称。

2.表中主要栏次的逻辑关系:

1=2+3+4+5+6+7;

9=1×8-速算扣除数;

11=9-10;

14=11+12-13

三、此表为A4型竖式,一式三份,税务机关二份(税收计会人员一份,征收人员一份),纳税人留存一份。

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

(三)征收方式根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(四)个人所得税计算1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

个人独资、合伙企业个人所得税核定应税所得率表

行业代码行业一档二档三档

年收入总额应税所得率年收入总额应税所得率年收入总额应税所得率

1 娱乐业0--100万元(含)15% 100--200万元(含)20% 200万元以上25%

2 饮食服务业0--200万元(含)10% 200--500万元(含)15% 500万元以上18%

3 工业__ 5% __ __ ————

4 交通运输业0--200万元(含)5% 200万元以上7% __ __

5 商业企业__ 5% __ __ ————

6 建筑安装业、房地产业0--200万元(含)7% 200万元以上10% ————

7 修理修配企业0--100万元(含)10% 100万元以上12% ————

8 其它行业0--100万元(含)10% 100--200万元(含)15% 200万元以上18%

9 律师事务所年收入总额不再分档,适用应税所得率统一为15%

注:企业按月申报时,收入总额换算成年度后确定适用应税所得率,再计算应纳税所得额。

合伙企业投资者个人所得税汇总申报表

填表须知

一、适用范围

本表适用于投资兴办两个或两个以上企业,并且其中含有合伙企业的投资者的年度汇总申报纳税。

二、主要项目填报说明

(一)表头项目

1.纳税人编码:按投资者申报地主管税务机关编排的代码填写。

2.申报期:填写申报纳税所属时期的起止日期。

3.金额单位:以人民币元为单位。

(二)表中项目

1.第2-7栏分别填写纳税人从各个合伙企业或个人独资企业取得的应纳税所得额,“项目”栏填写企业名称。

2.表中主要栏次的逻辑关系:

1=2+3+4+5+6+7;

9=1×8-速算扣除数;

11=9-10;

14=11+12-13

三、此表为A4型竖式,一式三份,税务机关二份(税收计会人员一份,征收人员一份),纳税人留存一份。

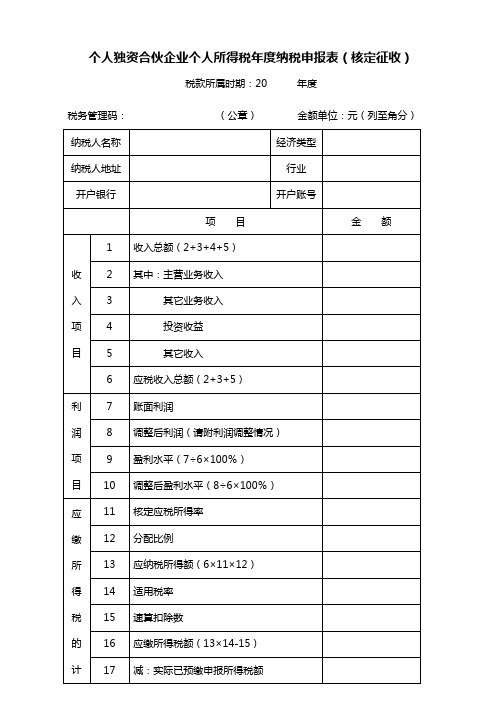

个人独资合伙企业个人所得税年度纳税申报表(核定征收)

税款所属时期:20 年度

财务负责人:办税人:填表日期:年月日

备注:个人独资企业对外投资分回利息、股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按"利息、股息、红利所得"项目计算缴纳个人所得。

以合伙企业名义对外投资分回利息或者股息、红利的,应按合伙协议约定的分配比例确定各个投资者的利息、股息、红利所得,按"利息、股息、红利所得"项目计算缴纳个人所得税。

附件二:

核定征收个人独资企业和合伙企业投资者个人所得税季度(月度)申报表

表说明

(一)适用范围

本表适用于核定征收个人独资企业和合伙企业投资者季度申报纳税及月度申报纳税。

(二)表中项目填报说明

1.“行业”按征收率表列出的行业填写;

2.“行业代码”按征收率表编制的代码填写;

3.“企业经济类型”按企业工商营业执照所列经济性质填写;

4.“企业地址”按企业办理注册税务登记所在地地址填写。

(三)本表一式两分,主管税务机关和纳税人各一份。

选择是难,更何况是心灵选择。

高渐离为了荆轲,他选择了死;马本斋母亲为了革命,她选择了牺牲;祝英台为了真挚爱情,她选择了化蝶。

在这友情、亲情与爱情之间选择,他们是这样做。