中美会计准则具体差异-列表对比

- 格式:doc

- 大小:144.50 KB

- 文档页数:13

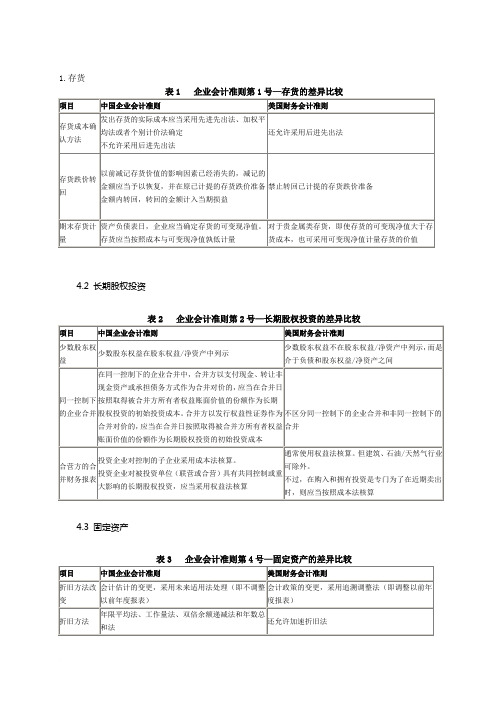

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

表6 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

4.10 所得税

表10 企业会计准则第18号—所得税的差异比较

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

4.16 关联方披露。

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

表5 企业会计准则第7号—非货币性资产交换的差异比较

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)表6 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9 企业会计准则第16号—政府补助的差异比较

4.10 所得税

表10 企业会计准则第18号—所得税的差异比较

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

表15 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露

表16 企业会计准则第36号—关联方披露的差异比较。

中美会计准则差异汇总

以下是中美会计准则之间的一些重要差异:

1. 会计基础概念:美国会计准则强调经济实质和公平价值,而中国会计准则则注重保守性和谨慎性原则。

2. 资产计量:美国会计准则允许以公允价值计量资产,同时强调市场参考数据和市场参与者的行为。

而中国会计准则一般使用历史成本计量资产,并基于现金流量和可实现净值进行评估。

3. 金融资产和金融负债:美国会计准则要求将金融资产和金融负债按照公允价值分类,而中国会计准则则依据其性质和特征进行分类,并且通常使用历史成本计量。

4. 财务报表披露:美国会计准则对财务报表披露要求相对较高,包括深入披露风险和不确定性因素,以及提供重要的会计政策和会计估计的详细描述。

中国会计准则对财务报表披露要求相对较低,主要关注会计处理方法和会计政策。

5. 損益表格式:美国会计准则要求按照功能分类报告损益,以显示不同活动所产生的收入和费用。

而中国会计准则更倾向于按照经济性质分类报告损益。

6. 准则变更处理:美国会计准则允许当一个新准则出台后,公司可根据新准则来重新计量原有项目,并通过其他资本项目调整表现;而中国会计准则一般持稳定性原则,要求按照原来的准则继续计量,只对新增项目按照新准则处理。

请注意,以上列举的差异只是其中一部分,而且会计准则会不断变化和更新。

在实际应用中,应仔细研究适用的会计准则和相关规定,以确保正确的会计处理和报告。

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

4.5 非货币性资产交换

表5 企业会计准则第7号—非货币性资产交换的差异比较

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

4.10 所得税

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

4.16 关联方披露。

1.存货

表1 企业会计准则第1号—存货的差异比较

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

4.5 非货币性资产交换

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9 企业会计准则第16号—政府补助的差异比较

4.10 所得税

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

4.13 会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

表15 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露

表16 企业会计准则第36号—关联方披露的差异比较。

1.存货?

4.2 长期股权投资

4.3 固定资产

表3? 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4? 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

表5? 企业会计准则第7号—非货币性资产交换的差异比较

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

表6? 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8? 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

表9? 企业会计准则第16号—政府补助的差异比较

4.10 所得税

4.11 企业合并

表11? 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12? 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

表13? 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

4.15 中期财务报告

表15? 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露。

中美会计准则具体差异1.存货表1企业会计准则第1号—存货的差异比较项目存货成本中国企业会计准则发出存货的实际成本应当采用先进先出法、加权美国财务会计准则还允许采用后进先出法确认方法平均法或者个别计价法确定不允许采用后进先出法存货跌价转回以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益禁止转回已计提的存货跌价准备期末存货计量资产负债表日,企业应当确定存货的可变现净值。

对于贵金属类存货,即使存货的可变现净值大于存货应当按照成本与可变现净值孰低计量存货成本,也可采用可变现净值计量存货的价值2.长期股权投资表2企业会计准则第2号—长期股权投资的差异比较项目少数股东权益同一控制下的企业合并合营方的合并财务报表中国企业会计准则少数股东权益在股东权益/净资产中列示在同一控制下的企业合并中,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本投资企业对控制的子企业采用成本法核算。

投资企业对被投资单位(联营或合营)具有共同控制或重大影响的长期股权投资,应当采用权益法核算美国财务会计准则少数股东权益不在股东权益/净资产中列示,而是介于负债和股东权益/净资产之间不区分同一控制下的企业合并和非同一控制下的合并通常使用权益法核算。

但建筑、石油/天然气行业可除外。

不过,在购入和拥有投资是专门为了在近期卖出时,则应当按照成本法核算3.固定资产表3企业会计准则第4号—固定资产的差异比较项目折旧方法改变中国企业会计准则会计估计的变更,采用未来适用法处理(即不调整以前年度报表)美国财务会计准则会计政策的变更,采用追溯调整法(即调整以前年度报表)折旧方法年限平均法、工作量法、双倍余额递减法和年数还允许加速折旧法即将处置的固定资产利息费用资本化大修理支出预计净残值非同类固定资产的交换总和法即将处置尚未提足折旧的固定资产,继续计提相应折旧可直接归属于符合资本化条件的资产的购建或生产的借款费用应予以资本化。

1.存货

4.2 长期股权投资

表2 企业会计准则第2号—长期股权投资的差异比较

4.3 固定资产

表3 企业会计准则第4号—固定资产的差异比较

4.4 无形资产

表4 企业会计准则第6号—无形资产的差异比较

4.5 非货币性资产交换

4.6 雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付)

表6 企业会计准则第9/10/11号—雇员薪酬、福利、奖励差异的比较

4.7 收入

表7 企业会计准则第14号—收入的差异比较

4.8 建造合同

表8 企业会计准则第15号—建造合同的差异比较

4.9 政府补助

4.10 所得税

表10 企业会计准则第18号—所得税的差异比较

4.11 企业合并

表11 企业会计准则第20号—企业合并的差异比较

4.12 金融工具

表12 企业会计准则第22/23/24/37号—金融工具确认、计量、转移、套期保值及列报的差异比较

4.13 会计政策、会计估计变更和差错更正

表13 企业会计准则第28号—会计政策、会计估计变更和会计差错更正的差异比较

4.14 财务报表列报

表14 企业会计准则第30号—财务报表列报的差异比较

4.15 中期财务报告

表15 企业会计准则第29号—中期财务报告的差异比较

4.16 关联方披露

表16 企业会计准则第36号—关联方披露的差异比较。