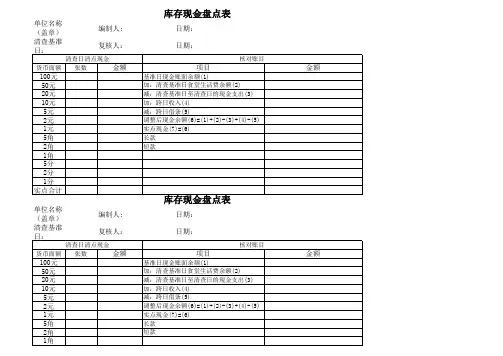

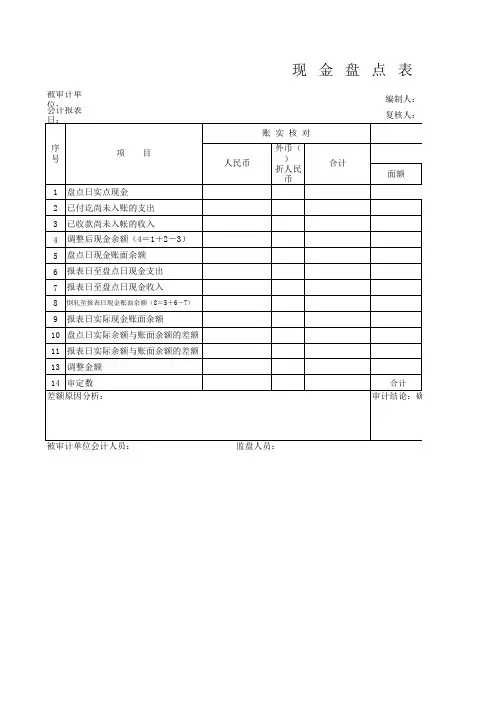

现金盘点表

- 格式:xls

- 大小:24.50 KB

- 文档页数:2

现金盘点表

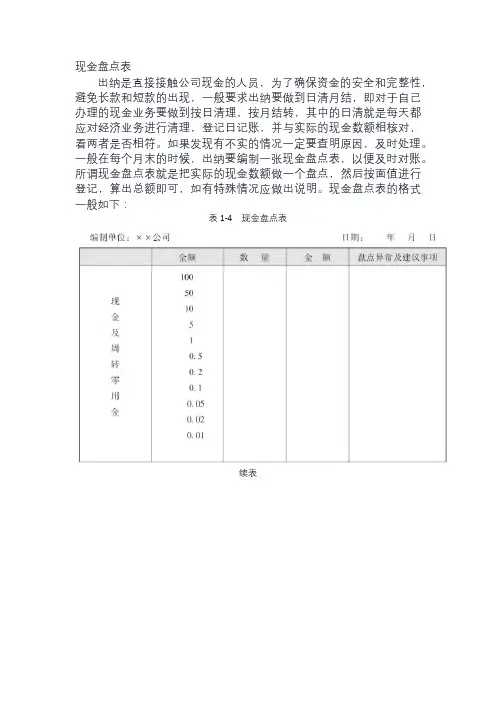

出纳是直接接触公司现金的人员,为了确保资金的安全和完整性,避免长款和短款的出现,一般要求出纳要做到日清月结,即对于自己办理的现金业务要做到按日清理,按月结转,其中的日清就是每天都应对经济业务进行清理,登记日记账,并与实际的现金数额相核对,看两者是否相符。

如果发现有不实的情况一定要查明原因,及时处理。

一般在每个月末的时候,出纳要编制一张现金盘点表,以便及时对账。

所谓现金盘点表就是把实际的现金数额做一个盘点,然后按面值进行登记,算出总额即可,如有特殊情况应做出说明。

现金盘点表的格式一般如下:

表1-4现金盘点表

续表。

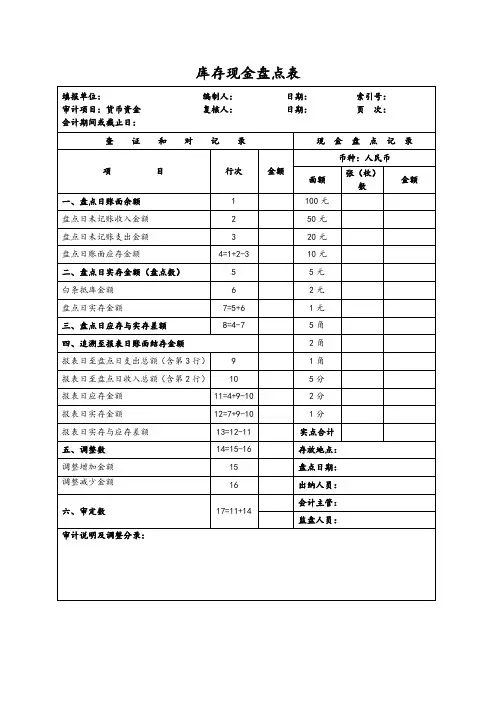

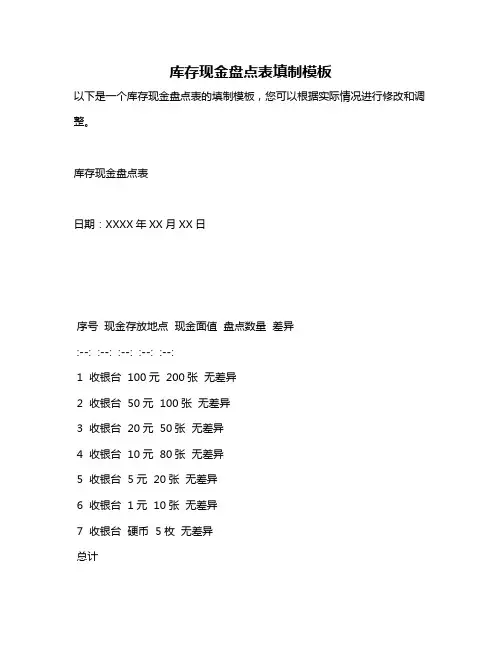

库存现金盘点表填制模板

以下是一个库存现金盘点表的填制模板,您可以根据实际情况进行修改和调整。

库存现金盘点表

日期:XXXX年XX月XX日

序号现金存放地点现金面值盘点数量差异

:--: :--: :--: :--: :--:

1 收银台 100元 200张无差异

2 收银台 50元 100张无差异

3 收银台 20元 50张无差异

4 收银台 10元 80张无差异

5 收银台 5元 20张无差异

6 收银台 1元 10张无差异

7 收银台硬币 5枚无差异

总计

说明:差异一栏填写实际盘点数量与账面数量的差异,若无差异则填写“无差异”。

请注意,这只是一个模板,实际库存现金盘点表可能需要根据具体要求进行定制。

在填制盘点表时,请确保准确记录每个存放地点的现金面值、盘点数量和差异情况,以便进行准确的账实核对。

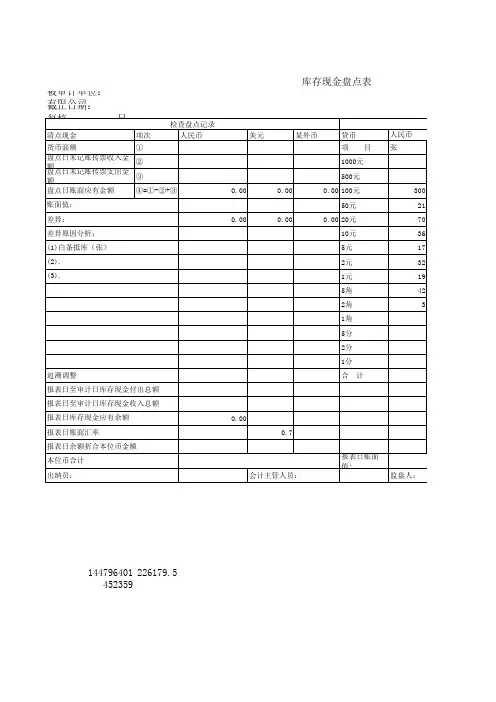

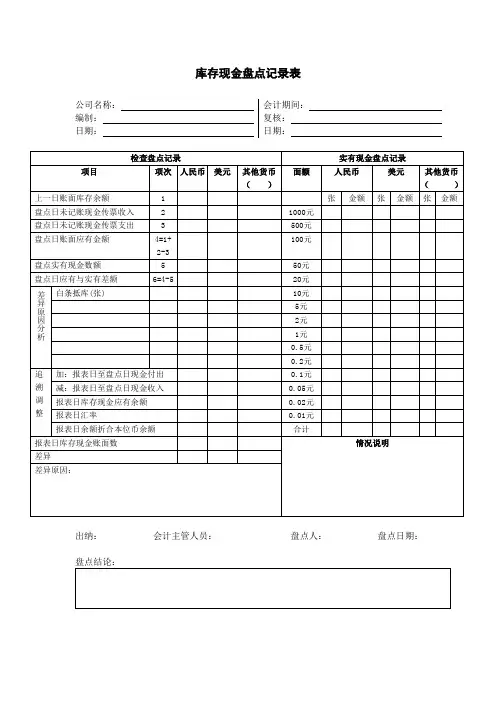

张(枚)数金额

张(枚)数

金额张(枚)数金额

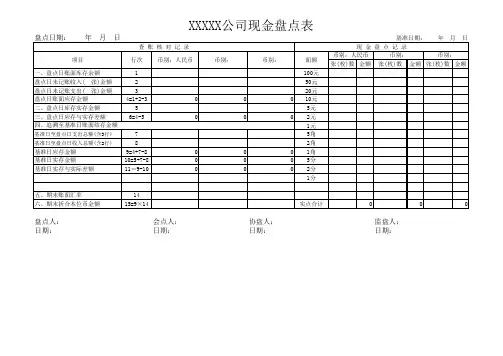

一、盘点日账面库存余额

1100元盘点日未记账收入( 张)金额250元盘点日未记账支出( 张)金额320元盘点日账面应存金额

4=1+2-3

00010元二、盘点日库存实存金额55元三、盘点日应存与实存差额

6=4-50

2元1元基准日至盘点日支出总额(含3行)75角基准日至盘点日收入总额(含2行)

82角基准日应存金额

9=4+7-80001角基准日实存金额

10=5+7-80005分基准日实存与实际差额11=9-10

000

2分1分

五、期末账面汇率

14六、期末折合本位币金额15=9×14

实点合计000

盘点人:会点人:协盘人:监盘人;日期:日期:日期:日期:

四、追溯至基准日账面结存金额

项目

行次币别:人民币币别:币别:XXXXX公司现金盘点表

盘点日期: 年 月 日

基准日期: 年 月 日

查 账 核 对 记 录

现 金 盘 点 记 录

币别:人民币币别:币别:面额。

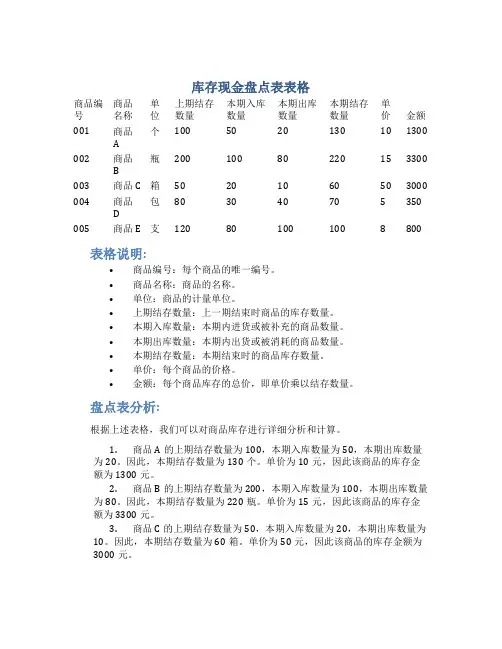

库存现金盘点表表格商品编号商品名称单位上期结存数量本期入库数量本期出库数量本期结存数量单价金额001 商品A个100 50 20 130 10 1300002 商品B瓶200 100 80 220 15 3300 003 商品C 箱50 20 10 60 50 3000 004 商品D包80 30 40 70 5 350 005 商品E 支120 80 100 100 8 800 表格说明:•商品编号:每个商品的唯一编号。

•商品名称:商品的名称。

•单位:商品的计量单位。

•上期结存数量:上一期结束时商品的库存数量。

•本期入库数量:本期内进货或被补充的商品数量。

•本期出库数量:本期内出货或被消耗的商品数量。

•本期结存数量:本期结束时的商品库存数量。

•单价:每个商品的价格。

•金额:每个商品库存的总价,即单价乘以结存数量。

盘点表分析:根据上述表格,我们可以对商品库存进行详细分析和计算。

1.商品A的上期结存数量为100,本期入库数量为50,本期出库数量为20。

因此,本期结存数量为130个。

单价为10元,因此该商品的库存金额为1300元。

2.商品B的上期结存数量为200,本期入库数量为100,本期出库数量为80。

因此,本期结存数量为220瓶。

单价为15元,因此该商品的库存金额为3300元。

3.商品C的上期结存数量为50,本期入库数量为20,本期出库数量为10。

因此,本期结存数量为60箱。

单价为50元,因此该商品的库存金额为3000元。

4.商品D的上期结存数量为80,本期入库数量为30,本期出库数量为40。

因此,本期结存数量为70包。

单价为5元,因此该商品的库存金额为350元。

5.商品E的上期结存数量为120,本期入库数量为80,本期出库数量为100。

因此,本期结存数量为100支。

单价为8元,因此该商品的库存金额为800元。

根据以上分析,我们可以计算库存现金的总额为:1300 + 3300 + 3000 + 350 + 800 = 8750元。