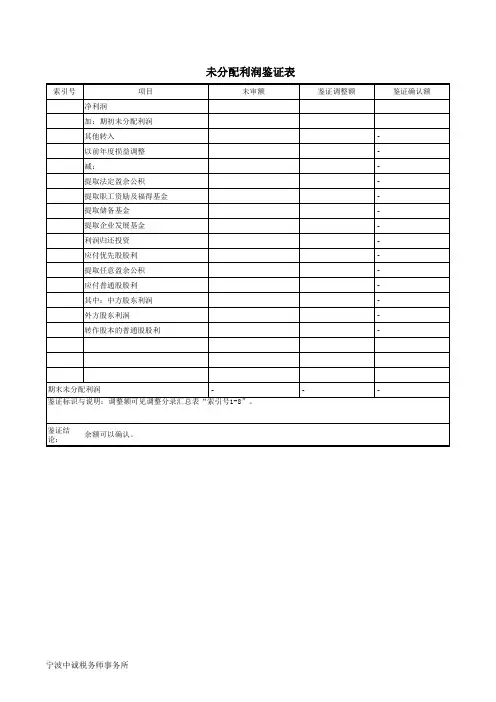

未分配利润清查明细表

- 格式:xls

- 大小:9.00 KB

- 文档页数:2

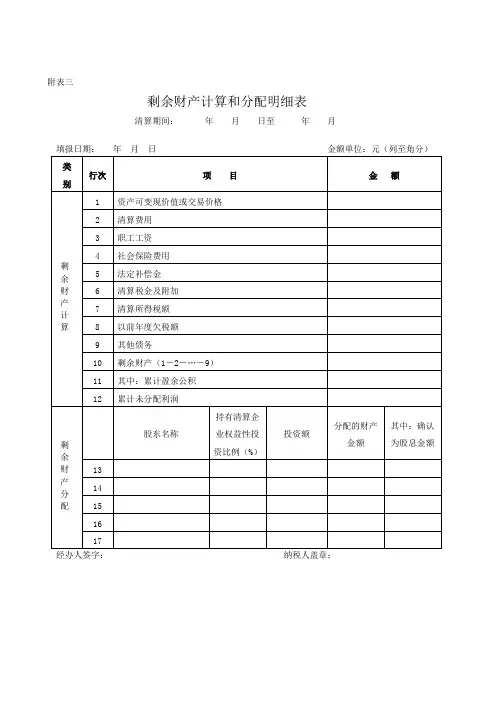

附表三剩余财产计算和分配明细表清算期间:年月日至年月经办人签字:纳税人盖章:剩余财产计算明细表填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

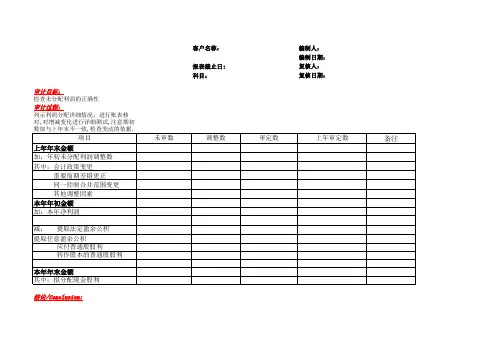

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.第1行“资产可变现价值或交易价格”:填报纳税人全部资产的可变现价值或交易价格金额。

2.第2行“清算费用”:填报纳税人清算过程中发生的与清算业务有关的费用支出,包括清算组组成人员的报酬,清算财产的管理、变卖及分配所需的评估费、咨询费等费用,清算过程中支付的诉讼费用、仲裁费用及公告费用,以及为维护债权人和股东的合法权益支付的其他费用。

3.第3行“职工工资”:填报纳税人清算过程中偿还的职工工资。

4.第4行“社会保险费用”:填报纳税人清算过程中偿还欠缴的各种社会保险费用。

5.第5行“法定补偿金”:填报纳税人清算过程中按照有关规定支付的法定补偿金。

6.第6行“清算税金及附加”:填报纳税人清算过程中发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

7.第7行“清算所得税额”:填报纳税人清算过程中应缴的清算企业所得税金额。

8.第8行“以前年度欠税额”:填报纳税人以前年度欠缴的各项税金及其附加。

9.第9行“其他债务”:填报纳税人清算过程中偿还的其他债务。

10.第10行“剩余财产”:填报纳税人全部资产按可变现价值或交易价格减除清算费用、职工工资、社会保险费用、法定补偿金、清算税费、清算所得税额、以前年度欠税和企业其他债务后的余额。

11.第11行“其中:累计盈余公积”:填报纳税人截止开始分配剩余财产时累计从净利润提取的盈余公积金额。

12.第12行“其中:累计未分配利润”:填报纳税人截止开始分配剩余财产时累计的未分配利润金额。

13.第13-17行“股东名称”列:填报清算企业的各股东名称。

14.第13-17行“持有清算企业权益性投资比例”列:填报清算企业的各股东持有清算企业的权益性投资比例。

资产负债表中的未分配利润以及利润分配表的填列资产负债表中未分配利润=本年利润与利润分配余额的合计数一般等于未分配利润年初数+利润表中净利润本年累计数。

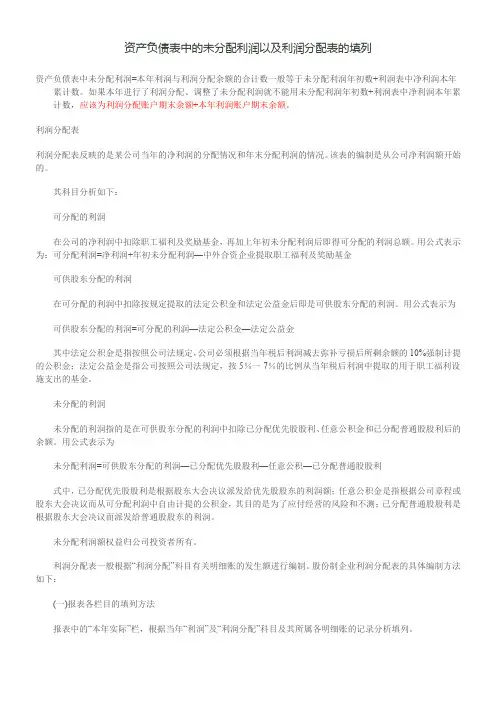

如果本年进行了利润分配、调整了未分配利润就不能用未分配利润年初数+利润表中净利润本年累计数,应该为利润分配账户期末余额+本年利润账户期末余额。

利润分配表利润分配表反映的是某公司当年的净利润的分配情况和年末分配利润的情况。

该表的编制是从公司净利润额开始的。

其科目分析如下:可分配的利润在公司的净利润中扣除职工福利及奖励基金,再加上年初未分配利润后即得可分配的利润总额。

用公式表示为:可分配利润=净利润+年初未分配利润—中外合资企业提取职工福利及奖励基金可供股东分配的利润在可分配的利润中扣除按规定提取的法定公积金和法定公益金后即是可供股东分配的利润。

用公式表示为可供股东分配的利润=可分配的利润—法定公积金—法定公益金其中法定公积金是指按照公司法规定,公司必须根据当年税后利润减去弥补亏损后所剩余额的10%强制计提的公积金;法定公益金是指公司按照公司法规定,按5%一7%的比例从当年税后利润中提取的用于职工福利设施支出的基金。

未分配的利润未分配的利润指的是在可供股东分配的利润中扣除已分配优先股股利、任意公积金和已分配普通股股利后的余额。

用公式表示为未分配利润=可供股东分配的利润—已分配优先股股利—任意公积—已分配普通股股利式中,已分配优先股股利是根据股东大会决议派发给优先股股东的利润额;任意公积金是指根据公司章程或股东大会决议而从可分配利润中自由计提的公积金,其目的是为了应付经营的风险和不测;已分配普通股股利是根据股东大会决议而派发给普通股股东的利润。

未分配利润额权益归公司投资者所有。

利润分配表一般根据“利润分配”科目有关明细账的发生额进行编制。

股份制企业利润分配表的具体编制方法如下:(一)报表各栏目的填列方法报表中的“本年实际”栏,根据当年“利润”及“利润分配”科目及其所属各明细账的记录分析填列。

实收资本(股本)清查明细表第号票证数量单位:份(枚)月日至月日结报单位(人)名称代码票证名称字别起止号码期初结存数本期领取数本期填用数本期实征税款本期作废数本期损失数本期停用上缴数期末结存数税种品目名称金额合计代征代扣人自行缴纳代征代扣税款的税收缴款书号码:结报人签章:代征代扣单位盖章:填报日期:年月日说明:实收资本(股本)清查明细表[日期:2011-01-01]来源:作者:admin[字体:大中小]实收资本(股本)清查明细表编制单位:基准日:单位:元序号股东单位出资方式投入日期币种原币金额本位币账面数会计技术差错发生时间基准数清查资产损失金额已用未分配利润、盈余公积、资本公积弥补金额尚需弥补资产损失金额实收资本弥补金额弥补后金额注册资本应缴数对方账面记录备注1234=1-2567=5-689=4-810111210.000.000.0020.000.000.0030.000.000.0040.000.000.0050.000.000.0060.000.000.00合计0.000.000.000.000.000.000.000.000.00公司负责人:财务负责人:阅读:80次录入:admin【评论】【推荐】【打印】上一篇:实收资本(股本)清查明细表/news/a50de5cd3130851f.html下一篇:入库单(表格模板)代征代扣税款结报单第号票证数量单位:份(枚)月日至月日结报单位(人)名称代码票证名称字别起止号码期初结存数本期领取数本期填用数本期实征税款本期作废数本期损失数本期停用上缴数期末结存数税种品目名称金额合计代征代扣人自行缴纳代征代扣税款的税收缴款书号码:结报人签章:代征代扣单位盖章:填报日期:年月日说明:阅读:80次录入:admin【评论】【推荐】【打印】上一篇:实收资本(股本)清查明细表下一篇:入库单(表格模板)。

资产负债表中的未分配利润以及利润分配表的填列资产负债表中未分配利润二本年利润与利润分配余额的合计数一般等于未分配利润年初数+利润表中浄利润本年累计数。

如果本年进行了利润分配、调整了未分配利润就不能用未分配利润年初数+利润表中净利润本年累计数,应该为利润分配账户期末余额+本年利润账户期末余额。

利润分配表利润分配表反映的是某公司当年的净利润的分配情况和年末分配利润的情况。

该表的编制是从公司净利润额开始的。

其科目分析如下:可分配的利润在公司的净利润中扣除职工福利及奖励基金,再加上年初未分配利润后即得可分配的利润总额。

用公式表示为:可分配利润二净利润+年初未分配利润一中外合资企业提取职工福利及奖励基金可供股东分配的利润在可分配的利润中扣除按规左提取的法左公积金和法主公益金后即是可供股东分配的利润。

用公式表示为可供股东分配的利润二可分配的利润一法左公积金一法左公益金其中法泄公积金是指按照公司法规泄,公司必须根据当年税后利润减去弥补亏损后所剩余额的10%强制计提的公积金:法泄公益金是指公司按照公司法规定,按5% — 7%的比例从当年税后利润中提取的用于职工福利设施支岀的基金。

未分配的利润未分配的利润指的是在可供股东分配的利润中扣除已分配优先股股利、任意公积金和已分配普通股股利后的余额。

用公式表示为未分配利润二可供股东分配的利润一已分配优先股股利一任意公积一已分配普通股股利式中,已分配优先股股利是根据股东大会决议派发给优先股股东的利润额:任意公积金是指根据公司章程或股东大会决议而从可分配利润中自由讣提的公积金,其目的是为了应付经营的风险和不测:已分配普通股股利是根据股东大会决议而派发给普通股股东的利润。

未分配利润额权益归公司投资者所有。

利润分配表一般根据“利润分配”科目有关明细账的发生额进行编制。

股份制企业利润分配表的具体编制方法如下:(一)报表各栏目的填列方法报表中的“本年实际”栏,根据当年“利润”及“利润分配”科目及其所属各明细账的记录分析填列。

填表说明

1.提供的表格清单如下所示,企业应据实填列,不得遗漏或重复;

2.各名细表逐项填至“账面价值”栏,各行不得有空项;

3.各汇总表由相应的明细表自动生成,无需人工填列;

4.填写明细表时,不得破坏最后的合计行,否则不能正确生成汇总表;

5.应收票据(表3-3)中“到期日期”精确到日;

6.应收账款(表3-4)中“发生日期”精确到月,“账龄”用同一种方法确定;

7.长期投资中的“投资比例”或“持股比例”指占被投资单位的比例;

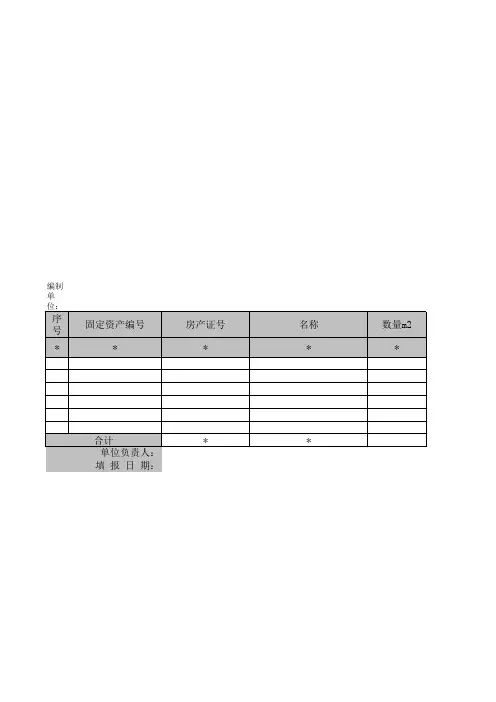

8.房屋建筑物( 表5-1-1)中“权证编号”指房产证编号,无证用文字说明;

其“建筑面积”指实际面积,而非图纸面积;

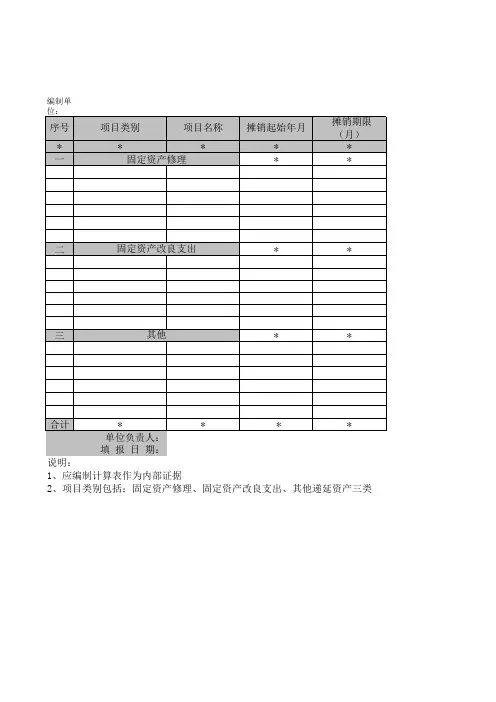

9.在建工程-土建工程(表5-4-1)中“付款比例”指占原始投资额的比例;

10.土地使用权(表6-1)中“用地性质”指商业或工业用地等,

“开发程度”指三通一平或四通一平等,“备注”栏填写土地取得方式等。